离谱!恒丰银行贷款50万竟被强收13万保费,罚单加身仍赚得“盆满钵满”观点

近日,恒丰银行贷款业务深陷强制搭售保险争议,多位用户在黑猫投诉平台集中维权,其中一名借款人借款50万元,仅担保保险费就高达13.6万余元。

近日,恒丰银行贷款业务深陷强制搭售保险争议,多位用户在黑猫投诉平台集中维权,其中一名借款人借款50万元,仅担保保险费就高达13.6万余元。

这场围绕保费畸高、售后推诿的投诉背后,是银行合规争议、监管罚单与亮眼业绩的鲜明反差,其合作助贷模式也随之进入公众视野。

近日,恒丰银行贷款业务深陷强制搭售保险争议,多位用户在黑猫投诉平台集中维权,其中一名借款人借款50万元,仅担保保险费就高达13.6万余元。

这场围绕保费畸高、售后推诿的投诉背后,是银行合规争议、监管罚单与亮眼业绩的鲜明反差,其合作助贷模式也随之进入公众视野。

01

投诉指向贷款强制搭售保险

近日,多位用户在黑猫投诉平台集中投诉恒丰银行贷款业务存在强制搭售保险、保费畸高、信息告知不充分及售后推诿等问题。

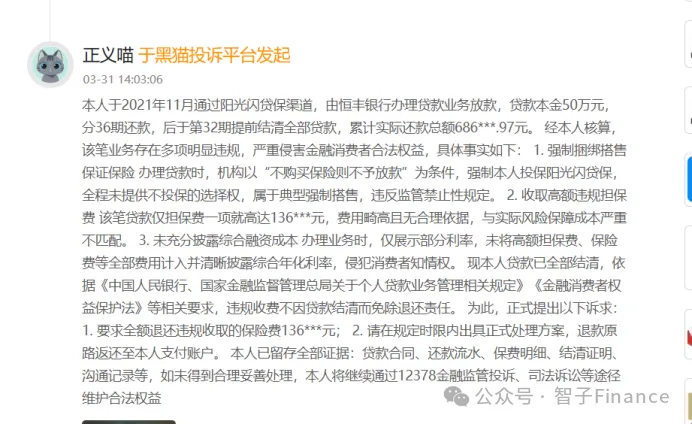

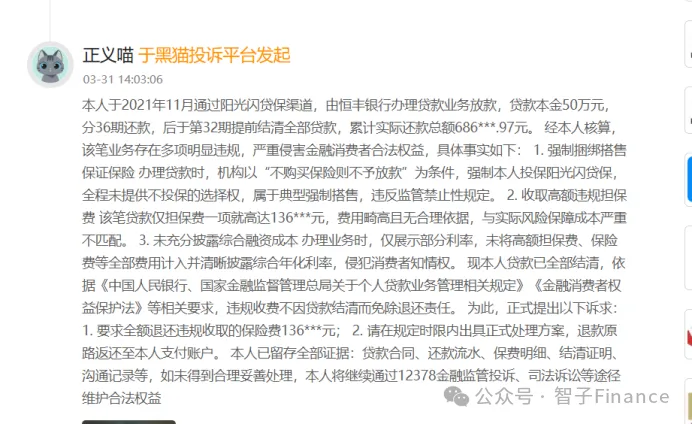

有借款人投诉,2021 年11月其通过第三方渠道办理50万元贷款,资金由恒丰银行提供。办理过程中,相关机构明确以不购买保险就不予放款作为前置条件。该笔贷款分36期还款,借款人在第32期选择提前结清,核算后发现仅担保保险费一项,支出就高达13.6万余元。

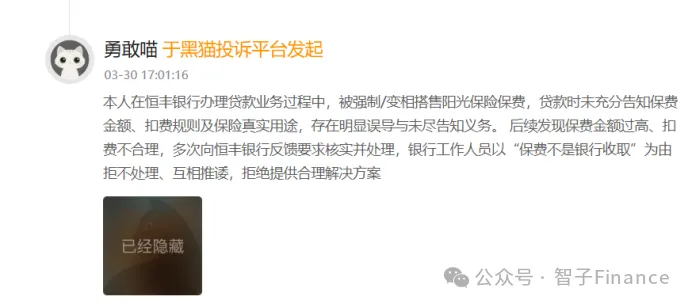

这样的投诉并不在少数。还有用户投诉称,在恒丰银行办理贷款业务过程中,被强制/变相搭售阳光保险保费,贷款时未充分告知保费金额、扣费规则及保险真实用途,存在明显误导与未尽告知义务。

后续,用户发现保费金额过高、扣费不合理,多次向恒丰银行反馈要求核实并处理,银行工作人员以“保费不是银行收取”为由拒不处理、互相推诿,拒绝提供合理解决方案。

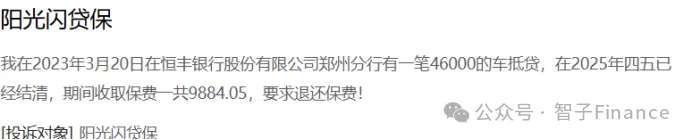

此外,还有用户投诉表示,在2023年3月20日在恒丰银行股份有限公司郑州分行有一笔46000的车抵贷,在2025年四五已经结清,期间收取保费一共9884.05元,用户要求退还保费。

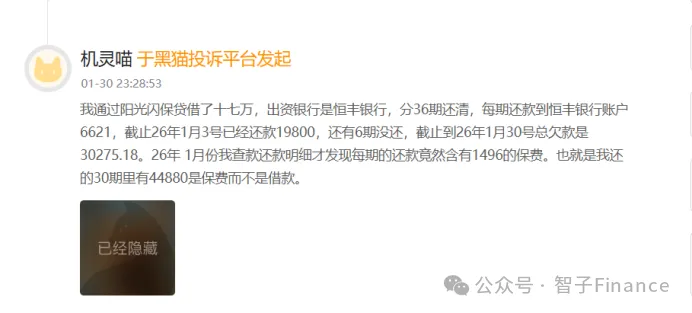

还有用户办理阳光闪保贷,借款17万元,资金出资方同样为恒丰银行,贷款期限36期,每期需向恒丰银行账户还款6621元。截至2026年1月3日,该用户已累计还款19800元,仍剩余6期未结清;截至 2026年1月30日,剩余总欠款30275.18元。

该用户事后核对还款明细才发现,每期还款金额中均包含1496 元保险保费,已还款的 30 期里,累计有 44880 元均为保费,并未计入借款本金及利息偿还。

据新黄河报道,目前,恒丰银行客服人员多以“银行仅负责代扣,保费由保险公司收取”进行回应。

02

律师直指银行合规过错

多位投诉用户表示,在向恒丰银行申请退还不合理保费时,银行客服普遍口径一致,称保费并非银行收取,银行仅为代扣渠道,退费事宜需用户自行与保险公司协商解决。

据新黄河报道,媒体就“阳光闪贷保” 等贷款产品是否必须捆绑保险一事向恒丰银行求证,客服并未给出明确答复,仅表示相关办理规则以线下网点解释为准。

而当媒体进一步追问高额保费为何由银行统一代扣、超额保费能否办理退还等核心问题时,客服始终回避正面回应,以“线上登记信息有限” 为由,引导借款人前往线下网点自行核查费用明细与收费依据。

值得关注的是,针对银行将搭售、收费争议推诿至前端渠道和线下网点的做法,业内律师明确指出:若贷款过程中确实存在不购保险不予放款的强制捆绑情形,已涉嫌侵犯消费者知情权与自主选择权。

律师同时解读,依据《银行保险机构消费者权益保护管理办法》及相关监管规定,银行发放贷款时,严禁强制捆绑、搭售保险、理财等非信贷类产品,也不得借助业务优势,强制指定第三方合作机构向借款人收取各类费用。

该律师还称,恒丰银行既是本次贷款业务的实际出资放款方,也是每月贷款本息及保险保费的统一代扣主体,对贷款综合资金成本、费用构成理应知情且具备审核义务。银行与保险公司存在深度业务合作关系,理应承担业务全流程合规管控与风险把关责任。

“在明知贷款与保险强制绑定、未充分向借款人履行告知义务,且综合借贷成本明显偏高的前提下,仍持续代为扣收保费,存在明显合规过错,理应承担相应责任。”上述律师指出。

03

助贷模式或是业绩推手

需要注意的是,今年以来,恒丰银行已陆续收到多张监管罚单。

例如,郑州分行因虚增存贷款规模、贷后管理不到位等被罚210万元;福州分行因违规办理授信业务被罚100万元;苏州分行因固定资产贷款及个人经营性贷款管理不到位领到罚单。

更需要注意的是,2025年全年,恒丰银行被监管处罚总金额超过8000万元,问题方向高度一致——“三查”不尽职、贷款管理不审慎、数据报送不合规。

其中,2025年9月的一笔6150万元天价罚单涉及贷款、票据、理财等多个业务领域的严重违规。

2025年1月27日,央行官网披露,恒丰银行因8项违法行为被警告并罚款1060.68万元。其涉及的违法行为包括未履行客户身份识别义务、未保存客户身份资料和交易记录、未报送大额交易或可疑交易报告,以及与身份不明的客户进行交易。

此外,恒丰银行上海分行、长沙分行、聊城东昌府支行等分支机构2025年也收到了罚单。例如,该行重庆分行因掩盖不良贷款,投资管理不到位,贷款“三查”不尽职等三项违法违规行为,被罚款共计260万元。

虽然合规问题不断,但恒丰银行2025年仍交出一份颇为亮眼的“成绩单”。报告期内,其总资产突破1.61万亿元,实现营业收入271.59亿元,同比增长5.37%;净利润59.06亿元,同比增长10.25%。净息差逆势提升4个基点至1.56%,不良贷款率下降至1.35%,已连续7年下降。

截至目前,12家股份行都披露了2025年年报,恒丰银行营收净利增速均居股份行首位。该行已经连续两年实现了营业收入和净利润的逆势双增。2024年该行营收和净利分别实现了1.98%和4.30%的增速。

智子财经梳理黑猫投诉平台信息发现,与恒丰银行相关的多条投诉信息,多与“阳光闪贷保”“安逸花”等第三方机构高度关联。

而该行合作的助贷模式通过“阳光闪贷保”“安逸花”等多个第三方渠道已运转数年。这或许是其利息净收入实现增长的动力来源之一。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。