苏宁易购四年亏损678亿元,家乐福门店仅剩4家,阿里浮亏超250亿元快讯

近日,苏宁易购披露2023年财报,实现营业收入626.27亿元,同比下降12.25%,归母净利润为-40.9亿元,亏损同比减少74.79%。

天天消费讯,近日,苏宁易购披露2023年财报,实现营业收入626.27亿元,同比下降12.25%,归母净利润为-40.9亿元,亏损同比减少74.79%。

若不考虑商誉减值、联营企业投资损失,递延所得税转回、计提资产减值以及因相关经营活动不再持续而发生的一次性费用的影响,苏宁易购2023年实现净利润为-10.21亿元,其中第四季度实现净利润0.64亿元。

家乐福拖累业绩

门店仅剩4家

报告期内,苏宁易购实现商品销售收入553.61亿元,同比下降12.28%,主要受到家乐福业务调整带来日用百货收入下降较快的影响。实现服务和其他收入21.33亿元,公司将继续加强物流仓储服务、售后服务业务的外部赋能,增加收入贡献。

2019年,苏宁以48亿元收购家乐福中国80%股权。当时不少分析认为此次收购将是“强强联合”,然而,两者并未如预计的一样优势互补,反倒是“双赢”变“双输”。如今,苏宁与家乐福还就当年收购的遗留争议对簿公堂。

根据签订的《股份购买协议》,家乐福在收购日满两年后的九十天内,可以选择将剩余的20%家乐福中国股权按照协议约定的价格出售给苏宁,苏宁须无条件购买,而苏宁也可以选择按照协议约定的价格收购家乐福中国剩余20%的股权,家乐福亦须无条件出售。

据报道,收购满两年后,苏宁与家乐福经过协商,就余下的20%家乐福中国股权的分期购买达成一致。

然而,据家乐福集团首席财务官Matthieu Malige表示,苏宁并未就购买剩余20%家乐福中国股权悉数支付款项。

由此,家乐福集团就这一纠纷向香港国际仲裁中心发起仲裁,仲裁结果为苏宁须向家乐福支付超10亿元。2023年上半年,家乐福终止允许苏宁使用家乐福招牌运营门店的许可协议。

但苏宁却对上述裁决提出了异议。苏宁认为,家乐福行使选择权时,客观环境已较双方订立协议时发生重大变化,因此存在较大争议。

年报显示,截至2023年12月31日,苏宁已向家乐福集团支付家乐福中国剩余20%股权收购款合计人民币2亿元。

实际上,家乐福中国在被苏宁收购之前,业绩已经出现一定的萎靡。2017-2018年,家乐福的营业收入分别为324.47亿元、299.58亿元,分别亏损10.99亿元、5.78亿元。

收购之后,苏宁对家乐福进行了大刀阔斧的改革。但并不具备商超运营经验的苏宁与家乐福的融合之中出现了很多管理分歧,再叠加近年来攻势强劲的零售电商与生鲜电商,以及随之而来的疫情影响,家乐福与苏宁双双陷入了水火之中。

2020年-2022年,家乐福实现净亏损分别为7.95亿元、33.37亿元与20.8亿元,亏损程度整体呈现扩大的趋势。

据苏宁易购最新财报,家乐福2023年实现营业收入29.59亿元,营收较收购前的2018年下滑90%;营业利润-10.44亿元,净亏损12.54亿元。截至2023年12月31日,家乐福中国仅存续4家门店。

年报中,苏宁易购表示,家乐福中国区受传统大卖场行业不景气影响,自身有效库存下降以及供应链合作未能如期恢复,自2023年第2季度末起实施瘦身调整,逐步关停传统大型商超业务,尝试发展新渠道新模型店。家乐福中国主要通过自持的12家物业为基础性门店实施再发展策略。

淘宝中国清仓退出

阿里浮亏超253亿元

今年3月8日晚间,苏宁易购公告,公司股东淘宝(中国)软件有限公司(简称“淘宝中国”)已将其持有的19.99%公司股份全部转让给杭州灏月企业管理有限公司(简称“杭州灏月”)。淘宝中国与杭州灏月均为阿里巴巴旗下主体。

截至2023年三季度末,淘宝中国为苏宁易购第一大股东。上述股份转让后,公司第一大股东发生变更。公司仍然为无实际控制人、控股股东。

资料显示,杭州灏月成立于2023年10月,法定代表人胡晓,注册资本42.64亿美元,淘宝(中国)软件有限公司持股57.5947%,浙江天猫技术有限公司持股35.7470%,Alibaba.com China Limited持股6.6583%。

此外,除了苏宁易购,杭州灏月还拥有8家上市公司5%以上的股权,分别是:居然之家、美年健康、千方科技、分众传媒、美凯龙、丽人丽妆、圆通速递、汇通达网络。

此次权益变动之前,杭州灏月并未持有苏宁易购股份。权益变动完成之后,淘宝中国不再直接持有苏宁易购股份。

时间回溯至2015年8月,京东前脚刚与永辉超市结盟后,阿里就入股苏宁易购,且选择了互为入股的模式。

这场合作中,阿里以283亿元战略投资苏宁易购,成为第二大股东;苏宁易购以140亿元认购不超过2780万股的阿里新发行股份。双方将打通线上线下全面提升效率,为中国及全球消费者提供更加完善商业服务。

当时的电商格局中,阿里和京东两分天下。阿里入股苏宁易购的一大原因即看中其线下遍布各地的1000多家门店,扩展零售业版图的同时,对抗京东物流,渗透至下沉市场。

不过,阿里入股时,苏宁易购的股价为15.23元/股。但之后苏宁易购股价持续下跌,直至深陷债务泥潭,2021年亏损432.6亿,2022年5月正式变为“ST苏宁”,今年4月1日收盘股价仅1.61元/股。以此计算,阿里浮亏超253亿元。

相反,与阿里在此次合作中的巨亏不同,苏宁此前清空阿里股份净赚141亿元。

四年亏损超678亿元

329.44亿元应付款逾期

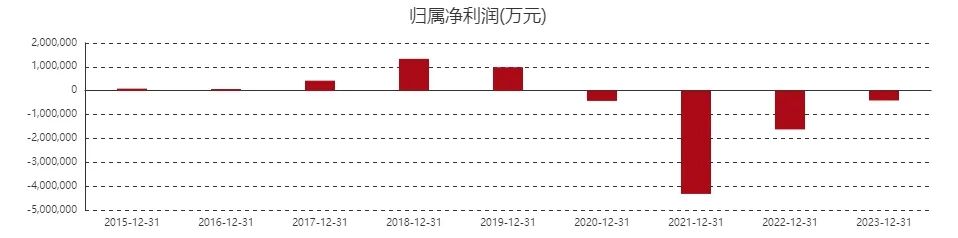

从近四年数据来看,苏宁易购2020年至2023年分别实现营收2523亿元、1389.04亿元、713.74亿元、626.27亿元,归母净利润-42.75亿元、-432.65亿元、-162.20亿元、-40.90亿元,四年累计实现营收5252.05亿元,累计净亏损678.5亿元。

2021年无疑是苏宁易购发展历程中的至暗时刻,这一年在营收大幅缩水近半的背景下,其归属上市公司股东的净利润亏损却比上一年扩大了10倍,巨亏超432亿。

伴随着业绩异动而来的是资本市场不断传出的坏消息。

2021年6月2日,苏宁易购宣布将以5.2亿股无限售流通股份换得江苏国资32亿元的“救火钱”,前提是和张近东签订《回购协议》,次年4月需以回购的形式还款。但一周多后,张近东本人5.4亿股份却被司法冻结,为期3年。

同年7月5日,原本于2月底宣布的与深国资谈拢的共计148亿元的发行股份收购案被后者叫停,最终作出了终止收购决定。苏宁易购似乎更早收到了风声,当天晚上就连发多条公告称,拟将16.96%的股份转让至江苏新新零售创新基金二期,将获得88.25亿元的纾困资金。

虽然找到了代替的“白衣骑士”,但在此次股份转让完成后,苏宁易购也陷入了一个处于无控股股东、无实际控制人的状态。外界将此解读为,苏宁张近东时代的落幕。

除了亏损激增外,苏宁易购2021年的总负债高达1397.09亿元,资产负债率81.83%。2022年末,其负债总额仍为1248.34亿元,资产负债率高达89.22%,较上年末增加了7.39个百分点。2023年末,负债总额为1116.12亿元,资产负责率达91.67%,较上年末增加了2.45个百分点。

普华永道出具的审计报告显示,截至2023年12月31日,苏宁易购的流动负债超出流动资产为430.14亿元,现金及现金等价物余额仅为38.15亿元。自2021年以来,苏宁易购由于未能履行若干银行借款协议中的约定条款而触发了部分银行借款合同中的违约及交叉违约或提前还款条款。该等违约及提前还款事项导致相关银行及其他金融机构有权要求苏宁易购提前偿还共计人民币191.38亿元的银行借款本金及利息。此外,苏宁易购部分应付款项共约人民币329.44亿元亦已逾期未支付。表明存在可能导致对苏宁易购持续经营能力产生重大疑虑的重大不确定性。

近三年,苏宁易购虽然亏损在持续减少,但资产负债率不断攀升,何时能走出债务泥潭?天天消费将保持关注。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。