3个月2起偷扣费、超38000投诉,58好借的违规底气到底来自哪里?观点

破浪资本查询58好借相关证照信息发现,该平台的运营方为长沙五八同城信息技术有限公司,联合运营方包括北京五八数多多信息技术有限公司、长沙五八小额贷款有限责任公司等,而这些公司的实际控制人和受益人均为姚劲波。

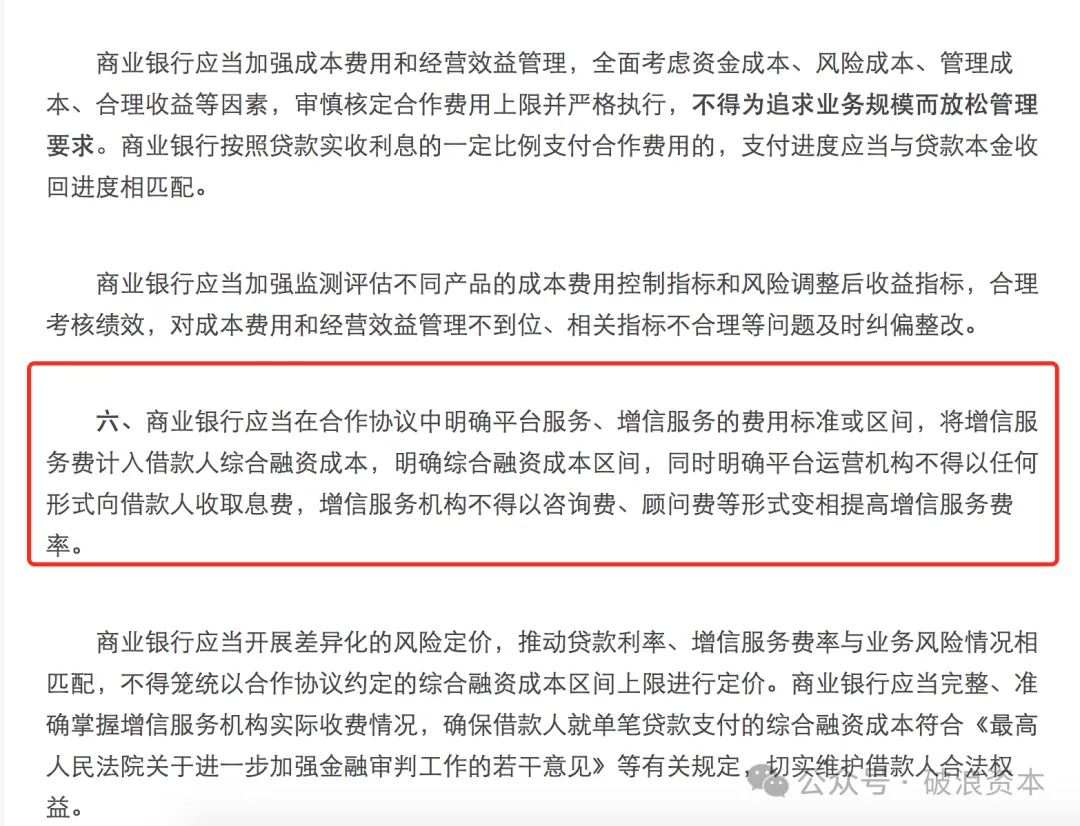

3月15日,国际消费者权益日当晚,国家金融监督管理总局、中国人民银行联合发布《个人贷款业务明示综合融资成本规定》,以“强制透明”为核心,剑指个贷市场息费隐蔽、变相加息等乱象,为行业划定合规红线。

然而就在新规落地的同时,依托58同城庞大流量池生长的助贷平台58好借,却因深夜强制扣费、隐性砍头息、会员费陷阱等一系列违规操作,再度被推上舆论风口。破浪资本发现,即便助贷新规落地已近半年,这家平台仍在玩“明标合规、暗收费用”的数字游戏,其背后折射出的,是助贷行业强监管时代下的生存困境与合规迷思。

01

未授权被扣1500会员陷阱藏猫腻

“凌晨三点,银行卡里的钱被悄悄划走,没有验证码,没有确认弹窗,甚至不知道自己开通了什么服务。”3·15前夕,消费者向破浪资本爆料的遭遇,揭开了58好借违规收费的冰山一角。

据了解,该消费者在使用58好借APP期间,后台在其未点击、未勾选任何协议的情况下,通过深圳橡树网络创新科技有限公司、宝付支付通道,私自扣除1500元,为其开通了为期一个月的“优享会员”。

破浪资本梳理发现,此类强制扣费并非个例。2026年2月28日,另有网友投诉称,其在不知情、未授权的情况下,被上海闪态网络技术有限公司通过易宝支付,从银行卡扣款495元,扣款渠道明确标注为58好借,而其从未主动开通任何会员、担保服务。更令人无奈的是,当消费者联系平台客服沟通退款时,均遭遇推诿,部分用户还收到“会员服务已生效,因使用附赠权益无法取消”的短信回复。

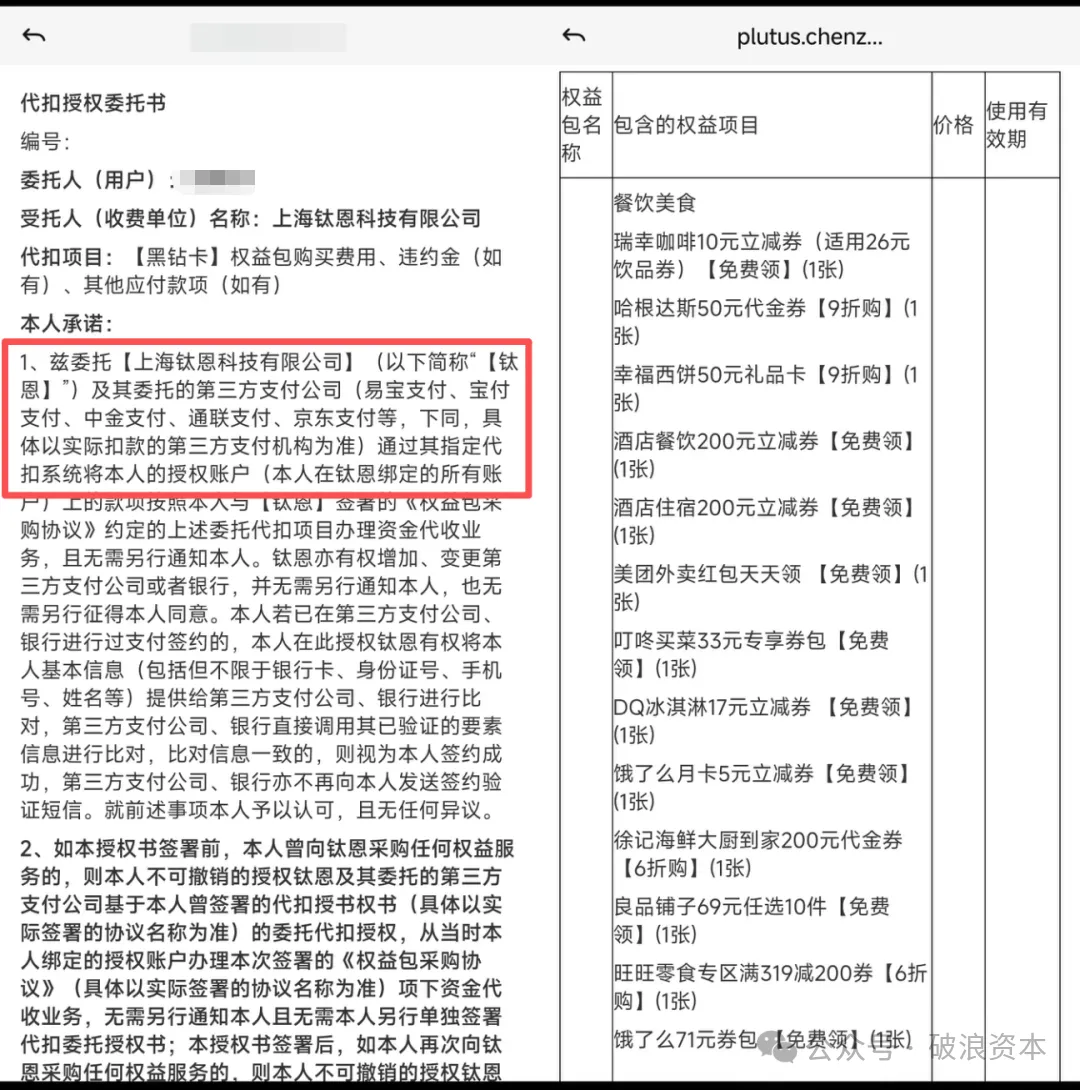

破浪资本实测58好借APP发现,其借款页面暗藏“双利率”陷阱:平台推荐用户购买“黑钻卡”,需强制勾选《黑钻卡代扣协议》《黑钻卡采购协议》,购买后页面显示年化利率(单利)为19.11%;若不购买该会员,则普通用户的年化利率(单利)直接飙升至35.79%,逼近36%的高利贷红线。

据悉,黑钻卡服务由上海钛恩科技有限公司提供,扣款则通过易宝支付、宝付支付等多家第三方通道完成,其所谓的“权益”多为餐饮、影视券包,本质上是为合作商家引流,与贷款服务无实质关联,却成为平台变相抬升融资成本的工具。

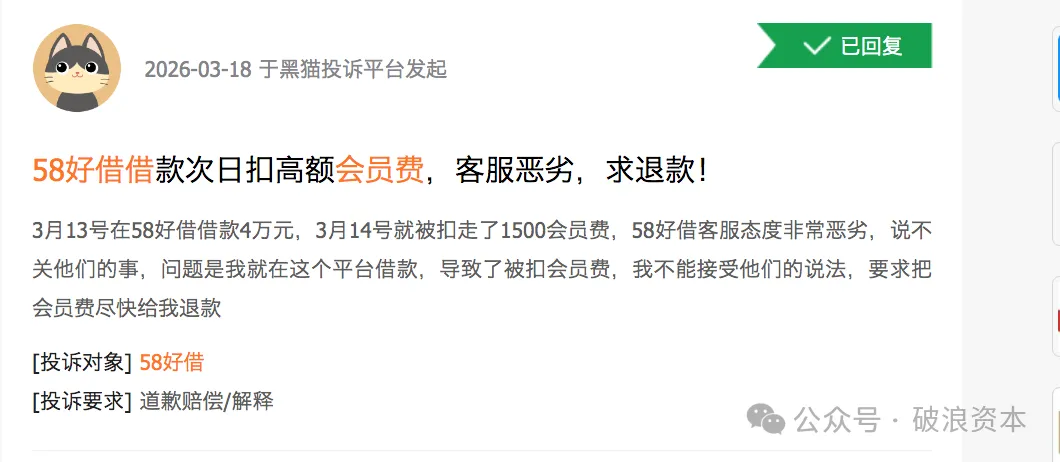

投诉数据更直观地反映了问题的严重性。截至发稿,黑猫投诉平台上关于“58好借”的投诉已超38000条,其中以“高额服务费”“莫名扣费”“会员费陷阱”为核心的投诉占比超六成;仅“58好借+会员费”关键词的相关投诉就达884条,扣费标准从几十元到上千元不等。有用户投诉称,其通过58好借借款12期,需额外缴纳4489.2元担保服务费,咨询客服后被告知“具备担保资格,费用不予退还”。

02

砍头息隐身、费用拆分藏套路

破浪资本调查发现,强制扣费只是58好借违规操作的冰山一角,其更隐蔽的套路的是“拆分费用、隐性加息”,通过“资金方合规、平台收割”的模式,规避监管红线。

作为助贷平台,58好借本身不放贷,而是通过与威海蓝海银行、武汉众邦银行等持牌资金方合作,扮演“中介”角色连接资金供需双方,但其盈利核心却依赖第三方机构收取的高额附加费用。

最典型的便是变相“砍头息”。今年1月底,人民网“人民投诉”平台一则投诉显示,有用户通过58好借分两笔申请2万元贷款,放款当日便被上海闪态网络技术有限公司各扣除1500元,合计扣款3000元,实际到手仅1.7万元,但平台还款计划表仍按原始借款额2万元计算利息。

经破浪资本通过内部收益率(IRR)公式核算,该笔贷款的综合年化利率高达35.28%,远超最高法明确的24%司法保护上限,也逼近36%的高利贷红线。

《民法典》明确规定,借款的利息不得预先在本金中扣除,利息预先在本金中扣除的,应当按照实际借款数额返还借款并计算利息。但58好借通过第三方机构代扣费用的方式,将“砍头息”包装成“担保费”“会员费”,成功隐身于监管视野之外。

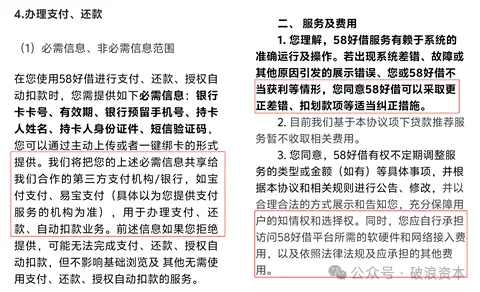

更隐蔽的是,这些不合理的收费条款均隐藏在复杂冗长的借贷协议中,用户在申请贷款时,若不勾选同意所有协议便无法继续操作,多数人在未充分阅读的情况下,被动接受了所有不合理条款。

此外,58好借还存在过度授权个人信息的隐患。记者注意到,用户在平台提交认证时,需同意包含15家第三方助贷平台的《机构相关协议》,不完全统计相关子协议合计达250份。

业内分析师指出,这种过度授权不仅侵犯用户隐私,更可能为平台后续的各类隐性收费埋下伏笔,形成“隐私泄露+违规收费”的双重陷阱。

03

姚劲波的放贷版图

破浪资本查询58好借相关证照信息发现,该平台的运营方为长沙五八同城信息技术有限公司,联合运营方包括北京五八数多多信息技术有限公司、长沙五八小额贷款有限责任公司等,而这些公司的实际控制人和受益人均为姚劲波。

其中,长沙五八是天津五八数字信息服务有限公司的全资子公司,姚劲波持有天津五八50.30%股权,为控股股东;天津五八对外投资的7家公司,关联着58钱柜、58月付等多个借贷品牌。

除了“58系”自身的放贷业务,姚劲波还深度涉足消费金融领域,参与发起设立湖南长银五八消费金融股份有限公司,担任该公司第二大股东北京城市网邻信息技术有限公司的执行董事、总经理及法定代表人。

公开资料显示,58好借自2017年推出以来,依托58同城的流量优势和数据资源快速扩张,产品线延伸至58快借、车抵贷等,与多家持牌金融机构、融资担保公司合作开展助贷业务。

助贷行业的诞生初衷,是通过技术手段连接资金供需双方,提升金融服务效率,助力普惠金融。58好借在官网也宣称,致力于为用户解决日常消费和临时周转需求,提供安全、快捷的金融科技服务。

但破浪资本调查发现,该平台早已背离这一初心,将重心放在“流量变现”上,通过各类隐性收费实现盈利,沦为“收割”消费者的工具,这与姚劲波布局放贷业务的资本逻辑密不可分,却也让平台陷入了合规危机。

监管亮剑已出,行业洗牌加速。对于58好借而言,唯有彻底摒弃“流量变现”的短视思维,告别隐性收费的旧模式,严格遵守监管规定,将发展重心转移到技术驱动和普惠服务上,为用户提供透明、便捷、低成本的信贷解决方案,才能重塑品牌形象,在行业洗牌中存活下来。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。