盈利“神话”破灭!维信金科从年赚4.78亿到巨亏6亿,高息套路难掩合规危机观点

2月13日,上市助贷平台维信金科披露2025年初步评估业绩,公司预计去年综合净亏损区间为5亿元至6亿元。

维信金科延续多年的高盈利“神话”正式宣告破灭。

2月13日,上市助贷平台维信金科披露2025年初步评估业绩,公司预计去年综合净亏损区间为5亿元至6亿元。

这一业绩表现堪称“断崖式变脸”。在2024年同期,维信金科还实现了4.78亿元的综合净利润,短短一年间从盈利转为大额亏损。

对此,维信金科在业绩公告中指出,2025年度预期亏损主要归因于自2025年下旬以来充满挑战的宏观经济状况以及整体信贷流动性的收紧,因而对消费金融市场构成了显著压力。

与此同时,金融监管的持续深化,特别是助贷新规的实施,在为行业长期发展定调的同时,也带来了一定的短期波动。受以上因素影响,公司2025年偿还贷款的付款逾期率增加;同时下半年的贷款实现量下降。

从资本市场的反应上看,今日维信金科股价下跌2.2%,报收2.22港元每股。

01

从半年赚2亿到全年巨亏

值得注意的是,在此次年度亏损预告发布之前,维信金科披露的2025年中期业绩仍呈现盈利态势。

数据显示,2025年上半年,公司实现总收入25亿元、净利润2.16亿元,同比分别增长43.8%和79.5%;贷款实现量达380亿元,贷款余额也回升至335.5亿元,阶段性表现亮眼。

从公司披露的2024年年度报告来看,公司的收入主要由利息收入、贷款撮合服务费及其他收入构成。其中,利息收入与会员费、导流费成为增长主力:利息收入同比增长41.13%;会员费、导流费等相关收入更是达到2.26亿元,同比增幅高达111.21%,成为盈利增长的重要支撑。

事实上,翻看近年业绩报告不难发现,维信金科的盈利“神话”早已显露疲态,增长动能持续减弱。

2024年,公司实现总收入39.3亿元,同比增长10.1%;净利润4.78亿元,同比增长5.3%,尽管营收净利保持双增,但增速已明显放缓。

值得关注的是,当年公司发放贷款规模与贷款余额均出现收缩——公开数据显示,2024年维信金科发放贷款557.53亿元,较上年减少25.9%;国内线上消费贷未偿余额262.2亿元,同比减少23.9%。

更早之前的业绩表现同样承压:2023年,公司实现总收入35.70亿元,同比增长14.4%,但净利润仅为4.54亿元,同比下滑14.8%,出现“增收不增利”的局面;

2022年,公司营收进一步降至31.19亿元,同比下降9.8%,净利润更是大幅缩水至5.3亿元,同比降幅达54.8%,盈利颓势已现端倪。

值得一提的是,2023年的贷款发放规模曾出现阶段性爆发,全年发放贷款752.48亿元,较2022年的521.89亿元增长44.2%,但这一增长并未持续转化为长期盈利动力,反而在后续市场环境变化中逐渐显现压力。

在此番业绩“变脸”之前,2025年11月,在脉脉、微信等社交平台上,维信金科大规模裁员的消息引发广泛关注。据相关信息,裁员涉及投放、后端等部门,其中,后端部门裁员比例据称最高达50%,投放部门裁员比例约30%。

02

助贷新规下仍顶风违规

作为一家老牌金融科技平台,维信金科成立于2006年,2018年登陆港股市场,业务核心聚焦于金融科技赋能持牌金融机构,旗下核心产品为卡卡贷与豆豆钱。其中,卡卡贷是公司创业初期推出的信用卡代偿产品,豆豆钱则主打现金贷业务。

据自媒体“消金界”报道,维信金科此前业绩快速增长的核心原因,在于其定价接近36%的信贷资产规模快速扩张,这类高定价资产占比一度接近九成。

这一模式也直接支撑了公司2025年上半年的业绩爆发,实现高达25亿元的收入,同比增长44%;净利润2.16亿元,同比大增79%。

然而,高定价模式背后,是源源不断的用户投诉与合规隐忧。在第三方投诉平台黑猫投诉上,关于豆豆钱的投诉量已超3万条,投诉焦点主要集中在发放高利贷、暴力催收、变相收取高额费用等方面,众多用户反馈,平台通过收取高昂的担保费、服务费等附加费用,导致综合借贷成本直逼其宣称的年化利率上限35.9%,部分甚至超过法定上限。

有用户案例显示,其在豆豆钱先后贷款94600元,除正常利息4678.28元外,平台还以担保费、服务费名义额外收取9851.72元,这两项附加费用之和竟是利息的两倍多。

更值得注意的是,有用户反馈,即便在助贷新规落地实施后,豆豆钱依旧存在年化利率超过36%的放贷行为。

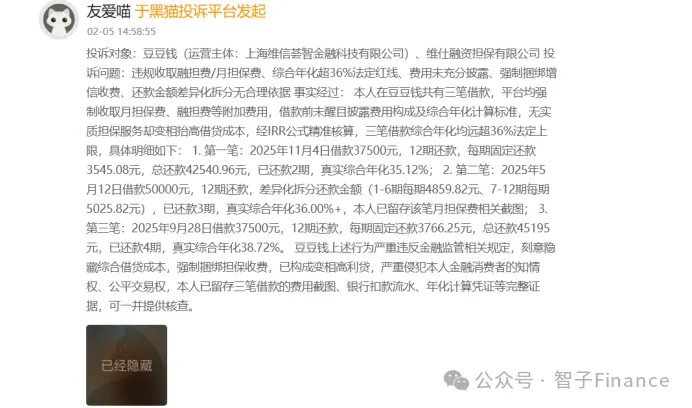

例如,2月5日有用户在黑猫投诉上反映,其在豆豆钱共有三笔借款,平台均强制收取月担保费、融担费等附加费用,且在借款前未醒目披露费用构成及综合年化计算标准,无实质担保服务却变相抬高借贷成本。

经IRR公式精准核算,该用户三笔借款的综合年化均远超36%的法定上限。其中该用户于2025年11月4日借款37500元,分12期每期还款3545.08元,总还款42540.96元,已还款2期,真实综合年化35.12%,而此时助贷新规已正式实施。

03

监管红线频频触碰

除了高息争议,维信金科在合规经营层面也屡屡踩雷。国家网络与信息安全信息通报中心曾指出其旗下APP存在违规收集个人信息的问题;央行上海分行也曾在2024年因其子公司“违反征信业务管理规定”开出罚单。

更耐人寻味的是,维信金科曾陷入一场关于关联关系的“罗生门”。当有自媒体指出其通过关联担保公司推高利率时,运营方曾公开撇清与旗下小贷公司的关系。

然而股权穿透显示,无论是成都维仕小贷还是上海静安维信小贷,其法定代表人均与维信金科核心管理层重合,且存在直接的股权关联。

例如,这两家小贷公司的法人跟上海维信荟智金融科技有限公司一样,都是廖世宏。两家小贷公司的大股东都是维信金科控股有限公司100%持股的维信理财有限公司,其中成都维仕小贷是被100%持股,上海静安维信小贷是被70%持股,另外30%由上海维信荟智金融科技有限公司。

2025年4月,豆豆钱小程序开发者主体从成都维仕小贷变更为上海静安维信小贷,被市场解读为通过主体腾挪规避监管审查、切割风险的“技术性操作”。

维信金科的业绩崩盘,表面上是一次由宏观环境和监管收紧引发的财务震荡,但本质上,是一家长期依赖“高定价覆盖高风险”模式的平台,在行业规范化浪潮下的必然触礁。

在助贷行业野蛮生长的上半场,通过复杂的费用结构将名义利率包装至接近36%的红线,曾是部分平台攫取暴利的潜规则。

然而,随着助贷新规的落地,监管对于融资成本透明化、增信措施合规性的要求达到了前所未有的高度。

维信金科的巨额亏损揭示了一个残酷的现实:当合规成本上升、高定价资产被压缩、叠加宏观经济下行引发的逾期率反弹时,过去那种依赖“高利率+高杠杆”驱动的盈利模型已然失效。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。