让银行人士告诉你:微信零钱提现收费是另有目的观点

据网易科技报道称,从多位银行内部人士了解,银行向微信支付收取的交易手续费没有那么并未像微信说得那么高,且补偿成本的方式并非只有向个人用户收费着一种,微信的说法站不住脚。

近日,关于微信零钱提现收费的消息闹得沸沸扬扬。虽然微信方面在公告中解释“提现收费并非微信支付追求营收之举,而是用于支付银行收取的手续费”,但这一说法立马遭到了银行的打脸。

近日,关于微信零钱提现收费的消息闹得沸沸扬扬。虽然微信方面在公告中解释“提现收费并非微信支付追求营收之举,而是用于支付银行收取的手续费”,但这一说法立马遭到了银行的打脸。

据网易科技报道称,从多位银行内部人士了解,银行向微信支付收取的交易手续费没有那么并未像微信说得那么高,且补偿成本的方式并非只有向个人用户收费着一种,微信的说法站不住脚。

据网易科技报道:

一位大型银行网络金融部负责人告诉网易科技,微信支付的功能是由腾讯旗下的第三方支付平台财付通来提供的;在提现环节,微信与银行不发生直接业务联系,而是通过财付通与银行发生间接业务联系。

而据其了解,各家银行开给财付通线上支付交易接口的综合定价约在千分之一左右,用于个人客户向微信钱包充值或直接支付,客户提现方面各家银行一般并不收取微信的提现行为引发的转账费用。

该负责人认为,一方面银行向财付通收的手续费并不高,另一方面财付通还有补偿这些费用的途径,因此缺口并不像微信支付团队说的那么悬殊。对于线上支付接口收取手续费,该负责人解释:“线上支付接口,银行是有一定成本的,因为涉及到系统开发以及运营成本等。

这部分成本,银行一般的策略是对个人免费、对企业收费,因此对财付通是收费的。但是财付通是银行的大客户,银行对财付通收取这部分费用是有优惠的。”

同时,财付通有两条途径可以补偿这部分成本,该负责人进一步解释:“其一,是财付通的沉淀资金可以从银行获取的利息收入;其二,财付通也会拓展用户,其中包括许多企业,财付通向企业收取的支付费率要高于银行向财付通收取的线上接口的手续费。”

但这一说法微信肯定是不答应的,在公告中,微信方面着重强调,“由于业务增长迅速导致成本增长也越来越迅速,成本压力剧增,对微信而言都已经难以承受了。”

但据咕噜网记者了解,目前支付宝、百度钱包等第三方支付机构在用户转账、提现等功能上仍然坚持免费政策。(其中,支付宝在2013年12月开始电脑转账进入收费时代)。

但毕竟是“公说公有理婆说婆有理”,对于微信零钱提现收费这一事件,外界对微信的这一做法颇多解读,比如以此进一步推广微信理财,比如以此来推动用户使用微信支付直接消费,比如以此把钱留在腾讯的体系内(腾讯还有微众银行)……

很明显,对于微信来说看中的显然不是千分之一的提现手续费,也不是背负不起银行收取的交易手续费,而是希望用户的零花钱能够转换到自己的应用场景中。

其实,微信自己在2月16日的9个问题解答中就已经暴露了它的证实目的。

问:除了提现,零钱包中的零钱可以用于哪些支付场景?

答:经过一年的发展,微信支付在线下的使用场景已经非常丰富。线下的30多个行业,30万家门店现已支持无现金的智慧生活。包括超10万家零售门店,超8万家餐厅,超600家停车场,3000家以上加油站等。此外,全国44000家自动售卖机,1100家客运站买票,数十家机场消费都可以使用微信支付。

而在线上方面,微信支付还是众多线上消费平台的首选支付方式,包括京东、滴滴出行、大众点评、美团、饿了么、携程等。看电影、买礼物、购票、充话费……都可以足不出户完成。

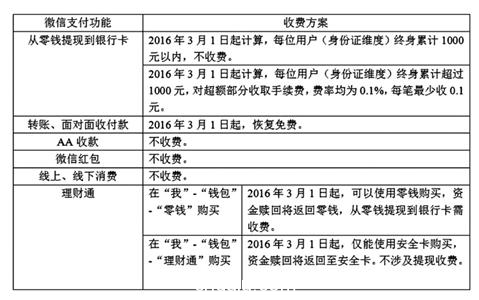

问:理财通是否受此次收费调整影响?

答:用储蓄卡购买理财通产品,提现免费。

从这里看,相信大家都已看透此次微信零钱提现收费的真实目的了。什么难以支付银行收取的交易手续费,这样根本就站不住脚的借口,也只能是让银行来当这个背锅侠了。微信最终的目的还是希望将资金圈在自己的生态圈中,发展自身的金融业务。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。