SHEIN二次递表港交所:一个把总部搬去加坡的“去中国化”独角兽,如何错过了属于自己的时代!观点

据《合新闻》6月24日援引投行人士消息,全球快时尚巨头SHEIN近期已再次向港交所秘密提交上市申请——这是继2025年年中首次秘密递表后的第二次冲刺。

据《合新闻》6月24日援引投行人士消息,全球快时尚巨头SHEIN近期已再次向港交所秘密提交上市申请——这是继2025年年中首次秘密递表后的第二次冲刺。报道称,SHEIN内部对本次IPO的估值目标约为400亿美元,较去年递表时缩水约100亿美元,较2022年高峰期的1000亿美元更是大幅蒸发。若把赴美、赴英两次失败的尝试一并计入,这其实是SHEIN整体的第四次上市闯关。而在 AI时代,再参考总部同在新加坡的Manus 被监管的合规风险,港股能否接受一家总部在新加坡快时尚公司是个未知数。

本文从估值、模式、股权、监管、时间线与市场环境六个维度,梳理这家公司从把总部搬去新加坡的错误之后,为何从一个独角兽走到今天,以及在一个由AI定义溢价的港股市场里,一家卖衣服的公司如何错过了整个时代,还能讲出怎样的故事。

本文从估值、模式、股权、监管、时间线与市场环境六个维度,梳理这家公司从把总部搬去新加坡的错误之后,为何从一个独角兽走到今天,以及在一个由AI定义溢价的港股市场里,一家卖衣服的公司如何错过了整个时代,还能讲出怎样的故事。

ONE · 估值

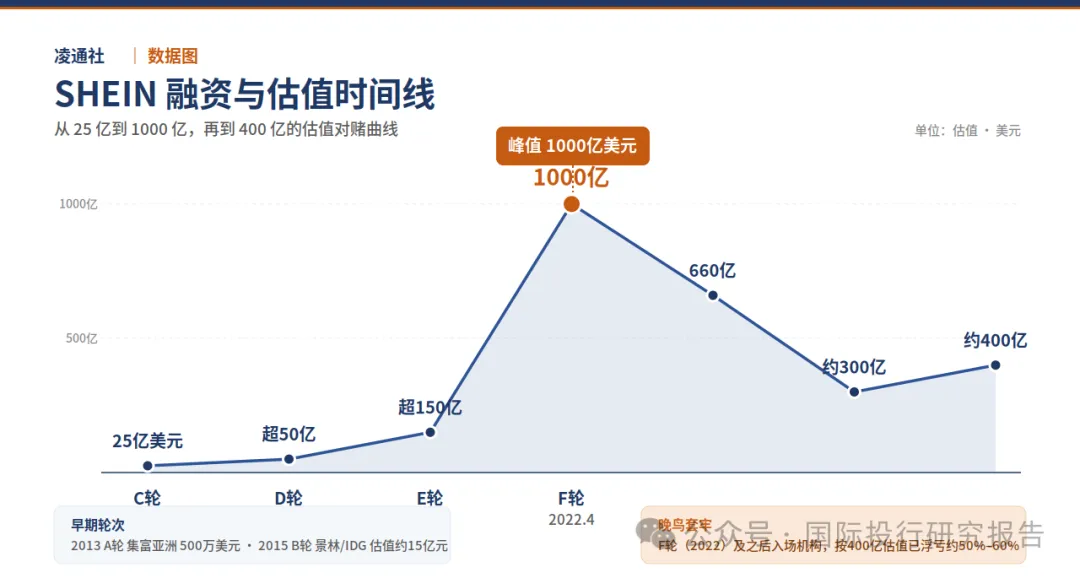

从1000亿到400亿:一场“晚鸟套牢”的对赌

SHEIN的估值轨迹,可以看出全球产业的变迁,有点如最近准备美股 IPO 的大搜车一样,对于一个公司来说,是一个戏剧性的变化,AI 时代,这些行业已经变成了老登的老登。从估值看,在长达十余年、约9轮融资中,SHEIN一路从25亿美元被推上1000亿美元的神坛,又在两年内被打回原形。

时点 | 估值 | 备注 |

2018 · C轮 | 25亿美元 | 红杉等参与 |

2019 · D轮 | 超50亿美元 | 红杉、Tiger Global |

2020 · E轮 | 超150亿美元 | 柔性供应链驱动高增长 |

2022.4 · F轮 | 1000亿美元 | 峰值,超 H&M + Zara 市值之和 |

2023.5 | 660亿美元 | 募资20亿,估值缩水约34% |

2025年初 | 投资人施压至约300亿 | 股东私募市场折价抛售 |

2026.6(传) | 约400亿美元 | 合新闻 |

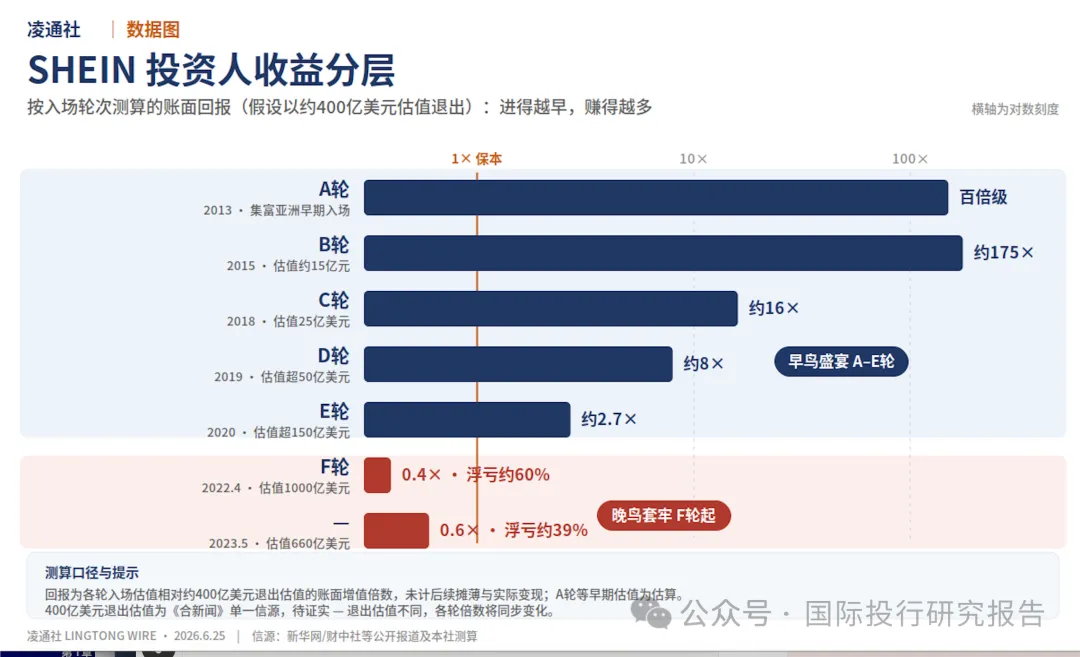

以400亿美元计,2022年F轮及之后入场的机构已账面浮亏约50%—60%;而天使轮到E轮的早期投资人仍坐拥几十倍到上百倍回报。这是一个典型的“早鸟盛宴、晚鸟套牢”结构,值得单独做一张投资人收益分层图。

TWO · 模式

小单快返撑起的超快时尚帝国,命门在“免税”

与Zara、H&M等传统快时尚不同,SHEIN没有实体店,靠“小单快返”的柔性供应链把库存风险压到极低:首单几十到几百件试水,数据反馈好再快速翻单。叠加极低价位与全链路AI调度,它在五年内把营收从约30亿美元做到约380亿美元。

2024年财务画像 | 数据(据公开报道) |

营收 | 约380亿美元,同比增长约19% |

净利润 | 约10亿美元,同比下滑约40% |

美国市场占比 | 约占总收入三分之一 |

核心命门 | 美国“小额包裹免税”(de minimis)已于2025年5月取消;欧盟类似措施定于2026年7月生效 |

THREE · 股权

股权结构里的“去中国化”痕迹

SHEIN由许仰天创立,以B2C模式运营,主要投资人包括老虎环球基金、红杉中国、IDG资本、集富亚洲、泛大西洋投资、顺为资本等。其境内最主要运营实体——广州希音国际进出口有限公司,100%股权由新加坡总部持有,收购对价约1.08亿美元。

值得注意的是,SHEIN新加坡公司披露的管理层名单中,创始人许仰天并未在列;此前有消息称许已更改新加坡国籍,公司亦有意淡化中国背景、塑造“全球公司”形象。但看SHEIN的这种模式,不得不让人想起刚刚被中国有关部门处罚的Manus模式,SHEIN 的主要运作在中国,去香港 IPO 当然需要中国证监会在数据等方面的批准,而这也是 SHEIN的风险。

FOUR · 数据风险

SHEIN与Manus:两个“迁往新加坡”样本的监管悖论

SHEIN和AI智能体公司Manus是同一逻辑下的两个样本:把总部或主体迁往新加坡,试图淡化中国属性,以适配境外资本与监管。但2026年的监管动向,给这种“去中国化”画了一条清晰的红线。

据公开报道,2025年12月Meta宣布以超20亿美元收购Manus;仅一个月后的2026年1月,中国商务部即表示将就该交易与出口管制、技术进出口、对外投资等法规的一致性开展评估调查。商务部传递的原则极具参照意义——

“去中国化”不等于规避监管;技术监管的核心是技术本身的归属与源头,而非企业的注册地。 ——商务部就Manus案表态

维度 | Manus | SHEIN |

迁出动作 | 主体迁新加坡,开曼—新加坡—中国三级架构 | 总部迁新加坡,创始人改籍 |

中国根基 | 核心技术研发在中国 | 供应链、产能、商品深度依赖中国制造 |

触发的监管 | 商务部出口管制 / 技术出口评估 | 赴港上市需中国证监会(CSRC)境外上市备案 |

监管逻辑 | 穿透式:看技术源头 | 穿透式:看实质业务地 |

大家都明白,SHEIN想用新加坡身份赴港,但赴港恰恰把它重新拉回CSRC备案的射程之内。“去中国化”在赴港这件事上成了一个悖论:越想离开,越要回来报备。而Manus案,已经提供了“监管不认注册地”的现成先例。SO,此前我们写过的,SHEIN最顺利的路径实际上尽快把总部搬回中国,广州或者最早开始的地方南京都可以,当时政府一定也非常欢迎。

FIVE · 时间线

四次冲刺:一条越走越窄的上市路

时间 | 动作 | 结果 / 卡点 |

2020 | 首传赴美上市计划 | 因各种因素搁置 |

2023.11 | 向美国SEC秘密递表(目标纽交所) | 中美监管落差、数据合规未获CSRC批准,搁置 |

2024.6 | 转向伦敦,向FCA秘密递表 | 审核流程繁复,迟迟未果 |

2025.3 | 获英国FCA上市批准 | 但CSRC未放行该上市地 |

2025年中 | 首次秘密递表港交所 | 高盛、摩根士丹利、摩根大通任顾问 |

2026.6.24 | 再次递表港交所,目标约400亿美元 | 未知 |

多次失败的原因可归为三层叠加:

地缘与合规:在美面临议员对劳工、环保问题的指控(含新疆棉、强迫劳动等,均为第三方主张,报道须注明“指控”且未经证实);赴美、赴英两次均卡在中美监管落差与CSRC备案。

基本面恶化:利润连续下滑、de minimis(最低限度免税额度)取消、Temu贴身竞争,把估值从1000亿一路打到300—500亿区间。

信任壁垒:“去中国化”反而两头不讨好——西方质疑其中国底色,国内质疑其归属与纳税。

“一鼓作气,再而衰,三而竭”。这已是第三个上市地、整体第四次冲刺,容错空间所剩无几。

SIX · 市场环境

AI时代的港股:冰火两重天里,SHEIN站错了队

2026年的港股IPO市场确实很热——但热的是AI,不是快时尚。

2026年Q1港股IPO | 数据 |

募资规模 | 近1100亿港元,创五年新高,同比约 +489% |

行业结构 | 信息科技占新股数量56%、募资额68%(半导体、软件、机器人、医疗科技为主力) |

分化 | 破发率约40%;智谱、MiniMax等AI企业涨幅超5倍,传统行业普遍承压 |

AI上市潮 | 2025.12—2026.1,两个月12家AI价值链企业在港上市,合计募资49亿美元 |

这正是“错过时代”这个判断的支点。SHEIN本质是一个消费/零售故事,落在港股当下“冰火两重天”中偏冷的那一侧。即便它顺利敲钟,大概率也会被归入“传统消费、容易破发”的弱势阵营,而非被资金追逐的AI核心资产。按报道的300—500亿估值、约380亿美元营收测算,它约为1倍市销率甚至更低——反映的是零售薄利、利润下滑与监管风险,而非软件那种高倍数。

用目前港股延续“卖铲人 vs 用铲人”的思路看,2022年那个愿意给快时尚1000亿估值的“流量+全球化”时代窗口已经关上;2026年的港股给的是AI的溢价,给不了SHEIN想要的溢价。

SEVEN · 结语

它没做错什么,只是时代过去了,连再见都不说

当然,SHEIN仍然是全球最大的超快时尚零售商之一,仍在用AI和柔性供应链跑赢大多数同行。它自己也反复强调“全链路AI”。但市场不会把一家卖衣服的公司当成AI公司来定价,连阿里巴巴的 AI 市场都不给估值——这正是“错过时代”最残酷的地方:它并没有做错什么,只是它的估值所锚定的那个时代,已经过去了,连再见都不会说。

第四次闯关能否成功,取决于三件事:CSRC备案能否放行、400亿估值能否被一级与基石投资者接受、以及一个AI主导的港股能否给一个消费故事让出位置。在尘埃落定之前,所有数字都只是传闻。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。