业绩向好,经销商却减少,汤臣倍健“稳健”吗?快讯

今年上半年,汤臣倍健实现营收、净利双增,其中营业收入同比增长32.58%至55.96亿元,归母净利润同比增长47.41%至15.45亿元。

今年上半年,汤臣倍健实现营收、净利双增,其中营业收入同比增长32.58%至55.96亿元,归母净利润同比增长47.41%至15.45亿元。此前2022年,汤臣倍健处于增收不增利状态,其中营业收入同比增长5.79%至78.61亿元,而归母净利润同比大幅下滑20.99%至13.86亿元。

从这点来看,汤臣倍健扭转了增收不增利的不利局面,值得肯定。不过,公司在二级市场的表现并不佳,年初高点为24.78元/股(前复权,下同),而截至10月9日收盘,公司股价为18.39元/股,较高点跌幅逾25%,总市值313亿元,TTM市盈率16.61。

在业绩向好的背景下,为何汤臣倍健的股价遇冷?后续的发展情况又会是如何呢?

经销商数量持续减少

汤臣倍健属于膳食营养补充剂行业,根据欧睿数据显示,2022年中国维生素与膳食补充剂行业零售总规模为2001亿人民币,而汤臣倍健的市场份额为10.3%,是该领域的老大,国内竞争对手包括无限极、同仁堂、康恩贝等等。

目前,汤臣倍健拥有汤臣倍健、健力多、YEP、健视佳、健安适、维满C、天然博士等多个品牌,形成了全品类、全人群覆盖的产品线布局。

上半年,汤臣倍健营业收入为55.96亿元,同比增长32.58%。分季度来看,公司第一季度、第二季度实现营业收入分别为31.08亿元、24.88亿元,同比分别增长36.3%、28.2%,环比分别变动82.67%、-19.95%。

从数据来看,汤臣倍健Q2营收同比有所放缓,而环比则大幅下滑。

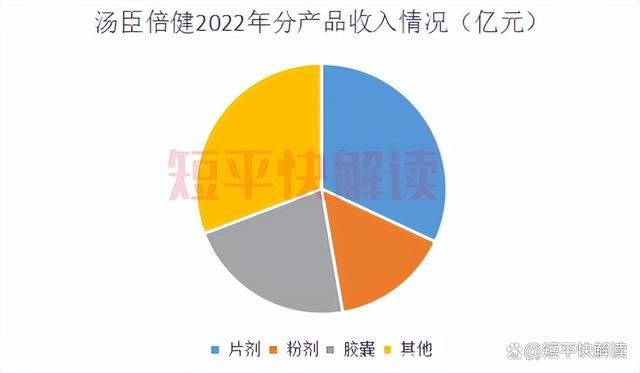

具体到产品,汤臣倍健的产品包括片剂、粉剂、胶囊、其他等,2022年的收入分别为25.43亿元、12.22亿元、17.44亿元、24.52亿元,占比分别为32.35%、14.27%、22.18%、31.2%,其中其他包括礼盒装产品及液体饮料、软糖等其他剂型产品。

以此来看,片剂、胶囊是汤臣倍健收入的重要构成部分,上半年,这两类产品实现的营业收入分别为15.6亿元、10.41亿元,同比分别增长10.53%、9.18%,低于公司营收增幅。

上半年,汤臣倍健的片剂销售量同比增长15.59%至316,186.37万片,而库存量则同比猛增52.74%至105,192.02万片;胶囊销售量下滑7.75%至138,937.30万粒,而库存量同比大幅增长40.42%至40,401.68万粒,公司称主要系部分产品销售不达预期所致。

主营产品库存量的增长,则会对公司的存货产生直接影响。数据显示,汤臣倍健上半年的存货为7.98亿元,同比增长17.54%,其中以库存商品为主,金额为4.6亿元。

需要指出的是,虽然汤臣倍健上半年的营收实现增长,但公司的经销商数量则有所减少。

据短平快解读了解,汤臣倍健的销售模式包括经销模式和直营模式,而经销模式是公司的重中之重,包括线下、线上渠道。

线下渠道方面,公司产品通过经销商或公司直供给药店、商超等零售终端,再由零售终端销售给消费者;线上渠道方面,公司产品通过分销(经销)商或公司直供给阿里、京东等电商平台,再由第三方店铺或平台自营销售给消费者。

上半年,汤臣倍健的经销商为944家,较年初减少95家。此前2020年至2022年,公司的经销商数量呈现下滑态势,分别为1219家、1171家、1039家,而上半年的经销商数量较2020年减少了275家。

在2021年报中,汤臣倍健称经销商数量的减少主要系境内母婴渠道区域整合和经销商优化所致。

时至今日,公司经销商数量依然在减少,是否是调整和优化尚未完成呢?

从未来订单来看,汤臣倍健报告期末的合同负债同比增长2.66%至4.07亿元,早前2021年及2022年中报的数据分别为3.98亿元、3.96亿元。以此来看,公司下半年的营收情况预计并不会有太大突破,具体仍待公司进一步披露。

销售费用逾18亿元

汤臣倍健上半年营业收入的增长,是与公司持续加大销售费用投入息息相关。报告期内,汤臣倍健的销售费用为18.28亿元,较去年同期13.49亿元大幅增长35.51%,超过同期营收增幅,销售费用率高达32.67%。

汤臣倍健表示,主要为报告期市场推广费、平台费用及广告费增加所致。

具体来看,汤臣倍健上半年广告费用同比增长21.62%至5.28亿元,其中电视媒体广告1.05亿元,线上广告费2.57亿元,策划制作费及其他共1.66亿元。公司称主要系加大对主品牌蛋白粉、钙DK等重点产品的资源投入所致。

市场推广费同比增长78.64%至5.19亿元,主要系线上渠道数字媒体投放增加所致;平台费用同比增长44.32%至4.42亿元,主要系线上直营收入增加所致。

据短平快解读了解,上述三大费用合计支出高达14.89亿元,占销售费用比例超过8成,达到81.44%,该金额超过同期的扣非净利润14.54亿元。

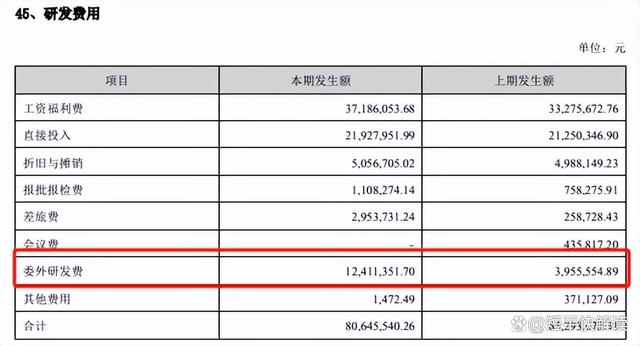

对比来看,汤臣倍健上半年的研发费用同比增长23.51%至0.81亿元,研发费用率仅1.44%,不管是规模还是增速,都是远远不及销售费用。另外,公司研发费用的增长主要与委外研发费大幅增长有关,同比猛增213.77%至1241.14万元。

公司在核心竞争力分析当中,将“科技力”放在第一位,但从数据来看,将“品牌力”放在第一位更为合适。

上半年,汤臣倍健的毛利率为70.32%,而净利率仅为27.99%,根源在于销售费用等的大额支出。不过,公司的归母净利润仍同比增长47.41%至15.45亿元,其中第一季度、第二季度分别为10.3亿元、5.16亿元,同比增幅分别为55.27%、33.89%,环比分别变动1171.86%、-49.89%。

2020年至2022年,汤臣倍健的净现比分别为101%、103%、98%,而上半年的经营现金流、净利润分别为10.4亿元、15.66亿元,净现比为66%。

一般而言,该比率越高,则说明企业的盈利质量越高,从这点来看,公司的盈利质量有待进一步加强。

10月8日,汤臣倍健披露2023年前三季度业绩预告。

根据公告,汤臣倍健前三季度预计实现归母净利润18.49亿元~19.79元,同比增长24.77%~33.55%,其中第三季度归母净利润为3.04亿元~4.34亿元,同比增幅为-30%~0%,即该季度归母净利润大概率是下滑。

汤臣倍健表示,前三季度营收实现快速增长,预计业绩较去年同期实现快速增长,其中第三季度由于品牌建设投入增加及非经常性损益影响,预计单季度业绩较上年同期有所下降。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。