健合国际控股:超6成资产为“纸面财富”,一季报又避谈利润,业绩录得16年第二差观点

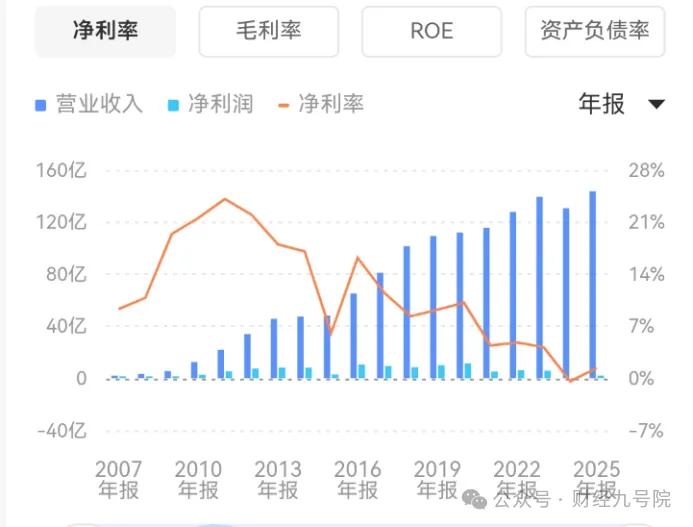

2025年,健合国际控股(H&H国际控股,1112.HK)交出了一份营收143.5亿元、净利润扭亏为盈的成绩单。尽管营收创下新高,但是归母净利润规模却是自2009年以来第二差的水平,全年仅录得1.96亿元,仅好于亏损5372万元的2024年。

来源 | 财经九号院

作者 | 跳跳

2025年,健合国际控股(H&H国际控股,1112.HK)交出了一份营收143.5亿元、净利润扭亏为盈的成绩单。尽管营收创下新高,但是归母净利润规模却是自2009年以来第二差的水平,全年仅录得1.96亿元,仅好于亏损5372万元的2024年。

此外,这份看似回暖的财报背后,仍然隐藏着诸多结构性矛盾:中国区市场目标连续落空、分红规模持续反超净利润、高商誉高负债悬顶、研发投入持续萎缩,这些深层次的问题对于健合国际控股而言依然没有解决。

最令作者震惊的是,健合国际控股的194亿总资产中,76亿是商誉、超50亿是无形资产,换言之健合国际控股超6成的资产是“纸面财富”,真当风险来临,这些商誉和无形资产能换来多少的现金来抵御风险呢?

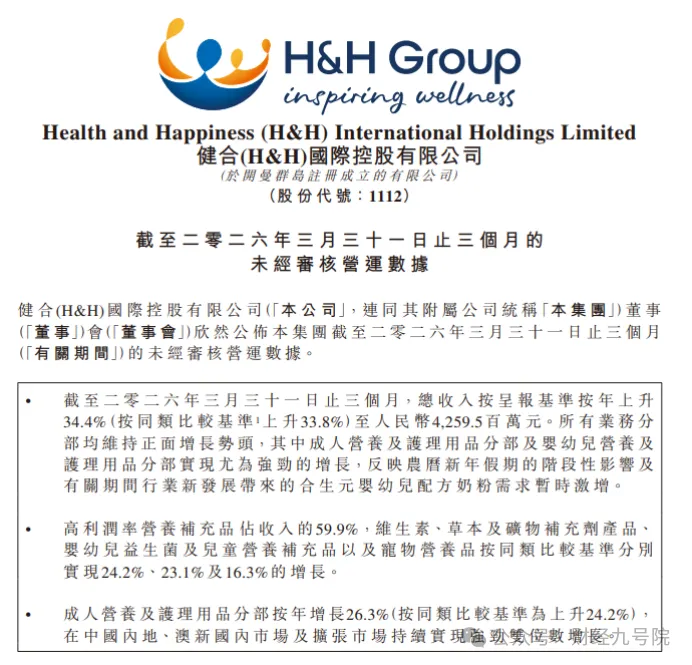

有意思的是,继2025年三季度只公告营收不公告利润一样,2026年4月,健合国际控股同样只公布了今年一季度营收42.6亿元、同比大幅增加34.4%,并未公告利润情况。都发布一季度运营数据了,为何又是只说营收不说利润呢?

1

中国区业绩目标两度落空,今年一季度又只报营收避谈利润

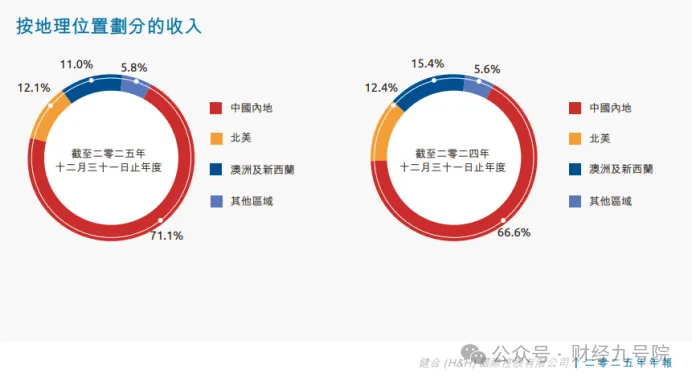

从健合国际控股公布的年报数据来看,中国市场是健合集团的绝对支柱。2025年,健合国际控股的总体营收143.53亿元,其中中国区营收102亿元,同比增长17.5%,占集团总营收71.1%。但这一数字,距离2023年新任中国区CEO李凤婷定下的“2025年冲刺120亿元”目标,仍相差18亿元,完成率仅85%。

这已不是第一次“差一口气”。公开信息显示,2023年中国区营收99.73亿元,距离当时设定的百亿目标同样未能达成。连续两年核心市场目标落空,说明集团在中国市场的增长节奏已实质性低于预期。

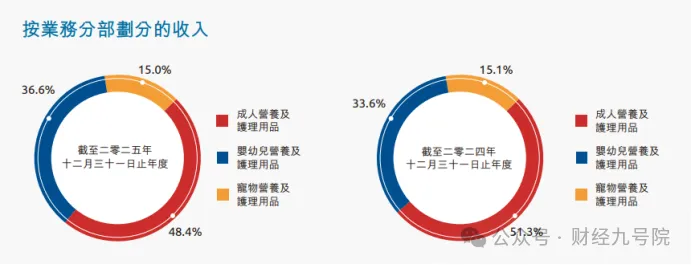

分业务看,三大板块表现参差不齐。婴幼儿营养及护理(BNC)全年营收52.6亿元,同比增长20%,成为增长主力;成人营养及护理(ANC)营收69.5亿元,同比增长4.4%;宠物营养及护理(PNC)营收21.5亿元,同比增长8.7%。

表面上三大业务集体增长,但细究之下问题不少。BNC的高增长建立在2024年低基数之上,且婴幼儿配方奶粉行业已进入长期收缩周期,增长空间有限。PNC增速仅为个位数,且是在2024年中国区市场收入下滑基础上的“恢复性增长”,距第三增长曲线的定位相去甚远。

值得注意的是,如果将时间线拉长,2025年健合国际控股的营收是创下了历年新高,但是其归母净利润却是16年来第二差。

数据显示,2009年健合国际控股的归母净利润是1.08亿元,2010年增长至2.66亿元,此后年份归母净利润没有低于2.5亿元,一直到2024年全年录得亏损5372万元,要知道2024年上半年归母净利润还有3.06亿元,换言之2024年下半年亏损了3.6亿元。然后就到了2025年全年归母净利润1.96亿元,依然处于多年来的低位。

有意思的是,就在作者调侃健合国际控股2025年三季度只公告营收未公告利润情况之后,这一幕在2026年一季度再度上演。

据健合国际控股发布的今年一季度运营情况数据显示,2026年1-3月份总收入42.6亿元,同比增长34.4%,营收方面算是高速增长了,但就是这么好的营收情况,却没有同步公告利润情况。

作者翻了一下这长达7页的一季度运营数据,营收大好,包括各个业务板块的收入、产品模块的收入,偿债情况等都做了大篇幅的分析,数据很详细、信号很喜人,但都发公告了,还差利润这么一个数据吗?

2

盈利能力史上第二差,营销烧钱、研发缩水,利息吞噬利润

研究健合国际控股业绩数据的同时,作者看了一下他的盈利能力,从毛利率来看,2025年的毛利率水平高达62.45%,要高于过去三年的毛利率水平,在毛利率水平方面似有复苏迹象。不过健合控股集团2025年的归母净利润1.96亿元,净利率仅1.37%。

毛利率62.45%、净利率仅1.37%,而且从健合国际控股的历史上来看,2025年的净利率水平也仅好于2024年,因为当年亏损了,可以说盈利能力录得历史第二差。要知道在2021年至2023年期间,健合国际控股的净利率还有4%多呢,那么何以造成如此大反差?

如果横向对比,汤臣倍健2025年营收62.25亿元、净利润7.82亿元,净利率13.03%,约为健合集团的9.5倍。营收规模领先一倍,利润却被对手反超近三倍,盈利能力堪忧。

利润去哪了?答案在营销账本里。

2025年,集团销售及分销成本62.29亿元,同比增长12%,占营收比重攀升至43.4%。这意味着,每百元收入中有超过43元被投放进市场推广和渠道费用。

与此同时,同期的管理费用也同比上升了7.43%至8.37亿元,净增加约6000万元,财务费用这两年因为负债率增长,导致财务费用激增,从2021年的2.85亿元激增至2024年的9.2亿元,2025年仍然维持在9.1亿元的高位,从上述费用数据来看,也正是这些支出大大吞噬了健合国际控股的盈利能力,特别是营销和财务费用的激增。

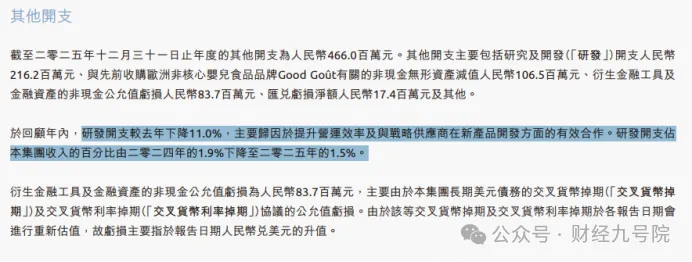

值得注意的是,当其他费用都随着营收创新高在水涨船高的时候,健合国际控股的研发费用却在减少,2025年研发费用同比下滑了11%、仅有2.16亿元,研发费用占营收比重从2024年的1.9%进一步减少至1.5%。

这“一增一减”之间,暴露了健合集团“重营销、轻研发”的路径依赖——靠大额投放维持品牌声量、靠流量采购买增长,而不是靠产品和技术建立壁垒。在保健品行业消费者日趋理性、科学实证能力愈发关键的当下,这种模式很难持续。

3

分红再度反超利润、高管薪酬刚性利益分配天平向少数人倾斜

在盈利能力本已薄弱的背景下,健合集团的利润分配机制更令人费解。

2025年,集团全年累计分红2.02亿元,超过当期1.96亿元的净利润。其中,持股超过67%的实际控制人罗飞,当年可获分红约1.35亿元。

2024年更是极端的年份——集团全年净亏损5372万元,董事会却依然派发超2亿元分红,罗氏兄弟分走约1.34亿元。

“业绩越不行分红越要分”的操作,将上市公司几乎当成了大股东的提款机。在现金流本就紧张的情况下,这种分配方式进一步挤压了企业用于再发展的资本积累空间。

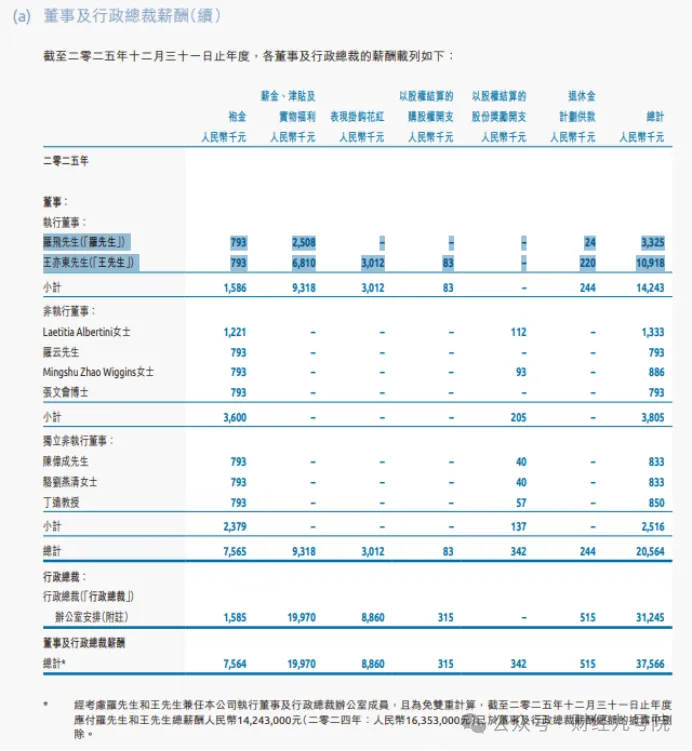

此外,高管薪酬同样维持“刚性”。2024年集团巨亏逾5000万元,董事及行政总裁薪酬合计却同比增长19.4%至4163.7万元。2025年净利润1.96亿元,董事及行政总裁薪酬合计3756.6万元,仅小幅回落9.8%。其中,CFO王亦东薪酬1304.9万元,是集团主席罗飞330.4万元的近四倍。

好家伙,连几个独立董事的年薪都高达80多万元一个,真的是很豪横了。这种经营业绩与高管报酬的脱节,也折射出公司治理层面的失衡。

4

126亿资产是“纸面财富”,商誉和无形资产占总资产超6成

健合集团当前的财务脆弱性,根源在于过去十年的激进并购。从2015年以约87亿元收购Swisse开始,集团接连并购了素力高、快乐一爪等多个海外品牌,搭建起覆盖成人、婴童、宠物的品牌矩阵。但大规模并购留下的财务后遗症,正逐步显现。

截至2025年末,集团商誉高达76.21亿元,还有超50亿元的无形资产,两项相加高达126亿元、占资产总额194亿元的65%以上。好家伙,健合国际控股账面上绝大部分的资产合着是纸面财富!

2025年底健合国际控股的净资产是多少呢?59.1亿元,换言之无形资产几乎与净资产相当,而商誉对应净资产59.9亿元,更是超出净资产约27%。

一旦核心品牌经营不及预期触发减值,企业将面临资产负债率急速攀升的风险,要是真遇到什么风险,这些无形资产、商誉能换成现金来应急吗?

要知道2024年集团已计提1.08亿元商誉减值,2025年又计提1.07亿元无形资产减值,主要涉及早年收购的欧洲小众婴儿食品品牌Good Goût。对于76亿的商誉存量而言,这点减值估计还只是“挠痒”。

负债端同样承受高压。健合的资产负债率69.12%,常年逼近70%红线。截至2025年底,健合的总负债134.1亿元,其中流动负债46.15亿元,其中一年内到期的短期债务约10.8亿元,同期还面临10亿元的应付账款及票据,而期末现金及现金等价物仅16.69亿,健合国际控股的在手现金不足以覆盖短期债务及应付款项,现金流承压。

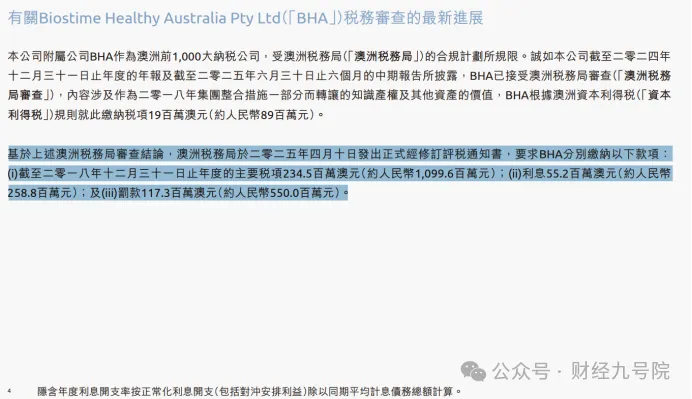

值得注意的是,健合还与澳大利亚税务局尚有约19亿元的税务纠纷未决(已缴纳约5.88亿元的保证金),一旦败诉,将进一步加剧现金流危机。

健合集团2025年的业绩回暖,更像是一场“纸面富贵”。核心市场目标连续落空,营收规模虽大但利润微薄,分红反超净利润、高管薪酬刚性,并购遗留的商誉和债务包袱沉重——这些结构性矛盾,不是一次扭亏为盈能够掩盖的。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。