实际贷款11.7万,合同上涨至14.12万:豆秒好车被曝存乱象观点

近期,据媒体报道,作为国内第二大汽车金融服务商的豆秒科技,被多位消费者投诉,其在办理车贷过程中,不仅遭遇“贷款金额与实际到账金额不符”“担保费计入本金重复收息”等问题,还存在提前结清后车辆解押困难、催收骚扰等情况。

文:卡贝

消费贷监管持续收紧后,汽车金融正成为不少金融机构的选择之一。

但这个赛道也不容易,尤其是在二手车与下沉市场,“低首付”“低门槛”“当天提车”等营销话术背后,隐藏的担保费、服务费、GPS费、融资租赁差价等灰色收费问题,正成为消费者投诉的重灾区。

而这一链条中,一些汽车服务平台,正在从单纯的信息中介,逐渐演变为深度介入获客、风控、担保、催收乃至资金分发的“类金融机构”。

近期,据媒体报道,作为国内第二大汽车金融服务商的豆秒科技,被多位消费者投诉,其在办理车贷过程中,不仅遭遇“贷款金额与实际到账金额不符”“担保费计入本金重复收息”等问题,还存在提前结清后车辆解押困难、催收骚扰等情况。

与此同时,多名合作经销商亦爆料称,该公司还存在拖欠返利、无故扣除保证金、等问题。

当消费者、经销商甚至内部员工的投诉开始集中指向同一家平台时,一个值得警惕的问题也随之浮现:

在汽车金融快速扩张的背后,一条围绕“助贷+担保+渠道”的隐性收费链条,是否正在形成?

01

隐性收费、虚增贷款

从黑猫投诉的公开内容来看,豆秒存在办理车贷的过程中,存在多种乱象。

首先是合同贷款金额与实际贷款金额不符。

4月19日,一车主在黑猫投诉爆料,其2024年5月购买了一辆凯迪拉克CT5,贷款10万元,分3年还清,利息32000元,年化利率(IRR)约为19.02%。

但重要的是,虽贷款只有10万元,但合同上显示的金额却为11.16万元,高出实际贷款金额。

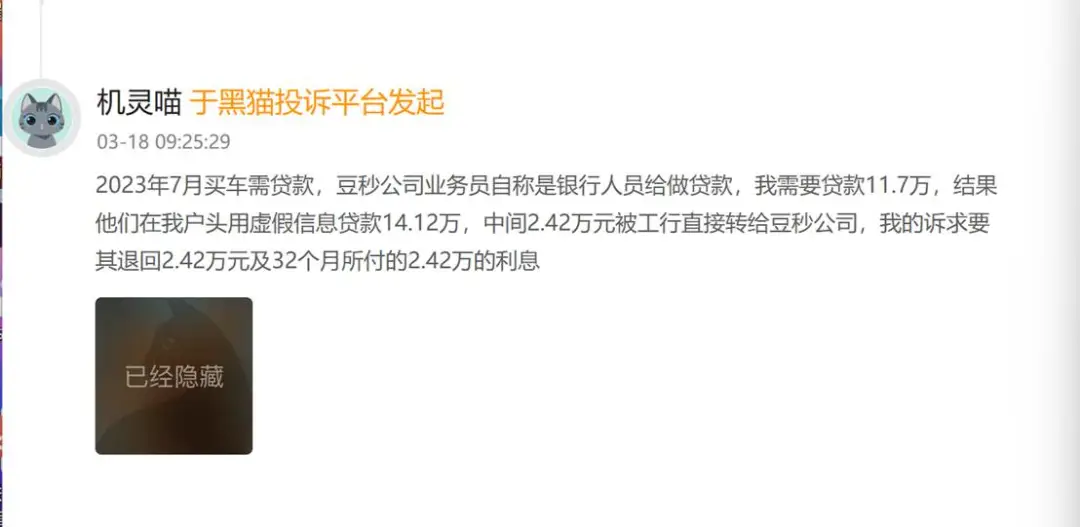

另一车主亦称,2023年7月买车贷款11.7万,结果最后发现实际贷款为14.12万元,其中2.42万元,直接被贷款银行转给了豆秒科技。

其次是利用客户身份套现。

2025年12月,马先生(化名)透露2024年11月在长沙买车,并通过湖南豆秒汽车服务有限公司和海南工商银行三亚解放支行办理了车贷,结果遭遇套路贷。

马先生表示,豆秒公司先是让其在向银行提交的贷款空白合同上签字,随后又在合同中把车辆价格虚报为90万元,违规向银行套取高额贷款。

不仅如此,豆秒工作人员还将2.4万元的服务费纳入本金重复计算利息,且在贷款办理后,未向马先生提供合同。

相比贷款过程中出现的问题,贷款还清后车辆解押难的问题更让用户揪心。

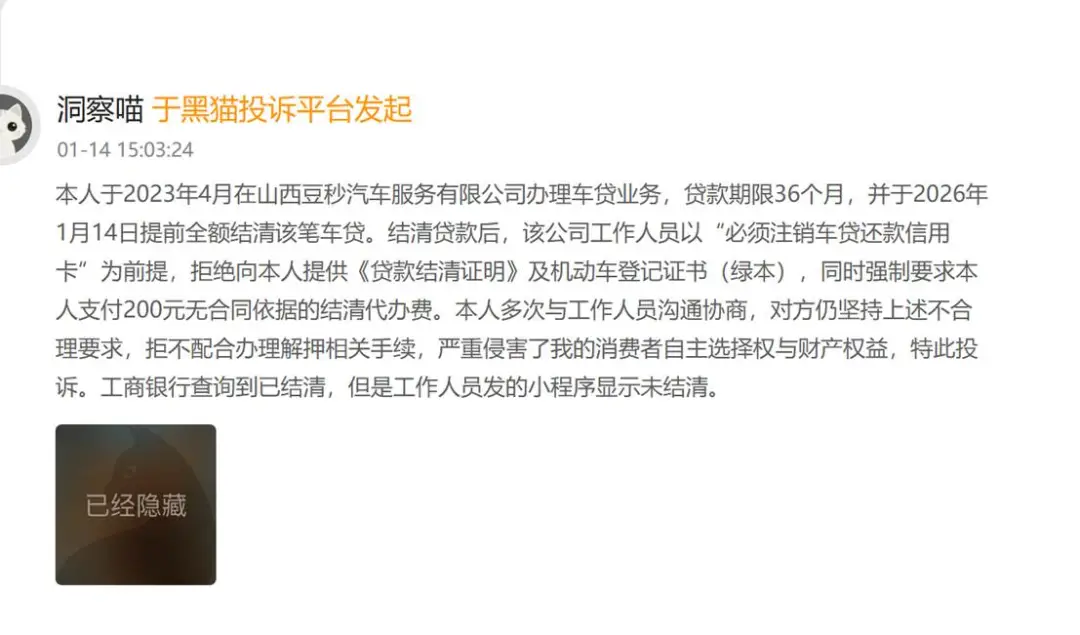

据车主王先生(化名)讲述,其2023年4月在山西豆秒汽车服务有限公司办理车贷业务,贷款期限36个月。

2026年1月14日,王先生提前还清该笔贷款后,该公司工作人员却以“必须注销车贷还款信用卡”为前提,拒绝向王先生提供《贷款结清证明》及机动车登记证书(绿本),同时强制要求其支付200元无合同依据的结清代办费。

随后,王先生多次与工作人员协商沟通,但对方拒不配合办理解押相关手续。

在贷款过程中,催收是重要的一环。但豆秒的催收行为存在明显违规。

一用户称逾期之后的,豆秒直接上门催收,并在村里大肆宣扬泄露个人信息,导致家里老人受到影响。

另据“Tao财经”报道,有车主在车贷逾期期间,尽管保持电话常用,且主动沟通还款,但依然遭到催收团队高频轰炸,单日收到十余条催收短信及电话。

更有催收人员私自联系贷款人亲人及同事等三方联系人,言语恐吓施压,散播逾期信息,严重侵犯用户隐私及生活。

02

豆秒背后的生意版图

官网显示,豆秒集团位于四川成都,截至目前,已在全国30多个省份设立分支机构,并开展业务布局。

公司现有员工近3000人,以直营团队模式下沉240多个城市、覆盖1200多个区县,合作汽车经销商上万家,为超90万家庭提供购车分期服务,业务规模超1000亿元。

公司二手车线上交易平台在线车源超30万台,累计为超过3万家汽车经销商提供二手车交易服务。

运营子品牌包括“豆秒好车、车鸽二手车、车小鸽、万网科技、豆智道文化”。此前,有媒体报道,2023年,豆秒好车仅1月的放款量就超过10亿元。

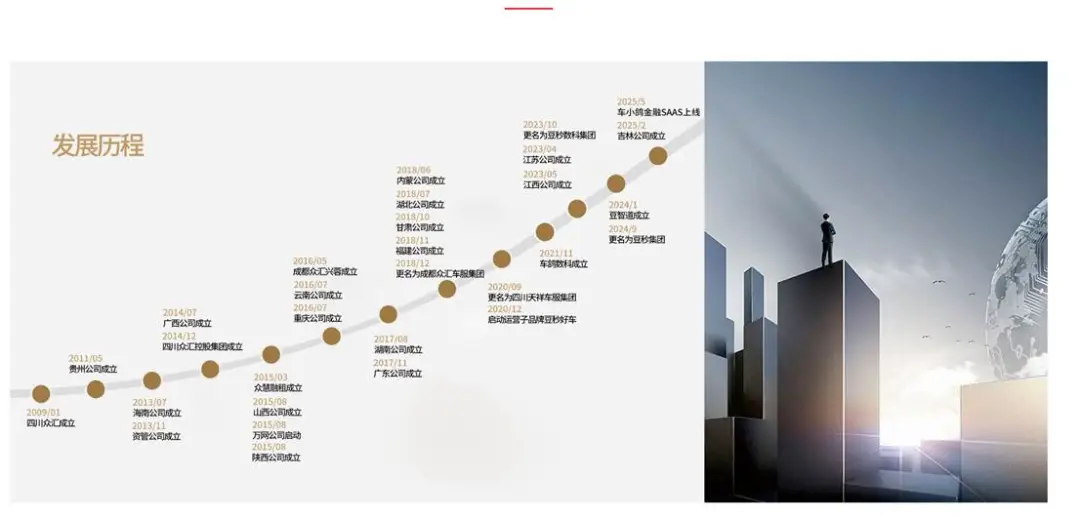

豆秒集团最初名为四川众汇,成立于2009年1月,2018年12月更名为成都众汇车服集团,2020年9月有更名为四川天祥车服集团,2023年10月更为名豆秒数科集团(全名:成都豆秒数字科技 集团有限公司),2024年更名为豆秒集团。

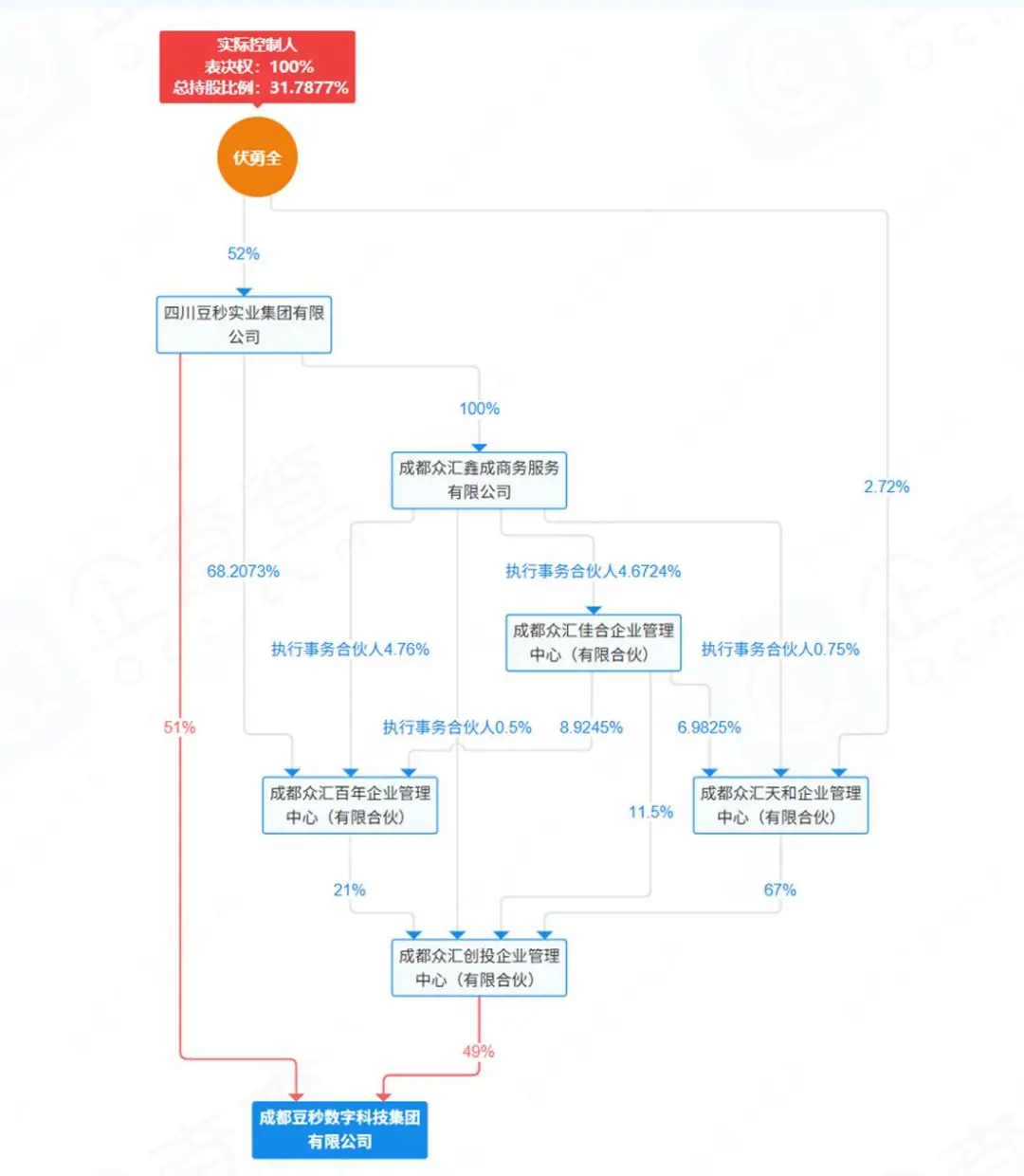

企查查显示,豆秒数科集团法定代表人为周基勋,由四川豆秒实业集团有限公司持股51%,由成都众汇创投企业管理中心(有限合伙)持股49%,实际控制人为伏勇全。

豆秒数科集团对外投资公司10家,其中包括贵州豆秒融资担保有限公司和四川盛和融资担保有限公司。

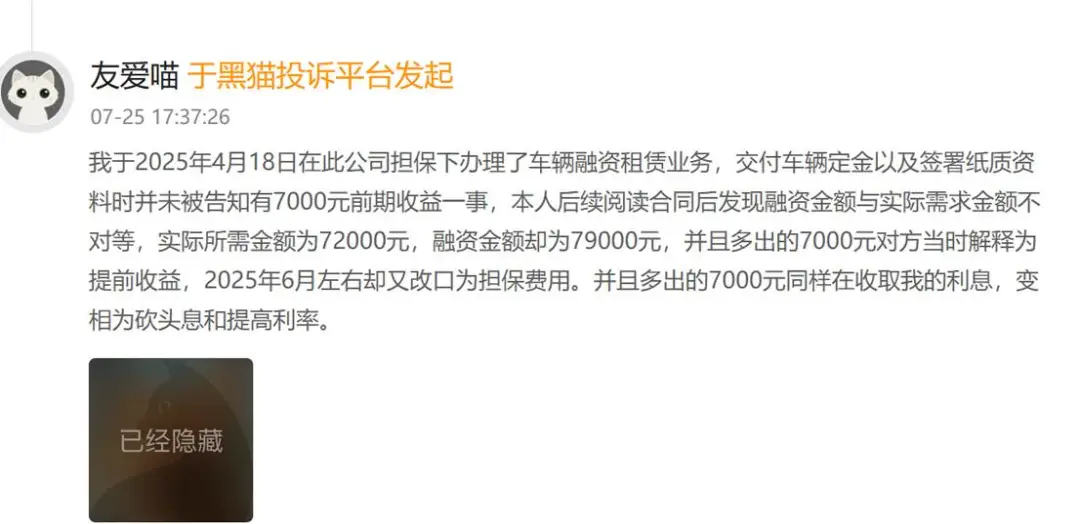

值得注意的是,有车主爆料,2025年4月在贵州豆秒融资担保公司办理了车辆融资租赁业务,后续阅读合同时才发现其融资金额与实际需求金额不对等,即实际所需金额为72000元,但融资金额为79000元,对此,工作人员称多出的金额为担保费,但问题是这7000元依然被计入贷款本金,收取利息。

用户在业务中被设“陷阱”,其与之合作的经销商对豆秒科技也有怨言。

据媒体报道,有二手车上爆料,其与平台签约合作后,平台承诺每单车贷业务可获取数百元不等的返利,月度达标另有额外奖励,但到年底结算时,平台却以“部分订单资料录入”瑕疵为由,全额拖欠返利,同时无故扣除数万元合作保证金,且沟通维权无果。

对此,豆秒科技多名前员工也证实该平台存在长期拖欠销售返利、无故扣除保证金,强制搭售附加业务等违规行为。

另据多名从业者透露,豆秒科技还存在用“高返利、高流量”诱饵吸纳经销商入驻,合作稳定后便通过各类严苛且未提前告知的考核规则克扣权益、截留保证金等问题。

事实上,豆秒科技所暴露出的争议,并非汽车金融行业的孤例。

过去几年,在传统银行零售贷款增长承压背景下,汽车金融逐渐成为新的增长赛道。大量助贷平台、汽车科技公司与融资担保机构快速涌入,并借助“低门槛”“高通过率”“低月供”等营销模式迅速扩张。

但与此同时,行业另一面也开始浮现——越来越复杂的收费结构、越来越隐蔽的融资成本,以及不断向消费者转嫁的风险。

尤其是在“助贷+担保+融资租赁”的多层嵌套模式下,消费者往往很难真正看清,自己究竟借了多少钱、支付了多少费用、又在向谁支付利息。

更值得关注的是,当部分平台既掌握获客入口,又深度介入担保、增信、催收等环节时,其实际角色早已不只是“汽车服务商”,而是某种意义上的“类金融中介”。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。