光明乳业再现亏损、连续5年未完成经营目标,黄黎明贲敏等高管巨亏之下还涨薪吗?治理失序引众怒观点

作为曾稳居国内乳品行业前三、承载几代人味觉记忆的老牌乳企,光明乳业凭借低温奶产品一度成为国产乳业标杆。

出品 | 财访团

文章 | 宝剑

编辑 | 笔谈

作为曾稳居国内乳品行业前三、承载几代人味觉记忆的老牌乳企,光明乳业凭借低温奶产品一度成为国产乳业标杆。

然而这家上海老牌国企正深陷业绩泥潭:根据上市公司公告称,2025年全年预亏1.2亿至1.8亿元,为2008年三聚氰胺事件后首次年度亏损、上市以来第二次全年亏损。更刺眼的是,公司已经连续五年未完成经营计划,海外与国内并购双双失利,董事长黄黎明、总经理贲敏等核心高管薪酬却近三年逆势大涨,且薪酬水平显著高于上海同类市属国企,权责利严重失衡的现状,也消耗了投资者的信心。

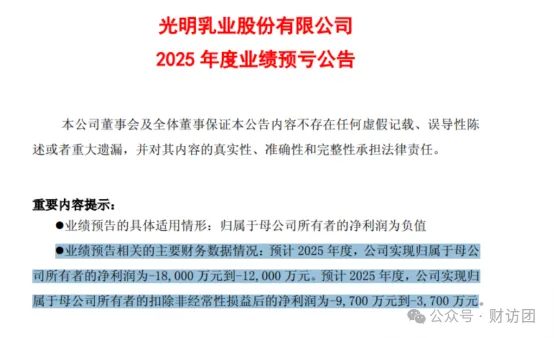

2025年由盈转亏,新莱特成业绩“黑洞”,单季亏超2亿拖垮全年

2026年1月,光明乳业发布2025年度业绩预告,交出上市以来最差答卷:预计归母净利润-1.2亿元至-1.8亿元,较2024年7.22亿元盈利大幅转亏,同比降幅116.62%至124.93%;扣非归母净利润-3700万元至-9700万元,核心盈利能力滑坡。

需要指出的是,光明乳业此次亏损与2008年行业系统性风险有本质区别,属于管理层决策失误导致的内生性亏损。2025年前三季度公司尚盈利8721.43万元,第四季度单季亏损却高达2.07亿至2.67亿元,业绩断崖式下跌直接扭转全年战局。

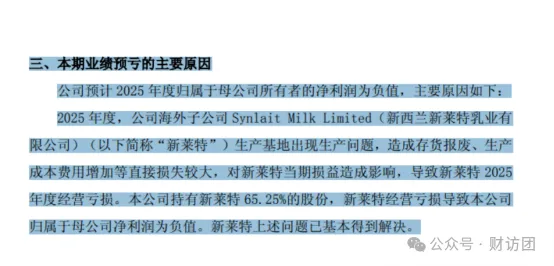

光明将亏损主因归咎于持股65.25%的新西兰子公司新莱特。该公司因生产基地故障引发存货报废、成本激增,成为吞噬利润的“黑洞”。回溯数据可见,新莱特早已积重难返:2021至2024年净利润分别为-0.4亿元、0.28亿元、-2.96亿元、-4.5亿元,四年累计亏损7.58亿元,仅2022年微利;2025年上半年再亏0.63亿元,持续侵蚀母公司利润。

雪上加霜的是,新莱特核心客户a2牛奶公司已明确,2027年起逐步转移生产基地,2028年完成全部迁出,后续盈利前景彻底归零。面对长期亏损,管理层止损行动严重滞后:2025年9月才宣布以12.1亿元向雅培出售新莱特北岛资产,交割却延至2026年4月,未能挽救 2025年业绩,充分暴露海外投资前瞻性不足、风险应对能力薄弱的硬伤。

连续五年经营计划“落空”,营收连降四年,行业地位岌岌可危

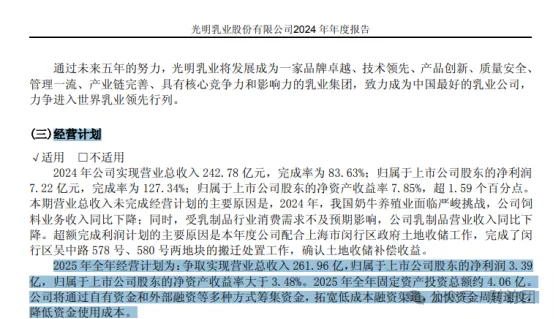

2025 年巨亏并非偶然,而是光明乳业连续五年未完成经营计划的必然结果,管理层执行力与计划可信度已遭市场严重质疑。

2025年光明乳业给自己定下的目标是营收261.96 亿元、归母净利润3.39亿元、净资产收益率超3.48%的目标,计划定的有零有整好像很科学,结果却是全面溃败:净利润由盈转亏,完成率为负;前三季度营收182.31亿元同比降1%,完成目标率不足70%、低于时序进度;前三季度净资产收益率仅0.91%,也是远低于目标值。

2021至2024年,光明乳业的年度经营计划同样频繁“跳票”:2021 年净利润完成率88.54%;2022年营收、净利润完成率仅88.79%、53.88%;2023至2024年净利润看似达标,实则依赖政府补贴、资产处置等非经常性损益,扣非净利润持续低迷,未形成可持续盈利模式。

经营失序直接引发规模萎缩:2021至2024年营收从292.06亿元跌至242.78亿元,四年累计下滑16.87%,年均降幅超4%,上述4年间的营收增长目标无一达成;2025年前三季度同比再降1%,增长目标彻底落空。对比之下,伊利、蒙牛同期稳健增长,与光明的营收鸿沟持续扩大,这家昔日 “乳业老三” 的行业地位已岌岌可危,随时面临被后续企业超越的风险。

盈利效率远逊同行,国内并购再失利,投资决策连踩深坑

光明的困境不仅体现为规模下滑,更在于核心盈利能力大幅落后于行业,并购扩张接连失手,进一步印证管理层经营与整合能力短板。

财务数据显示,2021至2025年前三季度,公司销售毛利率徘徊在18%-20%,销售净利率除 2023年靠非经常性损益抬至3.14%外,其余年份均低于2%,2025年前三季度仅0.33%,盈利效率处于行业垫底水平。

反观头部企业,同期伊利的毛利率30%-36%、净利率超7%,蒙牛毛利率36%-42%、净利率约5%;即便区域乳企新乳业,毛利率24%-30%、净利率不低于3.6%,光明与同行差距已难以弥合。

海外投资折戟的同时,国内并购也沦为败笔。2021年光明以6.12亿元收购青海小西牛60% 股权,布局西北市场并设置2022至2024年业绩承诺。实际执行中,小西牛仅2022年达标,后两年均未完成,三年累计完成率93.32%。尽管原股东需支付业绩补偿,但金额有限,无法覆盖投资损失。更关键的是,收购后光明未能实现渠道、品牌与产品的有效整合,小西牛的本土优势未转化为集团增长动力,反而增加管理与整合成本,再度拖累整体盈利。

业绩颓势下高管逆势涨薪,薪酬远超同城国企引发投资者质疑

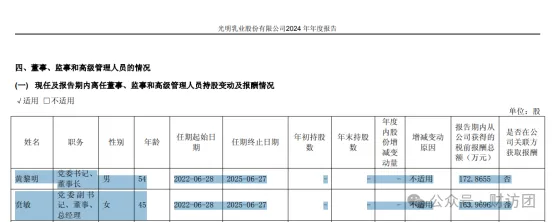

与业绩崩塌、计划落空、投资失利形成尖锐反差的是,光明乳业高管层近三年薪酬逆势上涨,“旱涝保收”的薪酬体系彻底违背上市公司权责利对等原则,引发投资者在互动平台上表达不满。

年报数据显示,2022至2024年公司董监高薪酬总额从898万元增至1009万元,三年涨幅12.4%。其中董事长黄黎明薪酬从86.8万元暴涨至172.9万元,涨幅99%;总经理贲敏从114.8 万元升至164万元,涨幅43%,核心高管薪酬增速与公司业绩表现完全背离。

2025年光明乳业的业绩都已经成这样了,不管是营收下滑,还是利润亏损,可以说是很惨了,董事长黄黎明、总经理贲敏等一众高管还会给自己加薪吗?

横向对比上海同类市属国企,光明高管薪酬明显偏高:2024年上海电气董事长薪酬72.4万元、总裁143.9万元;百联股份董事长193万元、总经理135万元;锦江酒店CEO98.2万元;上汽集团总经理141.6万元。黄黎明、贲敏的薪酬水平,已显著高于同城多数国有上市企业负责人。

在上交所投资者互动平台,投资者多次质问“业绩下滑为何高管涨薪”“薪酬是否与业绩挂钩”“是否履行国有资产保值增值责任”,但管理层始终未给出明确合理回应。作为国有控股上市公司,高管薪酬与经营业绩深度绑定是基本准则,而光明乳业的做法,无疑伤害了中小股东与国有资产权益。

从国产乳业标杆到亏损、失信、高薪并存的困境企业,光明乳业的沉沦并非行业周期所致,作者认为,很大程度上是管理层决策失误、风险管控失效、责任担当缺失的集中体现。

低温奶赛道本是光明的核心优势,但公司未能守住基本盘,反而将资源投向风险不可控的海外资产,国内并购又缺乏整合能力,导致主业被蚕食、投资频踩坑。连续五年经营计划落空,说明战略制定脱离实际、执行体系形同虚设;高管薪酬与业绩脱钩,更是公司治理机制失灵的直接表现。

当前乳品行业集中度持续提升,头部企业优势不断强化,光明若不能迅速纠偏:一是立即重启薪酬考核体系,将高管薪酬与净利润、营收、扣非业绩等核心指标刚性绑定;二是果断处置低效资产,聚焦低温奶核心主业;三是重塑经营计划与执行机制,重建市场信任;若继续维持现状,亏损困境或将长期延续,这家承载几代人记忆的老牌乳企,恐将退出第一梯队。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。