营收跌19%,利润却大涨46.7%,贝壳的隐忧藏在数据背面观点

2026年一季度贝壳财报呈现极致数据反差,营收规模收缩的同时利润大幅走高,亮眼业绩背后,平台增长动能的隐性隐患值得警惕。

2026年一季度贝壳财报呈现极致数据反差,营收规模收缩的同时利润大幅走高,亮眼业绩背后,平台增长动能的隐性隐患值得警惕。

2026年5月19日,贝壳发布一季度未经审计财报,数据呈现出强烈的冷暖反差。楼市整体处于弱复苏阶段,新房市场调整持续,公司整体交易额、营收同步同比下滑,但盈利指标逆势大幅走高,毛利率、经营利润率创下近七个季度新高。这份亮眼业绩并非来自规模增长,更多是业务收缩、成本管控、结构优化带来的阶段性结果,流量、人力双降的隐性隐患,也让市场对其长期增长持续性存疑。

这种营收、盈利反向背离的走势,并非短期财务扰动,而是行业逻辑迭代与贝壳战略调整叠加的结果。房地产普涨时代结束后,行业竞争从“拼房源、拼规模”转向“拼服务、拼效率、拼决策能力”,贝壳也正式进入以提质增效为核心的新发展周期。

图源:贝壳2026年一季报

数据背离:营收同比缩水19%,盈利逆势大涨46.7%穿越周期

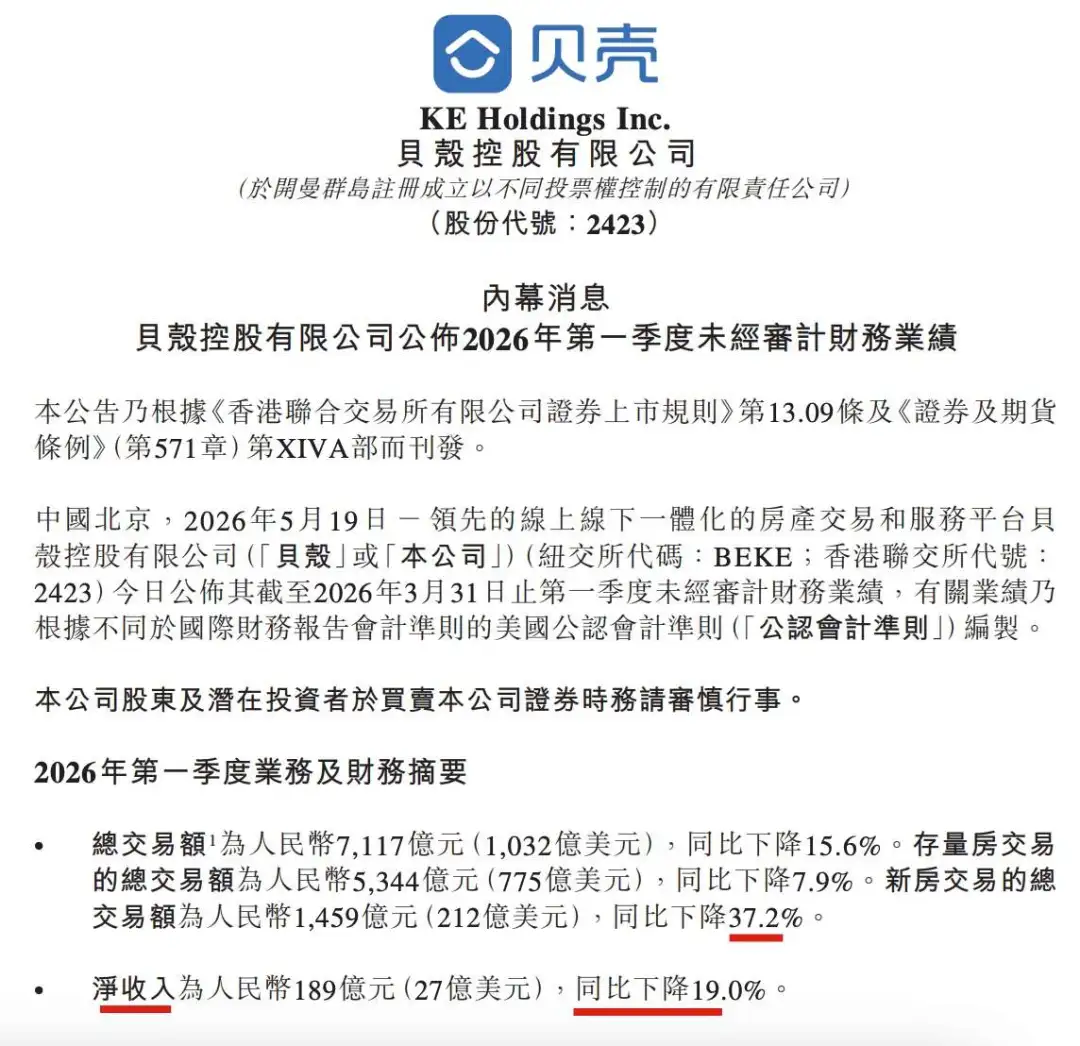

2026年一季度,国内房地产市场呈现边际回暖态势,二手房交易活跃度稳步提升,但新房市场修复节奏偏慢,行业整体交易规模仍处于调整区间。受此影响,贝壳平台整体经营规模同比有所收缩。数据显示,一季度公司总交易额达7117亿元,同比下降15.6%;实现净收入189亿元,较2025年同期的233亿元同比下降19.0%。

与规模指标回落形成鲜明对比的是,公司盈利水平逆势攀升。一季度贝壳归母净利润12.55亿元,同比增长46.7%;剔除股份支付、无形资产摊销等非经常性损益后,经调整净利润16.11亿元,同比增长15.7%,盈利表现大幅优于市场预期。盈利质量同步改善,整体毛利率升至24.1%,同比提升3.5个百分点;经调整经营利润率8.8%,同比提升3.9个百分点,两项核心盈利指标均创下近七个季度新高。

图源:贝壳2026年一季报

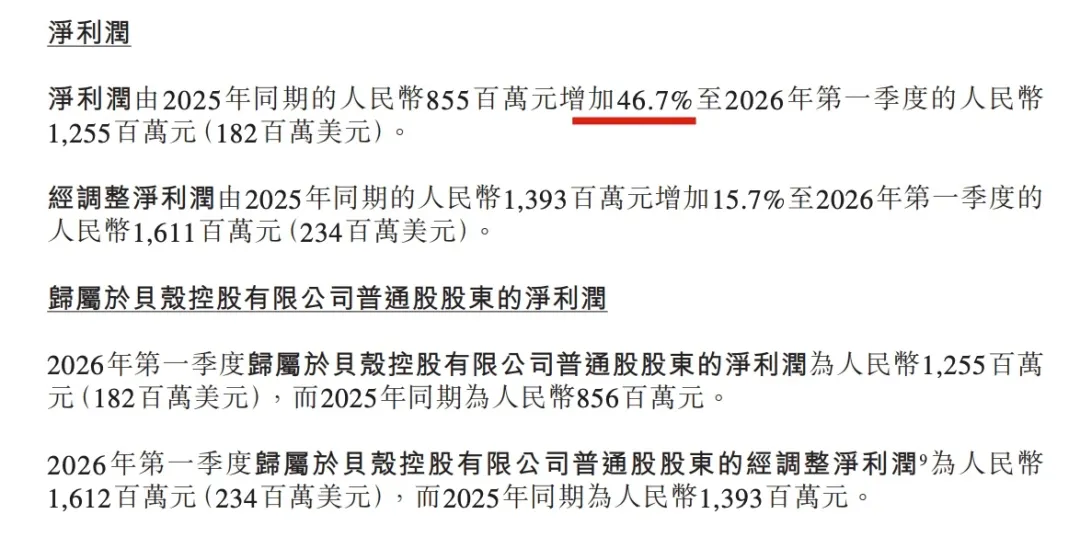

环比维度看,贝壳盈利修复力度更为突出。2025年四季度公司一度出现经营利润亏损,而2026年一季度在交易额、营收环比双双下滑的背景下,归母净利润环比暴增1431%,实现快速扭亏。业绩超预期也获得机构认可,大华继显将贝壳目标价上调至53港元,维持“买入”评级。

结构分化:新房拖累显著,存量、家装、租赁撑起九成盈利韧性

营收与盈利反向走势的核心原因,在于贝壳业务结构的深度分化与主动优化。公司主动收缩低效、低毛利业务,加码高韧性、高利润板块,最终形成“新房拖垮规模,存量、家装、租赁撑起盈利”的格局。

一季度国内二手房市场迎来阶段性小阳春,重点城市成交规模稳步回升,为贝壳存量房业务提供坚实支撑。数据显示,一季度重点20城二手房累计成交面积同比增长4%,3月单月成交面积环比增长117%、同比增长6%。对应贝壳平台二手交易单量同比提升12%,3月单月交易量同比增长21%,创下阶段性新高。

2026年一季度,贝壳存量房总交易额5344亿元,同比下降7.9%,降幅远低于公司整体交易额跌幅;实现业务净收入61亿元,同比小幅下降10.7%,环比提升12.7%。该业务毛利率升至41.3%,同比提升3.2个百分点,成为公司盈利水平最高的核心业务板块。

收入结构上,存量房业务呈现“直营收缩、平台增长”的优化特征。其中链家直营佣金收入48亿元,同比下降14.1%,主要源于直营渠道交易规模收缩;加盟门店对应的平台服务、增值服务收入实现同比3.8%的正增长,达134亿元。高毛利轻资产平台业务持续扩容,有效对冲直营业务下滑压力,持续优化整体盈利结构。

受新房市场需求疲软、房企推盘节奏放缓、去年同期高基数等多重因素影响,新房业务成为一季度营收下滑的核心拖累项。一季度贝壳新房总交易额1459亿元,同比大幅下降37.2%;新房业务净收入50.9亿元,同比下降37.0%。

全渠道新房交易规模同步收缩,平台经纪人流转、链家直营渠道交易额同比分别下滑37.5%、35.4%。值得注意的是,一季度新房收入创下近八个季度新低,且首次低于存量房收入,意味着贝壳的基本盘重心已彻底切换。不过新房业务利润率仍维持25.7%的高位,盈利质量并未恶化,下滑主要受行业周期影响。

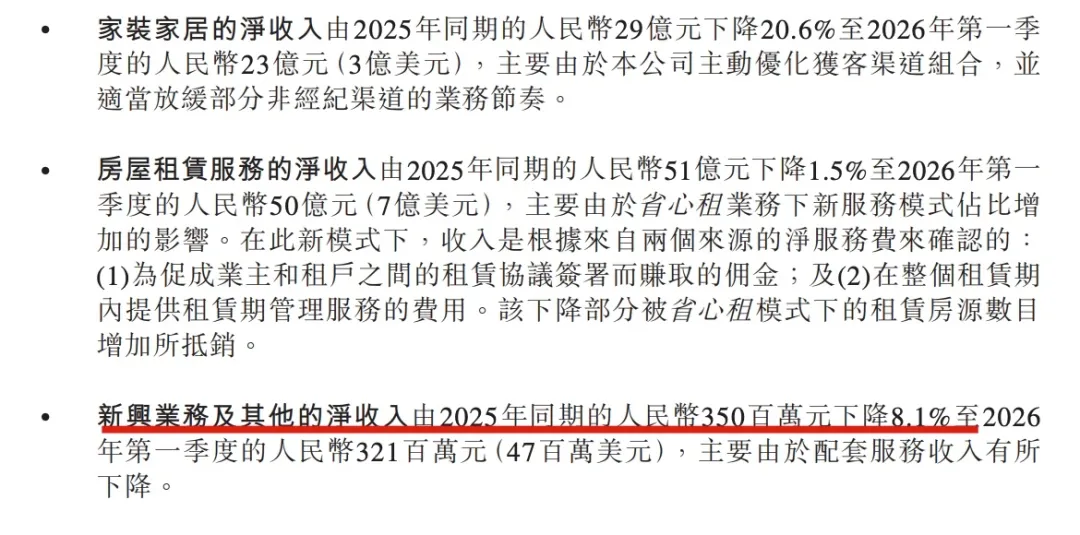

家装家居业务进入战略性调整阶段,公司主动收缩低质量渠道、关停低效业务、退出亏损城市,摒弃粗放式规模扩张,聚焦打磨盈利模型。一季度家装业务净收入23亿元,同比下降20.6%,环比下降36%,规模收缩态势明显。结构性优化推动盈利大幅改善,家装业务利润率升至36.2%,同比提升3.6个百分点,创下历史新高。同时公司通过圣都家装推进“鲁班行动”,强化工地管控与服务标准化,持续夯实业务长期发展基础。

房屋租赁业务展现出极强的抗周期稳定性,成为公司稳健现金流来源。一季度租赁业务净收入50亿元,同比微降1.5%,环比下降7.4%,收入小幅波动主要源于收入确认规则调整。随着高毛利省心租托管模式渗透率持续提升,租赁业务利润率升至14.8%,同比提升8.1个百分点,盈利韧性持续增强。

新兴业务及其他收入3.21亿元,同比小幅下降8.1%,整体波动平稳,目前仍处于培育迭代阶段,暂未对整体业绩形成明显拉动作用。

图源:贝壳2026年一季报

精细运营+财务优化:降本提效双轮驱动,筑牢盈利安全壁垒

盈利逆势改善的底层支撑,来自贝壳运营体系的精细化重构。公司不再盲目扩张规模,而是通过门店提质、人力优化、资源聚焦的方式,砍掉低效产能、降低无效成本,持续提升平台整体人效与经营质量。

渠道端实现稳步扩容提质。截至2026年3月末,公司平台门店总量60383家,同比增长6.2%;活跃门店57666家,同比增长4.4%。门店数量稳步增长、活跃度持续提升,平台线下渠道覆盖深度与服务触达能力持续增强,龙头渠道壁垒进一步巩固。

人力端持续精细化优化。一季度平台经纪人总量52.69万名,同比下降4.2%;活跃经纪人45.34万名,同比下降7.6%。公司主动出清低效、低活跃服务人员,精简冗余人力,优化人员结构,有效压降固定人力成本、提升人均效能。流量端同步承压,一季度平台平均移动月活跃用户4270万名,较2025年同期的4450万名有所回落,直观反映行业交易需求仍处修复弱势阶段。

本质上,贝壳的盈利修复不是简单“砍成本”,而是整套经营体系的优化。通过精简低效人力、优化门店结构、压降营销及管理费用,资源持续向高价值业务倾斜,叠加充裕的现金储备,公司抗周期能力与盈利稳定性显著增强。

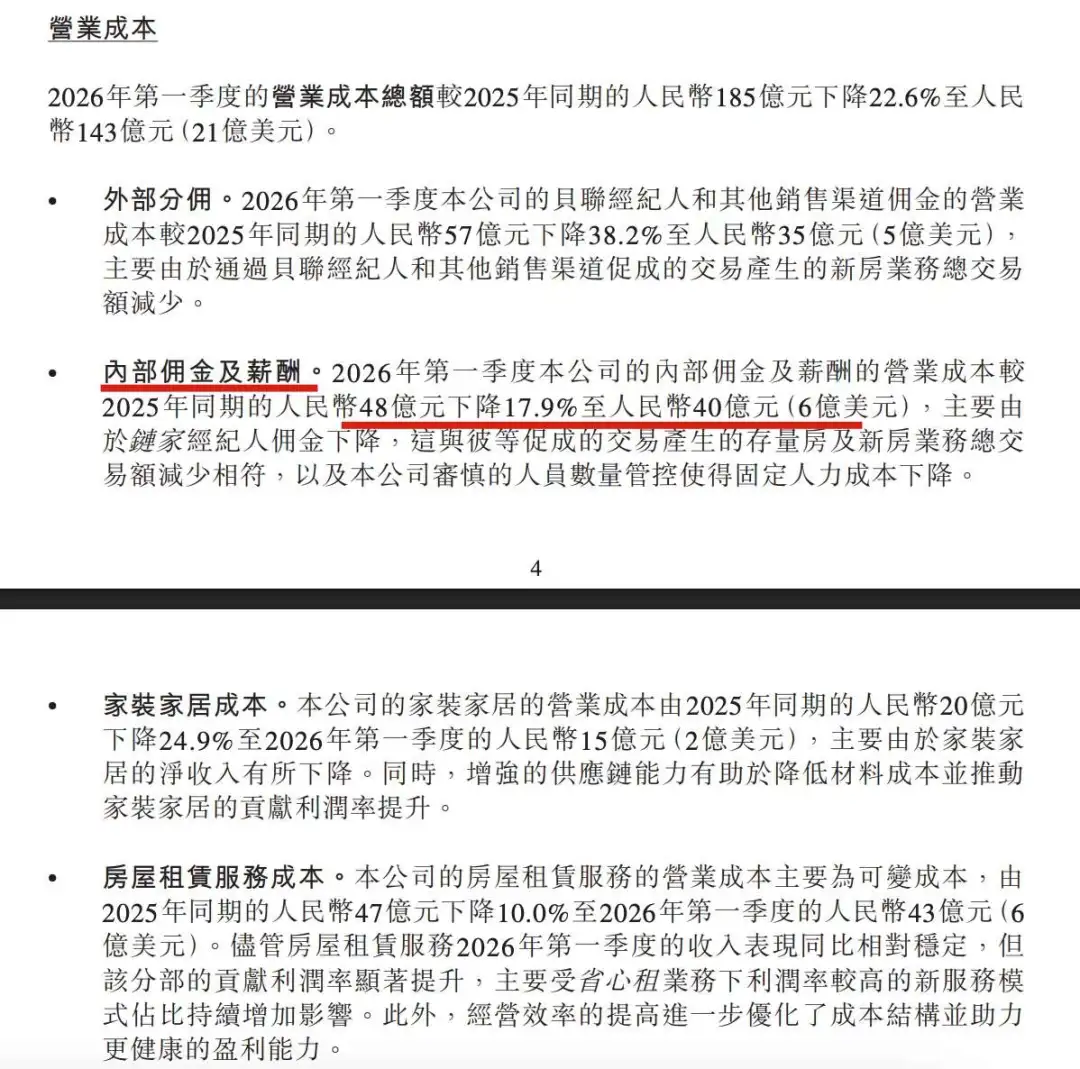

营业成本大幅压降,降幅显著高于营收降幅。2026年一季度公司营业成本143亿元,同比下降22.6%,较19%的营收降幅高出3.6个百分点。其中外部分佣成本35亿元,同比下降38.2%,匹配新房业务规模收缩态势;内部佣金及薪酬40亿元,同比下降17.9%,得益于人力结构优化;门店成本6亿元,同比下降20.3%,源于直营门店精细化优化,全链条成本管控成效显著。

图源:贝壳2026年一季报

三大运营费用全面优化,资源配置效率持续提升。一季度销售和市场费用11亿元,同比下降39.0%,精简低效营销与推广开支;一般及行政费用17亿元,同比下降8.6%,主要系股份支付费用减少;研发费用4.93亿元,同比下降15.6%,在保障AI技术、平台系统迭代的前提下,实现研发资源精准投放。整体运营费用总额33亿元,同比下降22.3%,费用端优化直接增厚经营利润。

整体财务结构稳健、现金流充裕。截至一季度末,公司现金、现金等价物、受限资金及短期投资合计539亿元,无异常负债及短期偿债压力,财务安全垫充足。同时公司持续加码股东回报,一季度股票回购金额达1.95亿美元,同比增长40%,彰显管理层对公司长期价值的信心。

业绩提质的底层逻辑,是贝壳商业模式的深度迭代。行业核心资源已经迭代:过去房源稀缺,行业比拼房源获取能力;如今信息冗余、房源充足,消费者核心焦虑从“买不到房”转向“怕买错房”,市场更稀缺的是专业、中立的置业判断与决策服务。基于这一行业变革,贝壳正式从传统交易撮合平台,向居住决策服务平台全面转型。

适配行业新趋势,贝壳启动全方位组织与服务变革,推动服务模式迭代。一方面,推动500名核心管理者、2500名总监及一线管理干部下沉一线,直面客户需求、参与交易服务,倒逼管理层深耕市场、优化服务;另一方面,放开经纪人流转限制,打通平台品牌、门店资源壁垒,提升服务灵活度。同时搭建内容矩阵与决策服务层,依托AI技术、专家团队前置完成用户需求梳理、风险提示与房源匹配,将经纪人从基础事务中解放,聚焦高价值履约服务。

当前贝壳已逐步摆脱传统房产中介的单一交易属性,依托线上线下一体化平台,构建涵盖交易、租赁、家装、资管的全链条居住服务生态,将零散的服务经验沉淀为平台标准化能力,商业模式的合理性、可持续性持续得到验证,行业核心竞争力从渠道规模优势,升级为技术赋能、专业服务、生态闭环的综合优势。

转型难掩底盘隐忧:流量人力双降,新增长曲线尚未站稳

短期亮眼的盈利数据,无法掩盖贝壳长期增长的现实瓶颈。外部新房市场修复乏力,行业增量红利彻底消退;内部平台活跃经纪人、月度活跃用户同比双双下滑,人力、流量两大核心底盘走弱,传统规模扩张模式已然失效。

此外,家装、租赁等第二增长曲线仍处于培育期,营收占比尚且不足,无法对冲新房业务的周期波动。AI赋能、组织下沉、服务升级等变革虽已落地,但长期能否持续兑现、真正解决流量与人力的内生压力,仍是贝壳未来最大的不确定性。

总之,一季度贝壳用缩量、降本换来了盈利高增,短期经营质量显著改善,但流量、人力双降的隐患,仍是其长期稳健增长需要破解的核心难题。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。