平安财险上半年累计被罚800万:多地分公司触碰“报行合一”红线观点

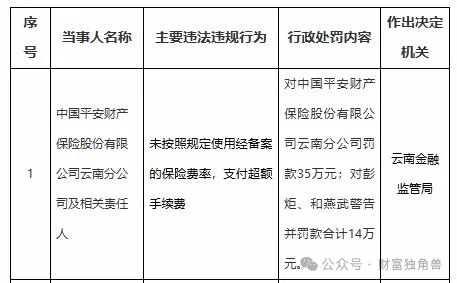

近日,云南金融监管局挂出一纸罚单:平安财险云南分公司因“未按照规定使用经备案的保险费率”和“支付超额手续费”两项违规,被罚款35万元,相关负责人彭炬、和燕武合计被罚14万元。

文|恒心

来源|财富独角兽

近日,云南金融监管局挂出一纸罚单:平安财险云南分公司因“未按照规定使用经备案的保险费率”和“支付超额手续费”两项违规,被罚款35万元,相关负责人彭炬、和燕武合计被罚14万元。

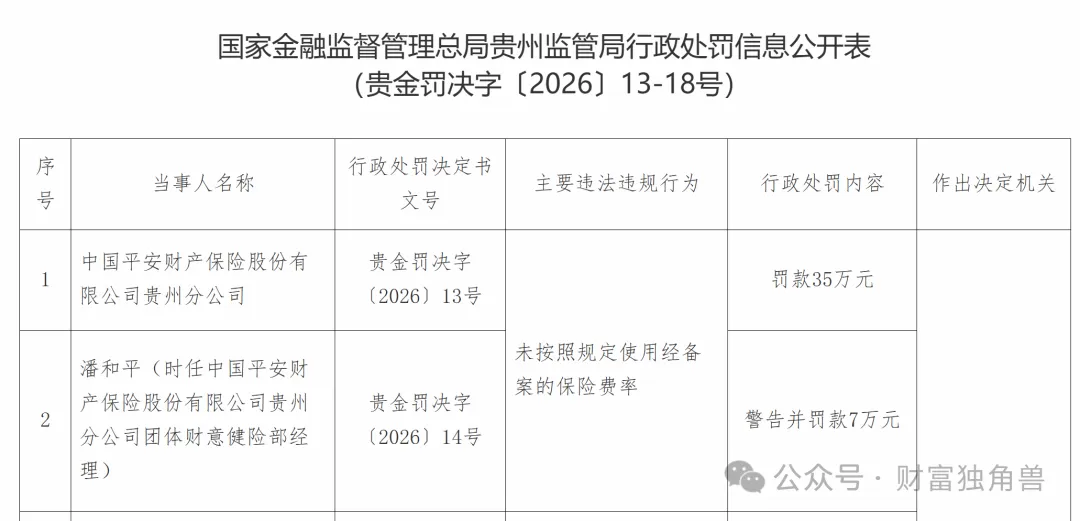

不久前,贵州监管局也一口气披露了贵金罚决字〔2026〕13–18号六张罚单,平安财险贵州分公司、贵阳经开区支公司、贵阳中心支公司因“未按照规定使用经备案的保险费率”“虚挂中介”“虚列费用”等事项被罚款。

单看任何一张罚单都不算重——35万、12万,对年保费千亿级的财险巨头而言不过是九牛一毛。但当它们被串起来看:2026年上半年,平安财险旗下至少20家分支机构因触碰“报行合一”红线、虚列费用、虚构中介等业务被监管问责,累计罚款金额约800万元,长春中心支公司甚至被直接叫停燃油车险业务10天。

这才是值得市场停留的地方:作为财险“老三家”之一,平安财险为何在“报行合一”高压两年后仍频踩红线?罚单本身不致命,但罚单背后的东西值得拆开看。

01

罚单画像:重复上演的“三件套”

把2026年以来平安财险公开的几张典型罚单摊开,能看出几乎是一套标准化动作。

贵州分公司(贵金罚决字〔2026〕13号):未按照规定使用经备案的保险费率,罚款35万元;

贵阳经开区支公司(15号):虚挂中介,罚款12万元;赵军作为时任经理被警告并罚4万元;

贵阳中心支公司(18号):罚款35万元,时任总经理赵子颂因“虚列费用”被警告并罚7万元;

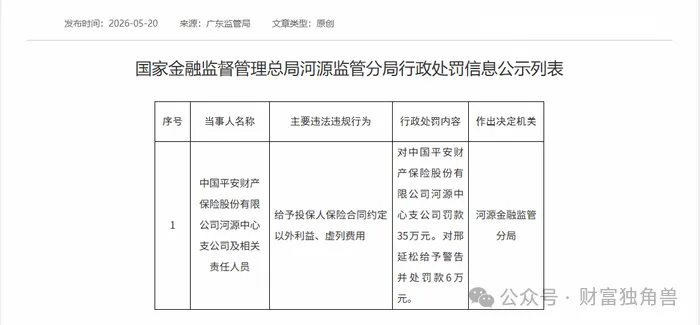

河源中心支公司:给予投保人合同约定以外利益+虚列费用,罚款35万元,责任人邢延松被警告并罚6万元;

呼和浩特中心支公司:未按照规定使用经批准或备案的条款费率+费用列支不真实,罚款83万元——这是目前看到单笔最重的一张;

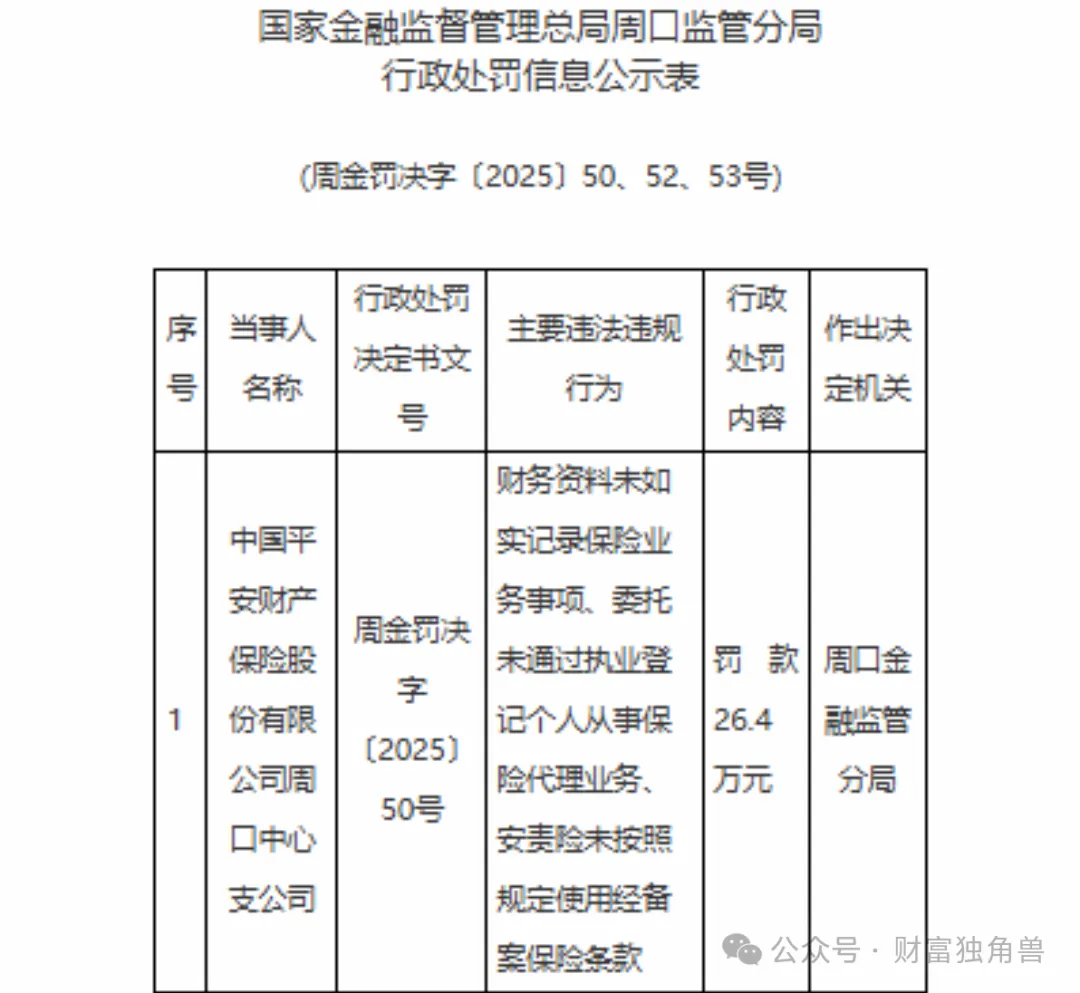

周口中心支公司:财务资料未如实记录、委托未执业登记个人展业、安责险未使用备案条款,罚款26.4万元。

案由高度重合:“未按照规定使用经备案的保险费率”出现频率最高,“虚列费用”“虚挂中介”“给予合同外利益”几乎是配套动作。

翻译成业务语言就是:报备的费率是一回事,实操里为了抢单子把价格打下去(或把手续费抬上去),中间的差额走“费用”科目腾挪——这正是金融监管总局2023年8月《关于规范银行代理渠道保险产品的通知》里“报行合一”要堵的口子。

所谓“报行合一”,简单说就是“报备的是什么,执行的就得是什么”,费率、手续费、费用科目不能玩猫腻。银保渠道先推,车险、非车财产险随后全面收紧。

从2024到2026年,监管对“报行不一”的处罚是从总部到分支逐级穿透的,责任人“双罚”已成标配——上述罚单里几乎每一张都附带对时任分支经理的警告+个人罚款。

一个细节:长春中心支公司被直接叫停燃油车险业务10天——这对一家财险分支来说是比罚款狠得多的处罚,相当于切断主力业务现金流十天。

02

“明知高压”还要越界,业绩账怎么算的

写到这儿,得问一句:平安财险不是小公司,合规体系在业内算齐备的,为什么分支层面还在反复触线?

答案大概率是业绩结构里的张力。

车险是平安财险的基本盘,但也是“报行合一”执行最紧的板块。费率报备制+手续费上限+费用科目穿透,留给前线“灵活操作”的空间本来就被压得很窄。

而财险行业的区域竞争格局是:老三家(人保、平安、太保)守份额,二线公司(国寿财、中华联合、太平财等)在部分省份贴身肉搏,新能源车企系保险公司(比亚迪财险等)又在车险细分里撕口子。

守住份额在部分省份意味着“费率能不能再让一点、手续费能不能再贴一点”的前线冲动。

账可以这么粗算:一张车险保单如果通过“未备案费率”让利2–3个点,或一个渠道合同外多贴1个点的手续费,单笔看起来有限,但放到省级分公司几十万张保单的量级,就是千万级的“竞争优势”。

反过来,被监管抓到,罚35万——对分支而言,这更像“经营成本”而非“威慑红线”。只有当处罚升级到“停业务10天”这种级别,边际账才会反转。

另一个维度是人事。云南分公司被罚的彭炬,身份是平安集团云南地区统管党委书记、平安财险云南分公司党委书记、总经理,2022年起任平安财险总经理——“双罚”已经罚到省级一把手,说明监管穿透层级在抬。

但与此同时,平安财险2026年本身处于人事换防周期,前线“冲规模”的短期激励如果仍然占主导,合规这道闸在月度KPI面前就容易松。

这不是平安一家的问题。“报行合一”推行近两年,全行业车险、农险、银保渠道的罚单都在放量,只是“老三家”体量大自然更显眼。

但作为参照:人保财、太保产险同期公开罚单的笔数和单笔金额,整体上比平安财险这张“近800万、20余家分支”的清单要收敛一些——这点差异,才是股东和市场要看的。

03

对平安集团而言,这笔账不止“800万”

平安财险在平安集团版图里的位置不必多说:财险是集团“保险+银行+资管”三角里保险端的两大引擎之一(另一是人寿),也是综合金融交叉销售的车险入口、团体非车的对公入口。

2025年报看,平安财险原保费收入仍在增长区间,综合成本率(COR)管理是市场给估值的关键变量之一。

在这个节点上,罚单雨的真正成本要分三层看:

第一层是直接成本。800万罚款本身不重要,重要的是“停业务10天”“省级总被双罚”这类升级信号,会让部分省份下半年的保费节奏被打乱——车险尤其讲究续保节奏,停10天可能意味着一波客户流向人保或太保。

第二层是合规成本的内化。2026年下半年起,平安财险总部对分支的“报行合一”稽核大概率要加码——费用科目、中介通道、手续费池会收得更紧,这意味着前线可用的“灵活资源”变少,部分省份的份额保卫战会更难打。对财险行业来说,这其实是监管想要的效果:用头部公司的合规成本,把整个市场的费用战水位压下来。

第三层是估值层面的“合规溢价/折价”。卖方覆盖平安集团的研报里,财险COR和合规记录是给估值的微调项。单看2026上半年,罚单密度在“老三家”里偏高,虽不至于动摇评级,但会在“平安vs人保”的相对比较里被拎出来讲。

尤其在车险进入新能源车险赔付率压力上行、综改深化这双重背景下,市场愿意给“合规稳态”的公司稍高一点的估值溢价。

结论

把视角拉远一点,平安财险这轮“罚单雨”未必是坏事。

如果它倒逼总部把“报行合一”在分支层面的执行真正钉死,把费用科目、中介通道、手续费池做一次系统性清洗,短期可能牺牲一点份额弹性,但长期是把财险这盘账的“可信度”往上提。

监管的逻辑很清楚:2023年8月至今,“报行合一”从银保烧到财险,从费率烧到费用,从公司罚单烧到责任人双罚,再到“停业务”这种断流手段——这是要把“报备=执行”做成产险经营的硬约束,而不是年度检查时的应付题。在这个轨道上,头部公司先痛,二线公司后痛,最终是整个行业费用战水位下行、COR真实化。

对平安集团股东而言,2026下半年值得盯两个指标:一是平安财险的综合成本率有没有因为合规收紧而边际改善(费用率项),二是财险板块的人事换防是否伴随更硬的合规KPI。

罚单本身会过去,“老三家”里谁能先把“报行合一”从“监管要求”内化成“经营习惯”,谁就在下一轮产险估值重估里占先手。

至于市场会不会给平安这段“合规阵痛”多一点耐心,要看今年年报。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。