京东、腾讯历经最难Q1金融

京东、腾讯历经最难Q1

以裁员、降本开启2022的互联网大厂们,注定要有一个不喜人的业绩开头。

5月17号和18号,京东、腾讯先后发布2022Q1季报,拉开了互联网大厂今年一季度的业绩披露帷幕。

在连续高压监管、宏观需求受挫等不利因素影响下,外界早已对大厂们的Q1业绩降低了预期,但是真实业绩出来之后,市场还是有不少声音表示“暴雷了”。京东、腾讯财报日后的第一个交易日股价下跌,也充分反映了市场的担忧。

京东、腾讯的Q1业绩到底怎么样,是否真的很差?还是说,大家对互联网大厂期望太高,并低估了大厂们面前的困难?

(配图来自Canva可画)

(配图来自Canva可画)

寒意扑鼻

从少数核心财务数据看,京东、腾讯的Q1财报的确显露出不少寒意。

比如京东Q1非公认会计准则下归属于普通股股东的净利是40亿元,和去年同期持平,没有增长;腾讯Q1总营收1354.7亿元,和去年同期基本持平。

再结合其他核心数据看,业绩就更不好看了。比如京东Q1营收2396.6亿元,剔除新计入的达达板块,营收为2389.7亿元,同比增长17.6%,结合前面的利润来看,是增收不增利。

而腾讯更难看,Q1非国际财务报告净利润为255.5亿元,同比下滑23%,结合前面营收看,是减利不增收。

除了整体性财务数据外,在具体业务表现上,两者亦有疲软之势。先看京东,Q1零售、物流、新业务三大板块的营收同比增速分别为17.1%、22%、11.8%,而去年Q4增速分别为21.3%、27.6%、45.6%。

腾讯方面,各业务的速度也不理想。2022Q1,增值服务、网络广告、金融科技及企业服务营收同比增速分别为0.4%、-17.6%、9.6%,2021Q4分别为7.4%,-12.7%、24.6%。

从业务变现角度看,京东、腾讯都慢下来了,而且是所有业务都在变慢。另外,和去年Q4比,京东、腾讯Q1的业绩表现更差,表明业绩疲软不是单一季度的特殊情况,业绩向下的趋势可能已经形成。

不全是坏消息

虽然一些核心财务数据表现不佳,但京东、腾讯的这两份季报里,也透露了一些业务发展上的亮点。

第一,降本有成效。京东、腾讯此前均被新闻曝出裁员,两家也均对烧钱多的业务进行了战略调整,比如京东的京喜、腾讯的在线视频和云业务。

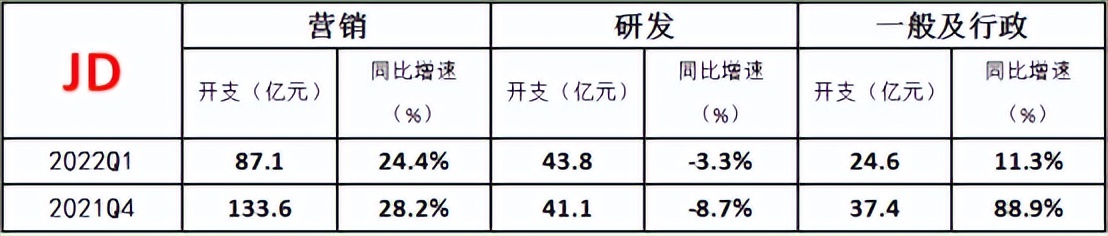

从Q1财报看,这些降本措施正在奏效。先看京东,2022Q1营销开支、研发开支、一般及行政开支分别为87.1亿元、43.8亿元、24.6亿元,分别同比增长24.4%、-3.3%、11.3%。而去年Q4对应项目的开支增速分别为28.2%、-8.7%、88.9%。

腾讯的优化更为显著,2022Q1销售及市场推广开支同比下降6%,环比下降30.6%。

第二,业务有改善趋势。京东2022Q1零售业务虽然经营利润增速环比下降,但是经营利润率从2021Q4的2.1%增长到3.6%,另外,最烧钱的新业务上,经营利润增速也有大幅改善,从2021Q4的-232%上升到-4.8%。

腾讯方面,一个是数字内容吸金能力变强,2022Q1付费会员总数同比仍然增长了6%,达到2.39亿,比2021Q4多了300万,其中在线音乐付费会员规模达到8000万,环比增加400万。

另一个是视频号变现能力突出。2022Q1视频号直播顶住了音乐和游戏直播收入下滑的颓势,使得社交网络营收实现了正增长。

第三,现金储备改善。2022Q1末,京东各类现金(现金及现金等价物、限制性现金)总额为900亿元,比2021Q4末增加133亿元;腾讯2022Q1末各类现金(现金及现金等价物、定期存款及其他)总额为3040.7亿元,环比增加227.8亿元。

加速触底

Q1财报喜忧参半,但是失速明显,而且不得不承认的一个事实是,京东、腾讯的业绩底大概率还不是一季度,而可能是即将结束的Q2,甚至是下半年的Q3、Q4。

一、核心业务阴云密布

国内最近一轮大范围疫情发于4月初,目前仍未结束,对消费的影响颇为明显。国家统计局数据显示,4月社零总额同比下降11.1%,形势比较严峻。

对京东所处的电商零售行业来说,宏观消费疲软是最大的业绩风险,而消费需求的恢复并非一蹴而就,而是要看收入预期及当前的消费需求,短期来看,收入预期受疫情影响不容乐观,而消费需求也受疫情明显压制。

腾讯所处的游戏、广告、企业服务行业,同样承压明显。游戏方面,虽然国内版号已经恢复发放,但腾讯在Q1财报中提到,海外游戏业务受疫情影响处于下行趋势,Digital Development Management发布数据显示,2022Q1全球游戏产业投资总额35亿美元,同比下降10.3%。

国内游戏市场虽然处于恢复期,但仍不算乐观。从上市公司来看,完美世界Q1营收同比下降4.6%,吉比特Q1扣非净利润同比下降6.1%,三七互娱Q1营收仅同比增长7.1%。

广告方面,腾讯在Q1财报提到二季度开始,快消品、电商、旅游等行业广告主在大幅削减广告支出,导致广告业务收入疲软。

Questmobile报告显示,2022Q1互联网广告投放规模同比增长3.9%,增速明显放缓。

受疫情冲击的行业未来对广告预算支出会更加谨慎,一方面源于疫情对收入、需求压制未曾结束,投放效率可能变低,另一方面源于流量越来越贵,但营销回报对他们而言不一定更高。

企业服务方面,虽然上云是宏观大趋势,Canalys报告显示2022Q1全球云基础设施服务支出559亿美元,同比增长34%,但自2021Q3以来,增速已连续三个季度放缓。

短期来看,由于疫情对绝大多数企业都带来不利影响,在SaaS、PaaS等云服务的支出和数字化升级战略上,也会有相应的延缓动作,尤其是中小商家。

二、收缩优化未结束

互联网大厂们普遍由攻转守,主动砍掉烧钱或现金流风险更高的业务,目的一是要保证健康的现金流,二是要保住核心业务底盘。

从京东、腾讯的Q1财报来看,优化收缩的确有作用,但是也带来一些负面反馈:第一,变现能力下降;第二,业务整合成本增加。

以腾讯为例,其在Q1财报提到由于主动缩减亏损业务和季节性部署减少,企业服务收入环比下滑。

也就是说,优化收缩的代价就是业务收入贡献减少甚至抹零。目前,京东、腾讯的收缩优化还未有终结信号,过去为其贡献营收的一些战略性亏损业务,未来可能会全部归零,也会持续抵消整体营收的增量部分。

综上,Q1无论是从宏观环境,还是从企业战略来看,都不是一个绝对的拐点,所以京东、腾讯们的业绩或许还未见底,但和去年Q4相比,好消息是京东、腾讯们的业绩离真正的底部,可能越来越近了。

大厂韧性考

虽然部分财务数据不太好看,未来业绩不确定性仍然存在,但京东、腾讯在第一季度,还是展现出了互联网大厂独有的韧性。

比如京东在Q1业绩电话会中提到了三个数据:一是用户购买频率和ARPU(单个用户平均收入)均在加速增长,处于或接近历史高位;二是北京地区自疫情后,社区团购业务日均GMV和新增用户规模几乎翻倍;三是日用百货收入同比增长21%,快于电子和家电类别。

而腾讯微信小程序DAU第一季度成功实现超5亿规模,视频号播放和时长均有大幅增长。

大厂的业绩韧性,一方面来自于业务布局广泛,像京东的社区团购、腾讯的视频号,都是近两年才开始发力,但是在疫情特殊时期,正是这些业务的布局,为他们带来了额外的增收机会。

另一方面则来自于长期建设的基础设施,像京东的物流和供应链能力,支撑了所有的零售类别业务,也使其在疫情地区能够快速调集运力,保证业务运转正常,而腾讯以微信和QQ为底的超级社交基础设施,成为其承载小程序、发扬视频号,不断获得全新变现能力的基石。

可以说,疫情出现这两年多年时间以来,大厂们正是靠多元业务、稳固基础设施、内生的技术能力等优势扛住了一波又一波的考验。

目前来看,政策正在对宏观环境持续托底,比如发放消费券、降低企业融资门槛、加快留抵退税等等,这有助于改善大厂们所处的行业环境。

但大厂们面对的不确定性还未消失,一季度的零增长已经是这种不确定性在业绩层面的直接反馈,已经过半的二季度,短期内可能是大厂们最为险峻的一个业绩周期,所以仍然不能松懈,继续执行优化策略,投入核心业务,是必行之事。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。