中国飞鹤:净利润创近8年新低,婴配粉一哥地位不稳,两大核心高管却合计涨薪860万观点

由于业绩不太理想,中国飞鹤最近几年的压力不小。2025年,飞鹤的业绩并无好转,反倒是继续下滑,而且交出了自2019年港股上市以来最差的答卷。

文 | 秋山论商业

由于业绩不太理想,中国飞鹤最近几年的压力不小。2025年,飞鹤的业绩并无好转,反倒是继续下滑,而且交出了自2019年港股上市以来最差的答卷。

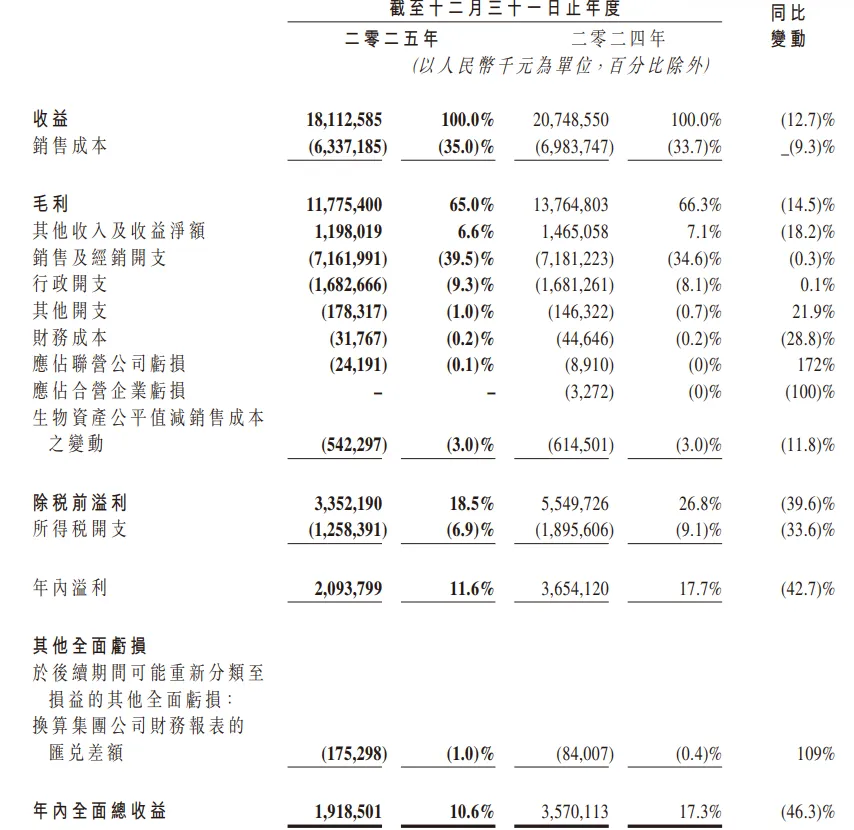

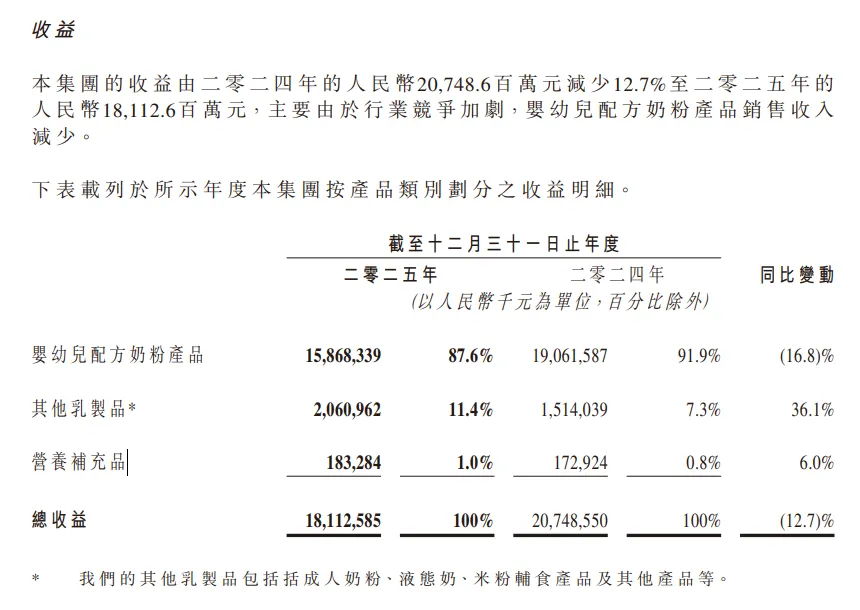

年报显示,飞鹤2025年全年实现营收181.13亿元,同比下滑12.7%;实现归母净利润19.39亿元,同比大幅下滑45.7%。无论是营收规模还是净利润,都回到了几年前的水平,其中净利润更是创下了自2018年以来的新低。

更值得关注的是,飞鹤的核心业务婴幼儿配方奶粉营收大幅下滑,第一的位置目前已经很不稳固,随时都有被竞争对手超越的可能。在这种背景下,飞鹤2025年的分红比例竟然超过了100%,而且董事长冷友斌和总裁蔡方良两大核心高管大幅涨薪。

营收大幅下降,导致销售费用率上涨至接近40%

飞鹤交出的这份“最差成绩单”,与销售费用率形成了鲜明对比。年报显示,飞鹤2025年的销售及经销开支高达71.62亿元,与上年基本持平。不过,由于营收大幅萎缩,使得销售费用率从2024年的34.61%,飙升至2025年的39.54%。

与同行相比,飞鹤的销售费用率确实偏高。2025年,蒙牛销售费用率为26.3%,澳优乳业约为25%,新乳业更是低至16%。

销售费率接近40%,意味着飞鹤每卖出100元产品,就要花掉近40元用于营销推广。据公开报道,飞鹤在2025年举办了超过70万场线下研讨会,日均1917场,涵盖了妈妈爱研讨会、嘉年华及路演等形式。不过,相比2023年的95万场、2024年的92万场,2025年已经大幅减少。

除了大量的线下活动,飞鹤还持续赞助了《乘风破浪的姐姐7》、《哈哈哈哈哈》等头部综艺,这也必须投入较高的营销费用。在高强度的营销投入之下,飞鹤的业绩并未出现好转,反而大幅下挫,而且下滑幅度远超各方预期。

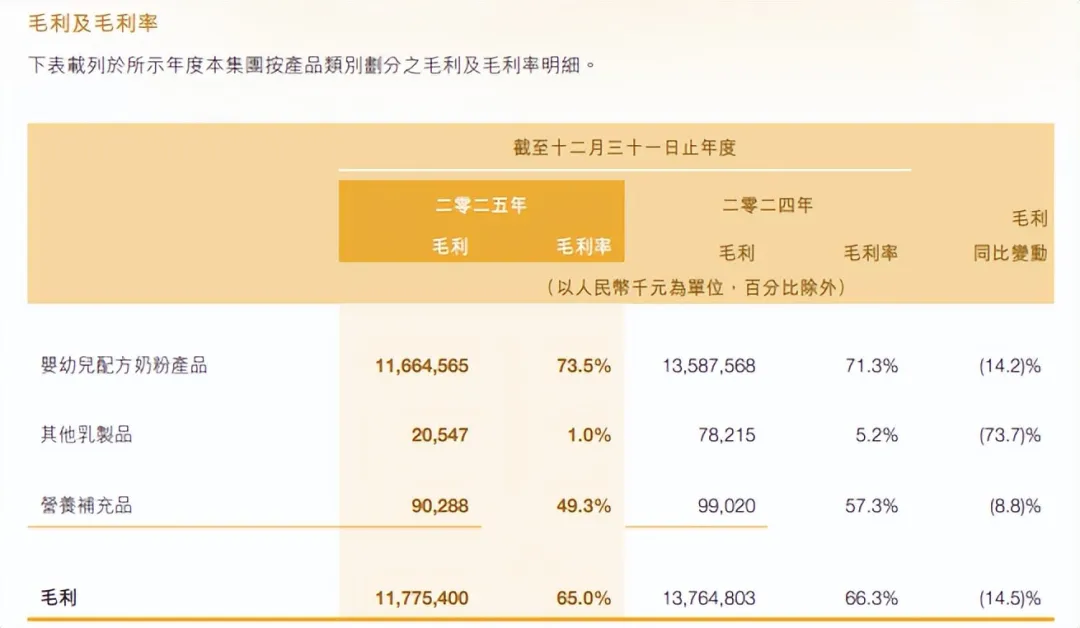

年报显示,除了营收和净利润下滑,飞鹤的各项经营指标也都不太理想,毛利率从2024年的66.3%降至2025年的65%;每股基本收益仅为0.21元,较2024年的0.39元近乎腰斩;净资产收益率也创下上市以来新低,2025年只有7.7%。

飞鹤利润减少还有一个原因——政府补贴的减少。2024年,飞鹤收到的政府补助为1.27亿元,2025年这一补贴缩减至4125.5万元,这对盈利能力也形成了一定冲击。

婴配粉一哥地位遇严峻挑战,第二增长曲线仍未成型

高度依赖单一业务,是飞鹤当下面临的一大难题。2025年,飞鹤核心业务婴幼儿配方奶粉实现收益158.68亿元,占总营收的87.6%,但同比下滑16.8%,这也是该业务占比近年来首次跌破九成。

其实,婴配粉市场的萎缩是全行业的痛点。国家统计局数据显示,2025年中国新生人口数量为792万人,同比净减少162万人,0至3岁儿童数量也大幅减少,这使得市场需求下滑。在这种背景下,飞鹤在婴配粉领域也面临着巨大的挑战,“一哥”地位岌岌可危。

伊利管理层在4月30日的2025年业绩说明会上就表示,伊利婴配粉2025年的市占率已经达到18.3%,在这个细分领域做到了第一。不仅如此,伊利方面还定下了新的目标,要在新的周期做到“金领冠”单品牌市占率第一。有媒体报道称,根据欧睿调研认证,飞鹤婴配粉连续7年中国销量第一。尽管相关数据各方还没有定论,但飞鹤一哥地位确实面临着严峻挑战。

面对来势汹汹的伊利,飞鹤似乎还没有找到太好的应对办法。年报显示,飞鹤其他乳制品业务营收20.61亿元,同比增长36.1%。虽然占营收的比例从2024年的7.3%,提升到了2025年的11.4%,但比重依旧偏小,尚不足弥补主业缺口。营养补充品营收1.83亿元,占比仅1%。更重要的是,其他乳制品的毛利率仅为1%,比2024年的5.2%下降不少,这意味着“第二增长曲线”远未形成实质性的利润贡献。

在营收下滑的同时,飞鹤的库存压力也增大不少。2025年末,飞鹤存货货值攀升至25.06亿元,相比2024年末的21.54亿元,增加了3.52亿元,这也是上市以来的新高,进一步加大了资产减值风险。

分红率超100%冷友斌可分9亿,与蔡方良合计涨薪860万

尽管业绩大幅走低,飞鹤依旧采取了高额分红策略。年报显示,飞鹤2025年全年派息总额为20亿元,分红率超过了100%,其中中期分红10亿元、末期拟分红10亿元。也就是说,飞鹤将归母净利润全部分掉还不够,还要从账上拿出存量资金。

公开数据显示,飞鹤创始人、董事长冷友斌持有上市公司的股权超过了45%,这意味着在此次分红中,他个人可以拿到约9亿元的分红。年报还显示,冷友斌2025年的年薪为1824.9万元,比2024年的1388.8万元增加了436.1万元。

不过,高额分红政策未能挽回投资者的信心,截至5月8日收盘,飞鹤股价已跌至每股3.38港元,较2025年上半年的盘中高点7港元腰斩,远低于2021年初的24港元历史高点。

不只是高比例分红和冷友斌涨薪,飞鹤总裁蔡方良的薪酬同样大幅提高。年报显示,蔡方良的薪酬从2024年的1102.1万元,增长至2025年的1526.4万元,增幅为424.3万元。冷友斌和蔡方良这两位核心高管合计涨薪860.4万元,这个涨幅与业绩形成了巨大反差。

普通员工的境遇则截然不同。截至2025年末,飞鹤员工总数9480人,较前一年减少110人。普通员工2025年工资及薪金总额为12.22亿元,普通员工平均年薪约12.89万元,略高于上年的12.62万元,这点涨幅与冷友斌和蔡方良相比,可以说是天差地别。

当然,对于飞鹤来说,核心高管的涨薪、高额分红以及员工薪酬的微涨,并不是关键,核心问题在于业绩。如果能够扭转当前的颓势,很多问题都能够迎刃而解。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。