网贷逾期催收边界何在?宜口袋 APP 多项违规操作引热议观点

近日,黑猫投诉平台上多条针对宜袋 APP 的投诉引发广泛关注,其所属的营口聚辉网络科技有限公司的一系列催收行为,再次将网贷催收的行业乱象与监管边界问题推至公众视野,网贷催收究竟该守何规矩,成为亟待解答的社会问题。

一边是借款人因经济困境暂时无力偿还欠款,承诺积极还款且从未失联,一边是网贷平台无视沟通、采取验证码轰炸、爆通讯录、公开债务人隐私等极端手段暴力催收,甚至导致借款人家庭破裂、产生心理危机。近日,黑猫投诉平台上多条针对宜袋 APP 的投诉引发广泛关注,其所属的营口聚辉网络科技有限公司的一系列催收行为,再次将网贷催收的行业乱象与监管边界问题推至公众视野,网贷催收究竟该守何规矩,成为亟待解答的社会问题。

2026 年 3 月以来,黑猫投诉平台接连收到多位用户对宜口袋 APP 的投诉,涉诉金额从 940 元到 1049 元不等,投诉核心均指向平台违规催收,且相关投诉已有部分显示商家已回复或处理完成,但从用户描述来看,平台的违规催收行为已对借款人造成实质性伤害。3 月 6 日,用户 “正义喵” 发起投诉,称其在宜袋 APP 有欠款暂时无力偿还,但始终在积极赚钱筹备还款,而平台却将其负债信息随意发送给朋友,这一行为直接导致其家庭破裂,用户明确要求平台停止骚扰,涉诉金额 940 元。

仅仅一天后,用户 “友爱喵” 再次投诉宜口袋 APP 存在暴力催收、恐吓、盗取用户信息等问题,该用户因公司欠薪暂时无法还款,且本人从未失联,后续也承诺会偿还欠款,然而平台不仅直接联系其紧急联系人,还采取验证码轰炸的方式进行催收,涉诉金额 1049 元,该投诉目前显示商家已回复,但违规催收带来的影响并未消除。

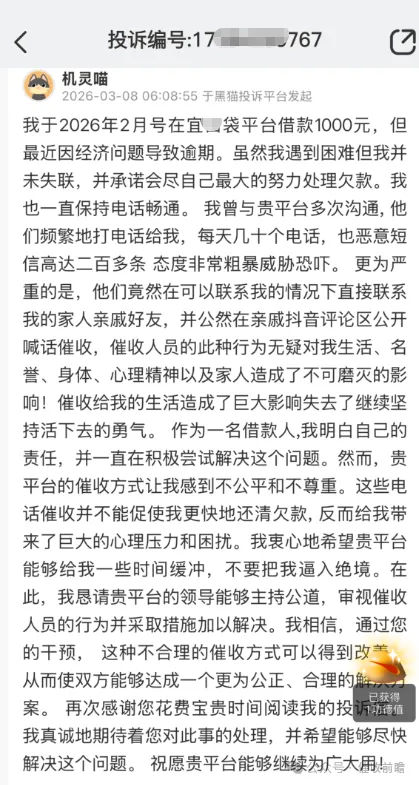

3 月 8 日,用户 “机灵喵” 的投诉内容更让人触目惊心,其于 2026 年 2 月在宜口袋 APP 借款 1000 元,因近期经济问题导致欠款逾期,自始至终借款人从未失联,电话保持畅通,还曾多次与平台沟通还款事宜,并承诺会尽最大努力处理欠款。即便如此,宜袋 APP 的催收人员仍采取了一系列极端行为:每天拨打几十个催收电话,发送恶意短信超二百条,沟通中态度粗暴、伴随威胁恐吓;在能够直接联系到借款人的情况下,擅自联系其家人、亲戚与好友,更甚者在借款人亲戚的抖音评论区公开喊话催收,将债务人的债务情况公之于众。该用户表示,平台的催收行为不仅严重影响了其正常生活,还对其名誉、身心健康造成极大伤害,甚至让其失去了活下去的勇气,而这种极端催收方式不仅没有推动还款进程,反而因巨大的心理压力,让借款人的还款难度进一步增加。

事实上,宜口袋 APP 的上述催收行为,均触碰了网贷催收的法律与行业红线。我国相关法律法规及监管要求对网贷催收行为有明确的规范,其中,验证码轰炸属于国家明令禁止的催收手段,此类行为不仅涉嫌骚扰,还可能违反《治安管理处罚法》相关规定;针对催收电话拨打频次,监管有明确要求,每天同一号码对借款人的拨打次数不得超过 6 次,而宜口袋 APP 每天几十个电话的拨打行为,显然属于严重违规;更为关键的是,在借款人未失联、且能正常沟通的情况下,平台擅自联系紧急联系人、爆通讯录,甚至在公共网络平台公开债务人的债务信息,属于典型的泄露债务人个人隐私行为,违反了《个人信息保护法》的相关规定,同时也违背了网贷催收的基本行业准则。

公开信息显示,宜口袋 APP 所属运营主体为营口聚辉网络科技有限公司,该公司成立于 2024 年 7 月 5 日,法定代表人为韩阳,注册资本 100 万人民币,属于小微企业,员工规模 12 人,国标行业为其他技术推广服务,目前企业状态为存续,天眼查评分 58 分,且存在相关司法案件。

作为一家成立不足两年的小微企业,其旗下的网贷平台出现如此多的违规催收行为,并非个例,而是当前网贷行业催收乱象的一个缩影。梳理近年来的网贷投诉案例可以发现,暴力催收始终是网贷行业的高频投诉问题,验证码轰炸、爆通讯录、威胁恐吓、泄露个人隐私等行为屡禁不止,而这些行为的背后,折射出多重行业与监管问题。

首先,部分网贷平台存在 “重催收、轻沟通” 的经营理念,将催收的核心放在 “施压” 而非 “解决问题” 上。在借款人出现逾期情况后,平台不考虑借款人的实际经济困境,也无视其积极还款的意愿,反而认为只有通过极端施压的方式,才能逼迫借款人尽快还款,甚至将催收的压力转移到借款人的家人、朋友身上,殊不知这种行为不仅会激化矛盾,还会让借款人产生抵触心理,反而不利于还款事宜的推进。更有甚者,部分平台将催收业务外包给第三方机构,而对第三方催收机构的行为缺乏有效监管,导致外包催收为了完成业绩指标,肆意采取违规手段,平台则对此视而不见,成为违规催收的 “幕后推手”。

其次,网贷行业的催收行为存在监管难度大、取证难的问题。网贷催收多通过电话、短信、网络社交平台等线上方式进行,其行为具有隐蔽性、跨地域性特点,借款人往往难以留存完整的催收证据;而部分违规催收行为如验证码轰炸,发送主体较为隐蔽,监管部门难以快速锁定责任方;此外,对于网贷平台与第三方催收机构的权责划分,部分条款尚未细化,导致出现违规催收行为后,平台与第三方机构相互推诿,监管处罚难以落到实处。同时,小微企业旗下的网贷平台往往存在合规意识淡薄的问题,成立初期重业务拓展、轻合规运营,对网贷催收的相关法律法规缺乏深入了解,甚至明知故犯,认为小额网贷的催收违规行为难以被监管部门关注,存在侥幸心理。

再者,借款人的合法权益保护渠道仍需进一步完善。从此次宜口袋 APP 的投诉案例来看,借款人在遭遇违规催收后,虽能通过黑猫投诉等第三方平台进行投诉,但部分投诉仅显示 “商家已回复”,并未从根本上解决问题,借款人的家庭破裂、心理伤害等实际损失也无法得到相应赔偿。此外,部分借款人因法律意识淡薄,在遭遇违规催收后,不知道如何通过法律途径维护自身权益,或因担心维权成本高、流程复杂而选择忍气吞声,这也在一定程度上纵容了平台的违规催收行为。

网贷行业的健康发展,离不开借贷双方的平等沟通,更离不开合规的运营与监管。网贷平台作为提供借贷服务的主体,有权收回欠款,但这种权利的行使必须在法律框架内进行,不能以牺牲借款人的合法权益为代价。借款人因经济困境出现逾期,并非意味着其失去了基本的人格尊严与隐私权利,平台理应与借款人进行友好协商,根据其实际情况制定合理的还款计划,而非采取暴力催收手段将借款人逼入绝境。对于营口聚辉网络科技有限公司旗下宜口袋 APP 的违规催收行为,相关监管部门应介入调查,根据调查结果依法进行处罚,要求平台立即停止违规催收行为,并对受到伤害的借款人进行相应赔偿,同时督促平台整改催收流程,树立合规催收的理念。

从行业层面来看,网贷行业应加快建立催收行业的自律准则,明确催收行为的边界与红线,引导平台规范催收流程,加强对催收人员及外包催收机构的管理与培训,将合规催收纳入平台的考核指标,从源头杜绝违规催收行为。同时,应推动网贷平台的信息透明化,让借款人在借款前清晰了解借款利率、还款方式、催收规则等重要信息,保障借款人的知情权。

而从监管层面来看,相关部门应进一步细化网贷催收的监管细则,明确平台与第三方催收机构的权责,加大对违规催收行为的处罚力度,提高平台的违法成本;利用大数据、人工智能等技术手段,搭建网贷催收行为的监管平台,实现对电话、短信、网络催收的实时监测,快速锁定违规催收行为的责任方;同时,畅通借款人的维权渠道,简化维权流程,降低维权成本,为借款人提供专业的法律帮助,让借款人在遭遇违规催收后,能够快速、有效地维护自身合法权益。

网贷催收的边界,本质上是法律的边界、权利的边界,更是行业发展的底线。当网贷平台的催收行为突破法律红线,损害借款人的合法权益时,不仅会引发社会矛盾,还会透支行业的公信力,最终阻碍整个网贷行业的健康发展。宜口袋 APP 的违规催收案例,为整个网贷行业敲响了警钟,也让监管部门看到了网贷催收监管中仍存在的漏洞。

在金融行业不断规范发展的今天,网贷行业不能成为监管的 “灰色地带”,催收行为更不能游离于法律之外。如何让网贷催收回归 “合规沟通” 的本质,如何平衡平台的债权实现与借款人的合法权益,如何建立长效的监管机制杜绝暴力催收乱象,不仅是网贷行业需要思考的问题,更是监管部门、社会各界需要共同解决的课题。唯有让网贷催收守好法律与道德的边界,让借贷双方的权利都得到有效保障,网贷行业才能真正走上健康、可持续的发展道路,否则,失去底线的催收行为,最终只会让行业走入死胡同。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。