从P2P到征信 小米金融如何步步透支信誉金融

曾被视为小米帝国未来的重要支撑之一,再到问题频发,口碑和信誉不佳,小米金融估计是雷军最失望的业务了。

曾被视为小米帝国未来的重要支撑之一,再到问题频发,口碑和信誉不佳,小米金融估计是雷军最失望的业务了。

事实上,背靠庞大的用户基础以及完善的产业生态链条,小米金融一直被视为互联网金融领域的潜在巨头。起步较晚的小米金融并没有展现出后来居上的气势,反而业务问题频发,尽露疲态。

从小米目前的战略布局看,硬件仍然是小米所有业务的核心支撑点,硬件领域的市场竞争依旧激烈,金融业务暂时仍处于补充和辅助地位,但不管是雷军还是外界都对小米金融的未来寄予厚望。雷军在2017年曾将互联网金融作为小米的核心业务。“除了人工智能,金融也是我们整年要拉开阵势干的大事。”

两年过后,雷军对于小米金融也是无可奈何,现在绝口不提。

信誉危机

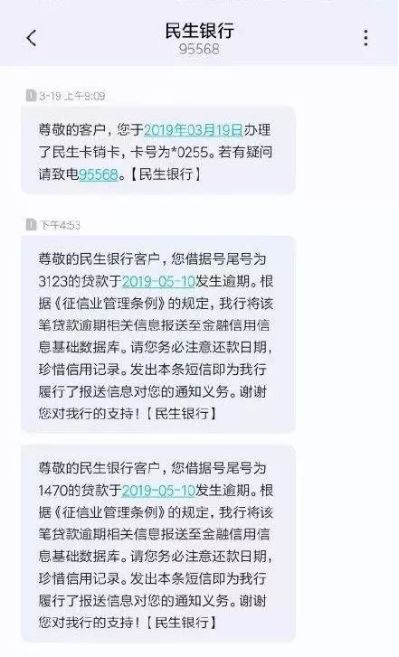

近期,小米金融旗下贷款产品便被曝出部分用户正常还款,却收到民生银行发出的逾期警告短信,此次小米金融和民生银行的信息“脱节”是因为技术原因还是其他原因至今还不得而知。

而这已不是小米金融第一次触碰公众关于金融安全的敏感神经。2018年年中,几百个遭受损失的小米用户,他们大多是通过小米运动和VIP活动任务下载的P2P平台而钱财受损。

多位用户在“聚投诉”、“黑猫投诉”、微博等渠道投诉自己被小米金融所坑,皆因为“正常还款却被上征信”。

据多位用户反馈,自己5月10日通过小米金融系统的自动还款还清了本期借款金额,但5月14日却突然收到民生银行的逾期已上报征信系统的短信,此前也并未收到任何提示还款或催收的短信和电话。

事件发生后,小米金融通过官方微博表示,出现这种情况是民生银行错发短信,只要用户正常还款就不会影响征信。

而对于小米金融这样的解释,无论是民生银行还是用户方面,显然都是不买账的。民生银行方面表示:“是小米金融方面出现的问题而非本行责任”,具体是双方在互相甩锅,还是民生银行不愿意替小米金融背这口锅我们就无从得知了。此次事件发生后,许多维权的消费者苦笑着说自己这是遭遇了“年轻人的第一次逾期”。

据业内人士介绍,小米金融实际上在此次事件中扮演了“信息中介”的角色,将银行等金融机构的资金与有借款需求的借款者“撮合”起来,从中收取一定的佣金。根据合同约定,用户需要通过小米金融APP进行还款操作,小米金融再将用户的还款转入放款银行。此次问题的出现可能主要是小米金融向银行还款过程中出现了问题。

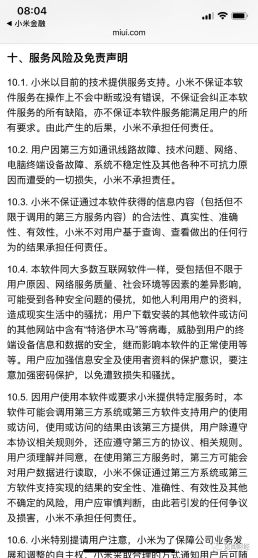

而在小米金融“用户协议”里发现,小米对类似情况产生不良后果的责任早就撇的一清二楚,“不承担任何责任”。

透支米粉们的信任

据了解,小米金融于2015年5月上线,2017年11月,小米金融与民生银行展开合作,在金融、电商、生态链等业务版块共同推进科技金融产品和服务。当时,时任小米金融首席风险官、小米贷款业务负责人陈曦曾公开表示,看重民生银行的风控技术和能力。

事实上,今年4月16日,大连银保监局公布了一批罚单,其中民生银行独领11张,累计罚没金额350万,4位相关责任人被警告。涉及互联网支付业务、个人贷款资金被挪用、员工虚构借款用途获得贷款并挪作他用等问题。

显然,民生银行的互联网支付相关业务仍存在漏洞。这与小米金融CEO洪锋早前在媒体采访中严格挑选合作伙伴的表态简直是赤裸裸的打脸行为,“为了挑选我们的合作伙伴,我们要看技术是不是先进、看品控是不是靠谱,看财务是不是稳定,企业文化是不是好,所以在某些层面上小米对于企业的了解更为深刻。”

可见,小米金融在蒙眼狂奔的路上,仍有一系列技术和服务问题亟待解决,难解的是信誉BUG。雷布斯和小米的过往品牌形象采用怎样“唬人”、夸张、搞笑的互联网营销手段都无所谓,但涉及到金融层面,即使再喜欢尝鲜的用户,也会考虑到安全问题。小米金融在扩大业务布局的同时,更应注重用户利益。

聚光灯下的小米金融已不是第一次触碰公众关于金融安全的敏感神经。除了有网友在相关贴吧发帖质疑小米金融的高息政策,更有过小米金融的用户发贴质疑小米金融在其注册前提示可以免息分期,但注册之后才发现自己的可用额度为零,被白白骗取了注册。

此前,2018年年中,小米推荐的P2P平台小灰熊金服爆雷,随后小诸葛金服、国恒金服、钱妈妈、管家金服、秋田财富等连连爆雷,几百个小米用户遭受损失。

更令人备受质疑的是,小米在P2P产品推介中越过雷池,通过完成任务给予奖励的方式,促成客户下载注册P2P平台,即促成了小米用户与P2P平台的客户关系。这一行为被米粉们质疑无金融敬畏之心。

从P2P到征信,小米金融在逐渐消耗米粉们的信任。种种乌龙事件带来最大的后果,不仅是用户的恐慌,也是品牌的信任危机。

掌舵者无金融背景

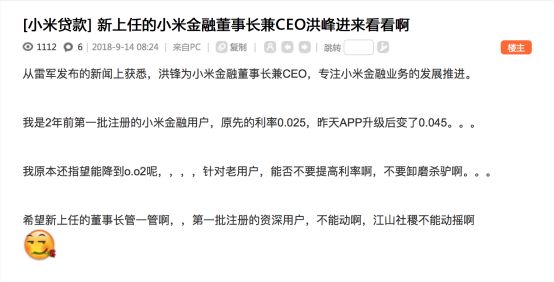

2018年9月,小米科技董事长雷军发出一封内部邮件,宣布小米集团最新的组织架构调整和人事任命,小米科技原高级副总裁洪锋将担任小米金融的董事长兼CEO。看来小米集团对洪峰期望不小,可是引起一视财经关注得是,洪锋并无金融背景,是工程师出身做互联网产品经理,这是否有外行领导内行的嫌疑呢?

根据公开资料,洪锋本科就读于上海交通大学,取得了计算机科学与工程学士学位,之后洪峰又在美国普渡大学获得了计算机科学硕士和博士学位,毕业后洪锋先后在谷歌美国和谷歌中国从事稿件软件工程师和高级产品经理角色。直到2010年加入小米,负责移动互联网产品开发。

掌舵人无金融背景也一直成为外界质疑小米金融的一个痛点,而且,从用户社区反馈来看,似乎对这位CEO也并不买账。

进入2019年以来,小米金融内部组织架构调整不断。3月,小米先后注销了旗下的珠海小米小额贷款有限公司以及珠海小米金融科技有限公司。4月,小米金融运营主体上海小米金融信息服务有限公司经营范围发生变更,取消原本的投资管理、资产管理业务,新增工艺美术品(除象牙及其制品)销售。

组织架构调整之余,小米金融信贷业务负责人一职也出现变动。2月份,小米金融的肱股之臣、公司CRO兼信贷负责人陈曦不再担任信贷负责人,将调任负责筹备香港虚拟银行的建设,信贷业务负责人一职将另行任命。

据悉,前国美消费金融CRO曹强将加入小米金融,担任小米金融CRO一职。据了解,在曹强加入小米金融之前,实际上另有一位银行系高层曾经到小米金融担任风控部门掌门人,但是不日就离开了。

频频动作背后,也透露出小米金融在战略布局方面的焦灼。根据小米集团财报显示,小米金融2018年仍然处于亏损状态,但对于具体全年的营收净利数据没有更多披露。

从小米目前的战略布局看,硬件仍是所有业务的支撑点,但是,当前的小米商业逻辑面临挑战:以智能手机为核心的明星产品销量持续下滑,IoT与生活消费产品还不足以占据足够的市场份额成为新一代明星产品,却被当成现金牛,拿来抵消智能手机相对更低的毛利,所谓的小米金融则更像是一块问号业务,暂时处于补充和辅助地位。从营收占比来看,小米金融也仅占到小米集团全年1749亿营收的不到2%。

技术BUG可以修复,信誉BUG则可能伴随终生,或许这正是小米金融目前的最大困境。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。