重仓AI净值狂飙,单只基金狂赚 51%,弘毅远方仍居行业百名开外?观点

弘毅远方基金凭借科技赛道布局和精准投资,部分产品表现亮眼,但整体规模和造血能力仍需提升。

从去年到今年,AI与科技赛道已经成为公募基金行业的“兵家必争之地”。

弘毅远方基金恰好也踩中了这一风口,旗下部分权益类基金净值表现非常亮眼,收益率远高于市场平均水平。但反观公司整体业绩,弘毅远方基金非货币公募基金规模排名却在百名之外。

当前行业“马太效应”不断加剧,中小基金公司的生存环境本就艰难。在这种大环境下,管理层的决策和战略选择就显得尤为重要。聚焦赛道、股东输血、维护存量产品,这三种策略又能否让弘毅远方基金成功走出困境?

业绩分化:踩中科技风口与“迷你基金”危机

如果只看部分基金产品的业绩,弘毅远方基金部分产品的布局可以用“精准”来形容。但放眼整体的话,该公司的表现并不那么亮眼。

近期,弘毅远方基金在二级市场的部分操作确实赢得了阶段性胜利。重仓人形机器人、半导体板块的基金,凭借在算力硬件和先进制造领域的精准布局,近一年收益率大幅跑赢市场平均水平。

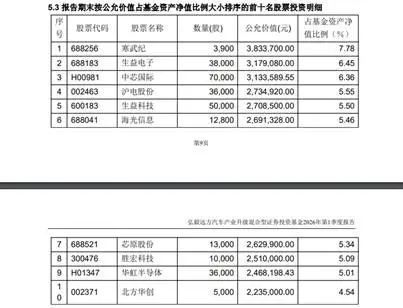

比如,弘毅远方汽车产业升级混合产品是一款偏股混合型基金,基金经理王哲宇接管该产品后,明显调整了投资方向。目前重仓的股票中,大多都是AI芯片、半导体、AI算力等科技赛道,比如寒武纪、中芯国际等。

来源:弘毅远方汽车产业升级混合2026年第1季度报告

今年,在公募基金行业,聚焦这些赛道的基金涨幅都很不错。去年,弘毅远方汽车产业升级混合净值增长率为46.24%,远远高出同类基金的平均水平。根据中国证券报报道,截至今年4月9日,该基金近一年复权单位净值增长率高达51.84%。

这些表现离不开王哲宇押注赛道的核心思路,即“不要战而后求胜,而要胜而后求战”的“从0.5到1”。简单讲就是他在投资过程中,不会在不确定的情况下盲目下注,而是等格局变得清晰后再介入。

这种策略在基金投资上是可以避免很多概念炒作带来的估值泡沫,降低投资者“踩雷”的风险。在当前的科技牛市中,近期产品的表现就是最有力的证明。

然而,透过局部业绩的亮眼,弘毅远方基金的整体“造血”能力还有欠缺。

其一是管理规模的排名处于行业靠后位置,陷入了中小基金的典型困局。

根据Wind数据统计,截至2025年底,弘毅远方基金总管理规模约为8.05亿元,总资产在167家公募机构当中排名第155位,很显然处于行业尾部。

其中共有8只是非货币公募基金,规模合计排在行业第153位。不仅远低于头部基金公司数千亿甚至上万亿的体量,甚至在中小基金中也逐渐开始掉队。

其二,弘毅远方基金的危机已经从规模层面蔓延到了部分产品线。

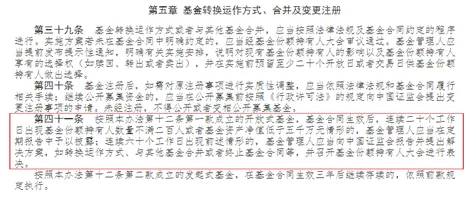

《公开募集证券投资基金运作管理办法》中明确规定,如果基金连续60日资产净值低于5000万元,基金管理人应召开持有人大会决定是否清盘或是继续运作。而净值低于5000万元的基金就被称作是“迷你基金”。

来源:中国证券监督管理委员会

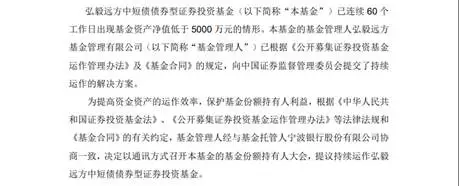

2026年以来,该公司旗下的多个产品已经触发了“迷你基金”预警。

以弘毅远方中短债基金为例,4月7日,弘毅远方基金发布公告称,该基金的资产净值已经连续60个工作日都低于5000万元,已经触发了《基金合同》中关于“基金合同终止”的预警条款。

为了避免直接清盘,该公司决定通过通讯方式召开基金份额持有人大会,审议《关于持续运作弘毅远方中短债债券型证券投资基金的议案》。

来源:弘毅远方基金官网

此外还有弘毅远方久盈混合、弘毅远方国企转型升级混合、弘毅远方消费升级混合等产品也面临着同样的清盘风险。

这些现状,共同构成了弘毅远方基金当前最核心的基本面矛盾,即管理规模的持续萎缩与生存压力的加剧。

生存与突围的艰难平衡

有压力才会有动力,面对公司的现状,弘毅远方基金的管理层从三个方面入手,试图寻找新的增长曲线。

首先,弘毅远方基金将投资方向集中转向了高弹性的成长赛道,试图“以业绩换规模”。

在资源本就有限的情况下,该公司从并没有选择“撒胡椒面”的策略,而是集中手中的资源,将目光聚焦到AI科技、制造、医药等领域。

上个月,弘毅远方基金对多家公司进行了调研,其中就包括贝达药业、新易盛、中钨高新等企业。

这几家公司都是它们各自领域的佼佼者:贝达药业是国产创新药领域的标杆企业,专注于恶性肿瘤等重大疾病领域的创新药研发、生产与销售;新易盛是全球高速光模块的核心供应商,在全球光模块市场的占有率稳居全球前三;中钨高新则是全球钨全产业链的龙头企业,在高端制造、半导体设备、AI服务器等领域有着不可替代的地位。

也就是说,弘毅远方是想打造出几只业绩非常突出的“爆款”基金产品,以此来吸引市场和投资者的眼球。然而,这种集中押注的打法比较激进,也是一把“双刃剑”。

高仓位、高集中度的策略虽然让基金净值在短期内快速上涨,但也大大增加了风险。一旦市场风格发生了变化时,基金产品就可能面临大幅下跌,资金也难以迅速变现,进而引发投资者的质疑和大量赎回。

再者,弘毅远方基金正通过增资的方式维持经营,仍依赖大股东持续“输血”。

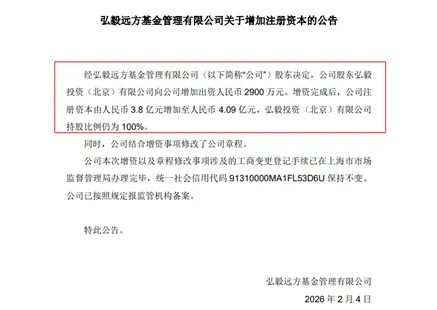

2月4日,弘毅远方基金发布公告称,完成了又一轮的增资,公司的股东弘毅投资向公司增加2900万元的资金。增资完成后,弘毅远方基金的注册资本由人民币3.8亿元增加至4.09亿元。

来源:弘毅远方基金官网

这还是2026年以来第一家实施增资的公募基金公司,也是这家公司成立以来第7次增资。频繁的外部增资背后,体现出的是弘毅远方基金自身“造血”能力的不足。

当前的行业现状是头部企业越来越强,留给中小企业的生存空间越来越小。弘毅远方基金要想生存下来,就必须加大系统投入、渠道维护等方面的资金投入。资金不够用,它就只能依赖股东的外部输血来维持公司基本的运转和资本要求。

这样做虽然能在短期内解决眼前的生存难题,但也说明公司在市场化经营上缺乏突破。而且,长期依赖这种方式,也增加了经营风险,一旦大股东的支持意愿发生了动摇,公司的独立性也将面临严峻挑战。

此外,针对触碰清盘红线的产品,弘毅远方基金的决策态度更倾向于“保壳”。

笔者注意到,在该公司发布的公告中,针对处在清盘边缘的弘毅远方中短债产品,管理层没有选择直接清盘或是与其它基金合并,而是提议持续运作该基金。

来源:弘毅远方基金官网

也就是说,弘毅远方基金在处理历史遗留产品时的态度很谨慎。不过它既然考虑到了清盘可能会影响公司的声誉,同时也要考虑到持续营销会带来高昂的成本。

在已有的“问题”产品上来回拉扯,在一定程度上分散了投研与销售团队的精力,从而导致公司在拓展新业务时“心有余而力不足”。

比如在ETF赛道,弘毅远方基金虽然很早就将ETF作为战略方向,但到目前为止,其仅剩下一只规模较小的弘毅远方国证民企领先100ETF在运作。

结语

站在2026年这个关键的十字路口,弘毅远方基金的确在AI和科技领域的投资上取得了一些成绩。

但整体来看,公司的管理规模仍然缺乏实质性的突破,旗下不少基金更因为规模太小而面临着清盘风险。

它一边靠大股东不断注资维持运转,一边努力保住老产品不被清盘,同时还把大量资源押在少数热门赛道上。这些做法看起来是在多方面尝试突围,实际上也有一定的局限。

未来,弘毅远方基金要想在竞争激烈的公募基金行业里长期立足,就不能光靠个别产品的亮眼表现或外部“输血”,而是需要靠自身实力吸引资金、做出可持续的业绩。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。