逾期即暴力催收?携程金融催收乱象暴露行业监管痛点观点

3 月 6 日,用户 “勇敢喵” 在黑猫投诉平台发起对携程金融的投诉,涉诉金额高达 51806 元,该用户表示在携程金融的欠款仅逾期第二天,就遭遇了平台的电话轰炸,正常生活受到严重干扰,其不仅要求平台停止骚扰,还对账单中出现的不合理服务费提出质疑,直指平台存在高利贷嫌疑,该投诉目前显示商家已回复,但电话轰炸的违规催收行为并未提及整改结果。

逾期次日就遭遇电话轰炸,欠款五百余元竟被爆通讯录、言语恐吓,明明有还款意愿却被平台委托的第三方催收机构盗取信息、群发骚扰……2026 年 3 月以来,黑猫投诉平台接连出现针对携程金融的投诉,涉诉金额从五百余元到五万余元不等,暴力催收、涉嫌高利贷、盗取用户信息等问题成为投诉核心,即便部分投诉显示商家已回复,但借款人遭遇的违规催收困扰并未消失。从短期逾期的极致施压,到第三方催收的无底线操作,携程金融的催收乱象再次撕开网贷行业的催收漏洞,平台与第三方催收的权责边界、催收行为的合规底线,成为亟待厘清的行业难题。

3 月 6 日,用户 “勇敢喵” 在黑猫投诉平台发起对携程金融的投诉,涉诉金额高达 51806 元,该用户表示在携程金融的欠款仅逾期第二天,就遭遇了平台的电话轰炸,正常生活受到严重干扰,其不仅要求平台停止骚扰,还对账单中出现的不合理服务费提出质疑,直指平台存在高利贷嫌疑,该投诉目前显示商家已回复,但电话轰炸的违规催收行为并未提及整改结果。

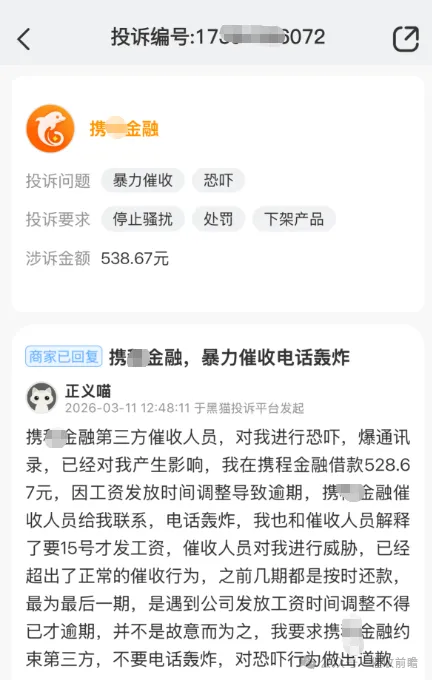

3 月 11 日,用户 “正义喵” 的投诉更凸显出携程金融催收的极端性,该用户仅在携程金融借款 528.67 元,因公司工资发放时间调整导致最后一期欠款逾期,并非故意拖欠,且已向催收人员明确说明 15 号发薪后即可还款,此前还款记录均保持良好。即便如此,携程金融委托的第三方催收人员仍对其实施电话轰炸,还进行言语恐吓、爆通讯录,一系列行为已超出正常催收范畴,用户要求携程金融约束第三方催收机构、停止骚扰,并对恐吓行为作出正式道歉,该投诉同样显示商家已回复,但未对用户的合理诉求给出明确解决方案。

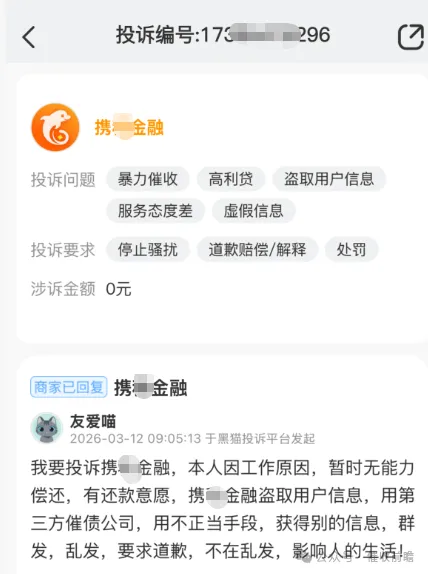

3 月 12 日,用户 “友爱喵” 再次投诉携程金融,称自身因工作原因暂时无力偿还欠款,但始终保有还款意愿,而携程金融却存在盗取用户信息的行为,将个人信息转交第三方催债公司后,该机构通过不正当手段获取更多个人相关信息,进行群发、乱发骚扰,严重影响其正常生活,用户要求平台公开道歉、停止信息滥用行为,此次投诉涉诉金额为 0 元,核心聚焦于用户信息泄露与第三方催收的违规操作,投诉状态同样为商家已回复,却未从根本上解决问题。

梳理三起投诉不难发现,携程金融的催收行为存在多重明显违规,且暴露出平台在催收管理上的严重缺位。从时间维度来看,借款人欠款仅逾期次日就遭遇电话轰炸,违背了网贷催收的基本沟通原则,监管层面虽未明确规定逾期后的催收缓冲期,但合理的沟通协商本应是催收的前提,而非一逾期就采取极端施压手段;从催收方式来看,电话轰炸、爆通讯录、言语恐吓均属于国家明令禁止的暴力催收行为,涉嫌违反《治安管理处罚法》《个人信息保护法》等相关法律法规,而平台委托的第三方催收机构通过不正当手段获取用户额外信息并群发骚扰,更是对用户个人信息的肆意侵犯,平台对此负有不可推卸的责任;从费用层面来看,有用户质疑账单中存在不合理服务费,直指平台涉嫌高利贷,这也反映出携程金融在借款收费环节可能存在不透明、不规范问题,而收费乱象往往与暴力催收形成恶性循环,成为网贷行业的通病。

更值得深思的是,携程金融的催收乱象,核心在于平台将催收业务外包后,对第三方催收机构失去有效监管,甚至可能因过高的回款考核指标,变相纵容第三方的违规催收行为。从投诉内容来看,多位用户均提及遭遇第三方催收的不当操作,而携程金融作为借款平台,本应是用户信息的保管者和催收行为的监管者,一方面,平台未经用户允许将个人信息转交第三方,本身就涉嫌信息泄露;另一方面,对第三方催收的电话轰炸、爆通讯录、恐吓等行为,平台未采取任何约束措施,即便用户提出异议并投诉,也仅以 “商家已回复” 草草了事,未对第三方催收进行追责,也未对受侵害的用户进行赔偿,这种 “甩锅式” 的运营模式,让第三方催收成为平台的 “暴力打手”,而用户则成为催收乱象的直接受害者。

事实上,携程金融的问题并非个例,而是当前网贷行业催收外包模式下的普遍痛点。近年来,为降低运营成本、提高回款效率,多数网贷平台都会将催收业务外包给第三方机构,而平台与第三方之间往往仅以回款率作为考核指标,缺乏对催收流程、催收方式的合规性约束,部分第三方催收机构为完成业绩,不惜突破法律红线,采取暴力催收手段,而平台则对这些行为视而不见,甚至刻意回避,形成 “平台不管、第三方乱为” 的监管真空。更有甚者,部分平台会在借款合同中设置模糊条款,将信息披露、催收执行等权利让渡给第三方,为自身的监管缺位寻找借口,让用户在遭遇暴力催收后,陷入 “找平台维权,平台推给第三方;找第三方追责,第三方无明确主体” 的维权困境。

此外,携程金融的催收乱象也折射出部分网贷平台 “重利益、轻合规” 的经营理念。从投诉中可以看到,即便借款人明确说明逾期原因、表达还款意愿,平台及第三方催收仍拒绝沟通协商,一味采取极端施压手段,这背后是平台将自身债权实现置于首位,完全忽视借款人的实际困难和合法权益。事实上,合理的逾期沟通、个性化的还款方案,远比暴力催收更能推动回款,而暴力催收不仅会激化借贷双方的矛盾,还会严重损害平台的品牌形象,更会触碰法律红线,最终得不偿失。而部分平台之所以铤而走险,本质上是心存侥幸,认为暴力催收的违法成本低、用户维权难度大,殊不知随着监管力度的不断加大,网贷行业的合规化已是必然趋势,任何突破底线的操作都将受到法律的制裁。

网贷行业的健康发展,需要借贷双方的权利与义务实现平衡,平台有收回合法欠款的权利,借款人也有享受合规服务、保护个人信息的权利,而催收作为连接借贷双方的关键环节,本应是基于法律框架的理性沟通,而非肆无忌惮的暴力施压。携程金融的催收乱象,为整个网贷行业敲响了警钟,也对监管工作提出了更高要求。对于网贷平台而言,无论是否将催收业务外包,都必须承担起主体责任,一方面,要规范自身的收费行为,明确借款利率、服务费等各项费用标准,杜绝高利贷嫌疑,从源头减少逾期纠纷;另一方面,要加强对第三方催收机构的全流程监管,制定严格的催收合规准则,将合规催收纳入考核指标,对违规催收的第三方机构及时终止合作并追究责任,同时妥善保管用户信息,杜绝信息泄露与滥用。

从监管层面来看,亟需进一步细化网贷催收外包的监管细则,明确平台与第三方催收机构的权责划分,确立 “谁委托、谁负责” 的基本原则,让平台为第三方的违规催收行为承担连带责任,提高平台的违法成本;同时,要加大对暴力催收、信息泄露等行为的查处力度,利用技术手段实现对网贷催收电话、短信、信息传播的实时监测,快速锁定违规主体,形成常态化的监管震慑;此外,还要进一步畅通用户的维权渠道,简化维权流程,为遭遇暴力催收的用户提供专业的法律支持,让用户的合法权益能够得到及时、有效的保护。

当五百余元的逾期欠款,就能让借款人遭遇电话轰炸、爆通讯录的无底线对待;当仅仅一次短期逾期,就成为平台暴力催收的理由,网贷行业的催收底线已然被不断突破。携程金融的催收乱象,不仅是一家平台的运营失范,更是整个网贷行业亟待解决的发展难题。网贷催收的本质,是解决欠款逾期的沟通方式,而非逼迫借款人的手段,当催收行为脱离了法律与道德的约束,最终伤害的不仅是借款人的合法权益,更是网贷行业的公信力与可持续发展的根基。

如何让网贷催收回归合规本质,如何厘清平台与第三方催收的权责边界,如何真正实现借贷双方的平等沟通,不仅是携程金融需要正视的问题,更是整个网贷行业和监管部门需要共同破解的课题。唯有让合规成为网贷行业的硬约束,让监管覆盖到催收的每一个环节,才能让网贷行业真正回归服务实体经济的本源,否则,暴力催收的乱象不断上演,最终只会让整个行业走入信任的死胡同。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。