年化利率700%旅游卡高利贷落幕,“公证模式” 崛起观点

例如,易嘉钱包近期因强制搭售旅游卡,将实际年化利率推至700%,高频投诉背后正是持牌小贷的资金支撑。

最近的行业依旧是高压状态。

4月1日,重庆市地方金融管理局率先出手,暂停11家小贷公司网贷业务资质,整治矛头或与部分小贷公司违规助贷平台“输血”有关。

例如,易嘉钱包近期因强制搭售旅游卡,将实际年化利率推至700%,高频投诉背后正是持牌小贷的资金支撑。

据消费日报报道,防城港市广发小额贷款有限公司、百色市七秒小额贷款有限责任公司都曾提供资金支持。

而旅行卡模式,也被监管注意。

一份互联网金融协会风险监测报告更揭露,多家平台假借分期商城转型外衣,以旅游卡为幌子大肆变相敛财。

而目前,唯一能顺利实施的模式,是“公证”。

01

从“租机贷”到“旅游卡”

在金融监管总局点名分期商城、人民日报定性“租机贷”就是高利贷时,助贷行业的违规行为仍在暗流涌动,有分期商城正以“礼品卡”“旅游卡”的模式,延续高息收益模式。

例如,近期被被频繁投诉的撕开旅游卡包装高利贷乱象的冰山一角。

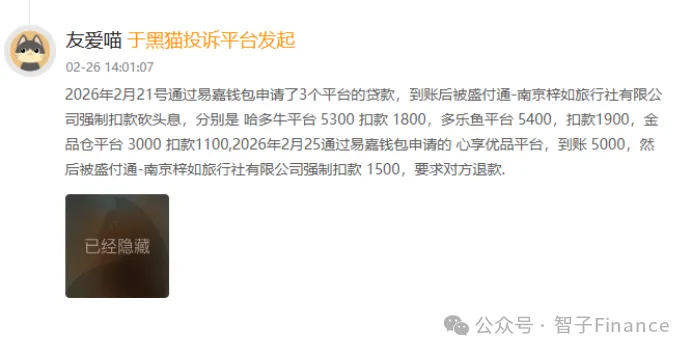

在黑猫投诉上,有消费者投诉称,2026年2月21日,其通过易嘉钱包申请了3个平台的贷款,到账后被盛付通、梓如旅行社强制扣款砍头息,分别是哈多牛平台借款5300扣款1800元,多乐鱼平台借款5400,扣款1900元,金品仓平台借款3000扣款1100。

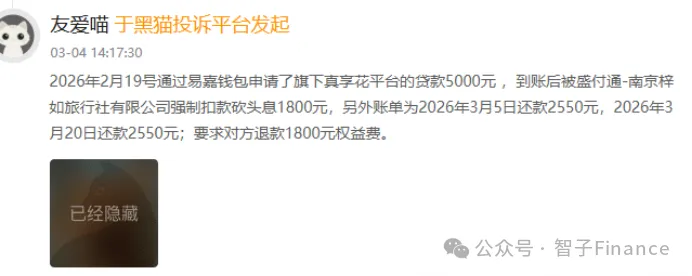

还有消费者表示,今年2月19号通过易嘉钱包申请了旗下真享花平台的贷款5000元 ,到账后被盛付通-梓如旅行社强制扣款砍头息1800元,另外账单为2026年3月5日还款2550元,2026年3月20日还款2550元。

智子财经注意到,这相当于在消费者需要在一个月内还5100元,但借款5000元扣除1800元后,实际到手3200元,换算下来该笔借款年化利率达712.5%。

有消费者表示,今年2月25日,其通过易嘉钱包跳转至某贷款平台,申请了一笔5000元的短期贷款,还款周期仅为一个月。

贷款资金成功到账后,账户瞬间被梓如旅行社扣除1500元,消费者全程未签署任何旅游服务协议,也未主动购买旅游卡或旅游套餐,这笔扣款完全是平台强制操作。按照实际到账3500元、一个月后需偿还全额5000元计算,该笔贷款的实际年化利率高达514.29%。

据悉,易嘉钱包并非独立放贷主体,而是汇集多款小额借贷产品的导流平台,平台内入驻“哈多牛”“多乐鱼”“金品仓”“融呗呗”“壹点信用”“香静优品” 等十余个借贷入口。

有知情人透露,监管已经注意到旅行卡模式。

互联网金融协会风险监测报告已经对该模式进行了风险提示:“多家平台假借分期商城转型外衣,以旅游卡为幌子大肆变相敛财。”

“还有一些专门出售旅行卡系统的系统商,也被监管监控,比如,南京的战狼系统,据说已经有300多个甲方。”该知情人透露。

他认为,该模式很快就会下线。

02

公证崛起

随着旅行卡的模式被监控,很多平台又将眼光集中到了“公证”模式。

所谓的公证模式,就是用户在申请网贷,签署合同时,平台会让你同步做一份“赋强公证”。

而同时,平台会收取上千元的公证费。

比如,一个用户在轻榕平台借款4500,分两期,半个月还一次,他们收了1575的公证费。

而收取的这个公证费,大部分都会返回到平台,真正的公证费用,只有几百元。

公证还有一个好处,一旦用户逾期不还,平台不用打官司、不用一审二审,直接拿《公证书》+《执行证书》去法院申请强制执行。

目前,对于公证模式,可以顺利接上支付机构,且对催收非常有帮助,所以依旧盛行。

03

持续高压

本轮监管风暴核心直指无牌经营、高息套路、息费不透明三大顽疾。

国家金融监督管理总局明确,未持牌机构一律不得放贷,大量违规小贷被清退,平台数量较高峰缩水98%。

同时,《个人贷款业务明示综合融资成本规定》敲定,8月1日起新增贷款综合年化成本不得超 24%,并将逐步压降至12%,彻底终结高息时代。

更致命的是,第三方支付机构被严格窗口指导,全面切断与无资质、高息平台的合作。失去放款与回款通道,无数平台直接停摆。

随着监管持续深化,无牌、高息、套路贷将彻底消亡,唯有持牌与司法增信的机构,才能在新规下存活。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。