乳业双雄争霸终结:伊利领跑,蒙牛承压,“一超无强”局面已定观点

茅五分离,发生在白酒黄金十年的末尾;伊利蒙牛的定盘,或许正刻在乳业成熟期的扉页上。

周期的拐点,素来是行业秩序重塑的窗口。

2013年,茅台在行业寒冬中逆势完成对五粮液的超越,到了今天,新的轮回里,茅台的营收已然是五粮液的四倍还要多。

如今,类似的剧本正在乳制品行业上演,只是攻守之势截然相反,强者恒强,领先者伊利正在不断扩大身位优势。

年报显示,2025年,伊利营业总收入达1156.36亿元,在千亿体量上仍保持正向增长,市值站稳1700亿元;而蒙牛营收同比下滑7.3%至822.4亿元,市值已不足600亿元。

双方的营收差距,也从2021年的220亿元慢慢扩大至如今的334亿元,再往前数,他们的差距甚至只有数十亿而已。

可见,差距正如雪球般越滚越大。

这背后,是两种战略路径在周期切换时的必然分野,即当行业从增量扩张转入存量博弈,真正比拼的不再是营销声量与渠道覆盖,而是全产业链的厚度、产品结构的锐度,以及战略定力的耐力。

而从各行各业的商业史来看,历史的韵脚也总是惊人相似:老大与老二的贴身缠斗之后,往往就是格局的固化。

乳业的“茅五”格局,或许也才刚刚开始。

“全能学神”与“偏科学霸”的同源殊途

翻开财报,我们会发现其实双方在液态奶的基本盘上差距不大。

最近这五年,液态奶业务差距最小的时候只有20亿,最大的时候也不过70多亿。

蒙牛被甩开的关键,在于整个业务结构的失衡上。

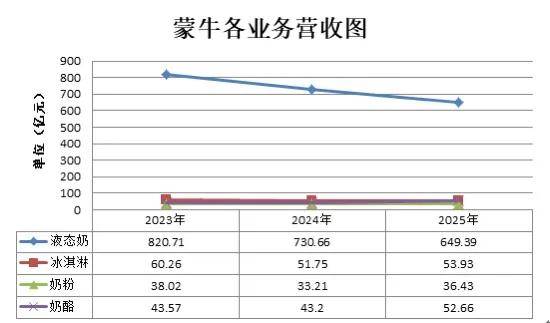

蒙牛的营收中,超过80%来源于液态奶业务,尤其是常温奶。这就意味着蒙牛的增长,基本上依靠单一业务。

在行业上行周期,业务聚焦意味着打法清晰、执行力强悍,比如养元饮品、理想汽车、海天味业等等业务结构单一的企业,都曾是资本市场宠儿。

但硬币的另一面,是当行业触及天花板、增长引擎熄火时,单一业务结构的企业没有第二战场,便没有腾挪空间。

伊利则呈现出截然不同的战略纵深,2025年,伊利液体乳营收704亿元,占比约60.75%,毛利率31.43%。虽然常温奶也面临增长压力,但液体乳在伊利营收中只占六成。

真正的分水岭,在于第二增长曲线的厚度。

伊利2025年奶粉及奶制品营收327.69亿元,同比增长10.42%,营收占比来到了25.31%,毛利率高达41.58%,远超液态奶盈利水平。

根据平安证券的统计,经过多年的打磨,伊利的奶粉业务如期兑现了2021年提出的“2025年奶粉业务做到行业第一”的战略目标,其中婴幼儿奶粉零售额市场份额提升至18.3%,位居全国零售额市场份额第一,成人奶粉零售额市场份额提升至25.0%,稳居市场第一。

而蒙牛的奶粉加奶酪业务2025全年也只有大约90亿元营收,不足伊利的三成。

除此之外,第三增长曲线同样泾渭分明。

2025年,伊利冷饮产品营收98.22亿元,毛利率37.89%;蒙牛的冰淇淋产品则仅有53.93亿元。

而业务结构的差异,所触发的“飞轮效应”,也让两者在经营上拉开了差距。

财报中,双方销售费用这一栏的数据对比,也印证了这一结构差异的结果。

2025年,蒙牛销售费用216亿元、销售费率26.3%,伊利销售费用215.45亿元、销售费率仅18.6%。

双方绝对金额相当,但效率迥异。

伊利每1元营销费用可撬动5.37元营收,蒙牛则为3.81元。这意味着,更均衡的业务结构不仅摊薄了营销成本,更让每一分投入都具备了更高的产出弹性。

伊利用更克制的投放,换来了更稳健的增长,这本身就是多品类矩阵带来的系统性优势。

而放眼全球消费品牌,无论是同行业的雀巢、达能,还是鞋服行业的安踏,消费电子领域的苹果,穿越周期的胜出者,无不在多品类矩阵中构建了攻守兼备的结构纵深。

伊利,正逐步接近这一范式。

那问题来了,为何业务同源的蒙牛,未能构建起同样宽厚的业务矩阵?

中国企业资本联盟副理事长柏文喜认为,这其中的一个重要因素,是蒙牛乳业战略连续性不足。

事实也的确如此,蒙牛自2016年以来历经卢敏放、高飞、庆立军等多轮核心高管调整,在2024年一年内还更换了董事长、总裁、非执行董事等多个核心岗位。

而蒙牛的发展,一直以来又离不开外部的并购,加上背后大股东中粮集团相对强势的关系,以及人事层面的大规模变动,难免会让蒙牛陷入一个“战略摇摆”的阶段。

而伊利的整个管理团队,流动性极低,潘刚掌舵20余年,战略定力极强,是伊利股份持续领先的核心优势。

当然,蒙牛也并非没有调整。

甚至,追赶的方向已然明确。近两年,蒙牛一直在加速商誉减值,历史包袱逐步释放,新任总裁高飞也在推进“一体两翼”战略,试图在常温基本盘之外打开新空间。

不过,问题在于市场是否愿意等待,以及对手是否会给这个窗口期。

蒙牛“补课”的三重门

坦率地说,这道沟壑的跨越难度不小。

因为从行业规律来看,存量市场中建立的竞争优势异常扎实,这点我们可以从市场格局和企业自身的角度切入:

首先,在存量市场中,消费者心智一旦形成偏好,转换成本很高。

从品类竞争看,奶粉领域伊利、飞鹤、君乐宝已建立起相当稳固的领先身位。

而婴幼儿配方奶粉具有极强的信任壁垒特性,一旦消费者选定品牌并形成复购,竞争对手较难撬动。

并且,伊利市场份额已达18%并仍在爬升,其背后的奶源控制、配方研发、渠道下沉能力,短时间内难以被复制。

更关键的是,从目前的人口结构上看,市场的总量是下行的趋势,这种心智上的优势,又会强化头部企业的市场地位,增加追赶者的难度。

其次,乳企的模式,非常重,经销商体系、供应链布局、产能配置等基础设施,都是以十年为单位积淀的结果。

拿伊利来说,在行业承压阶段,伊利全产业链布局的展现出了更强的抗风险能力。

其在上游掌控了规模化牧场资源,中游横跨液态奶、奶粉、冷饮、奶酪等多个加工环节,下游触达终端渠道的毛细血管。

这种垂直一体化的结构,使得成本波动可以在体系内部被部分对冲。

当原奶价格上涨时,高毛利的奶粉和冷饮业务能够吸收一部分压力;当液态奶动销放缓时,奶酪和奶制品的深加工可以消化部分过剩原奶。

换言之,追兵要补齐的,不只是一个品类、一项能力,而是一条横跨多年的产业链条。

而在这两点之外,更关键的是,蒙牛高增长的低温奶赛道,已然打成一片红海。

不可否认,蒙牛在低温奶市场的推进速度很快。平安证券的研报显示,目前蒙牛凭借拳头产品“每日鲜语”,以15%左右的市场份额位居低温奶领域第一。

但不容忽视的是,一方面,低温鲜奶领域,和常温奶都是品牌属性相对较弱的品类,用户的转移成本很低。

举例来讲,三元在北京市场,一直以来都是龙头,常年占据6成左右的市场份额。但是在近两年君乐宝、伊利等企业的冲击之下,份额已经回落到5成左右。

另一方面,因为供给足够充分,品类的增速又十分可观,竞争也十分激烈。

不仅君乐宝、伊利以13%左右的市场份额紧随其后,盘踞在西南、华东的新乳业以及京津冀老字号三元也是虎视眈眈。后面还有认养一头牛、卡士、简爱、吾岛等新锐乳企的加入。

说白了,低温鲜奶大盘虽然增速可观,但是在上游供给过剩的情况下,大家的起点基本上一致,想要独自领跑,难度不小。

综合来看,蒙牛的处境,与五粮液有几分相似:品牌底蕴深厚、体量依然可观,但在核心维度上与领先者的差距仍在惯性拉大。

客观来说,这蒙牛的落后其实也算不上失败,毕竟蒙牛不仅守住了液态奶这个核心业务,还依然属于行业顶尖的水平,但令人感到无力的地方在于:你依然很强,但对手已进入了一个不同的发展阶段。

商业世界的规律在于,有些差距一旦形成,追赶便不只是速度和资源的问题,更是格局与势能的差异。

茅五分离,发生在白酒黄金十年的末尾;伊利蒙牛的定盘,或许正刻在乳业成熟期的扉页上。

最后,祝福伊利,它的成长映照着中国消费品牌的进阶之路;也祝福蒙牛,商业史上从不缺少逆转的故事。

尽管这一次,难度确实不小。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。