从利率虚标到信息裸奔!微博借钱三重违规:60家机构分食用户信息,36%高息破红线观点

10月1日助贷新规正式施行,明确划定利率透明、信息保护、业务边界等核心红线。但依托微博5.88亿月活跃用户流量的核心金融产品“微博借钱”,却陷入利率虚标、个人信息过度授权、支付与信贷混营的三重合规争议。

10月1日助贷新规正式施行,明确划定利率透明、信息保护、业务边界等核心红线。但依托微博5.88亿月活跃用户流量的核心金融产品“微博借钱”,却陷入利率虚标、个人信息过度授权、支付与信贷混营的三重合规争议。

财富观研调查发现,这款嵌套于微博钱包首页的信贷产品,在新规落地后仍存在综合利率达36%、用户信息共享给60家机构等问题,其与第三方支付的强绑定模式更涉嫌触碰“混营陷阱”。

01

利率迷雾:36%高息与强制收费并存

“综合年化成本7.2%起”的宣传语,是微博借钱在APP首页及应用商店的标配。但多位借款人向财富观研证实,这一低利率仅为引流噱头,实际融资成本远高于此。

“我从来没见过7.2%的利率,借款时被告知的综合年化成本都在18%-24%之间。”一位长期使用该平台的用户表示。更有借款人遭遇36%的超高利率,触及民间借贷利率司法保护上限的“隐形红线”。

11月5日,一名借款人的投诉揭开了利率乱象的冰山一角。其在微博借钱的两笔借款中,1.5万元分12期每期还款1506.93元,1.3万元分12期每期还款1306.01元,叠加利息与担保费后,两笔借款综合利率均达36%。

“助贷新规明确要求综合融资成本不得超过24%,平台这样收费明显违规。”该借款人要求退还超出24%的费用,但截至发稿未获明确回应。

除利率虚高外,会员费、担保咨询费等“隐性收费”成为抬高融资成本的重要推手。11月2日,有借款人投诉称,7月借款时被平台以“借款人数过多、放款延迟”为由诱导开通会员,两笔1500元、3500元的借款分别支付了205元、88元会员费,且“一单一会员”无法通用,涉嫌强制消费。

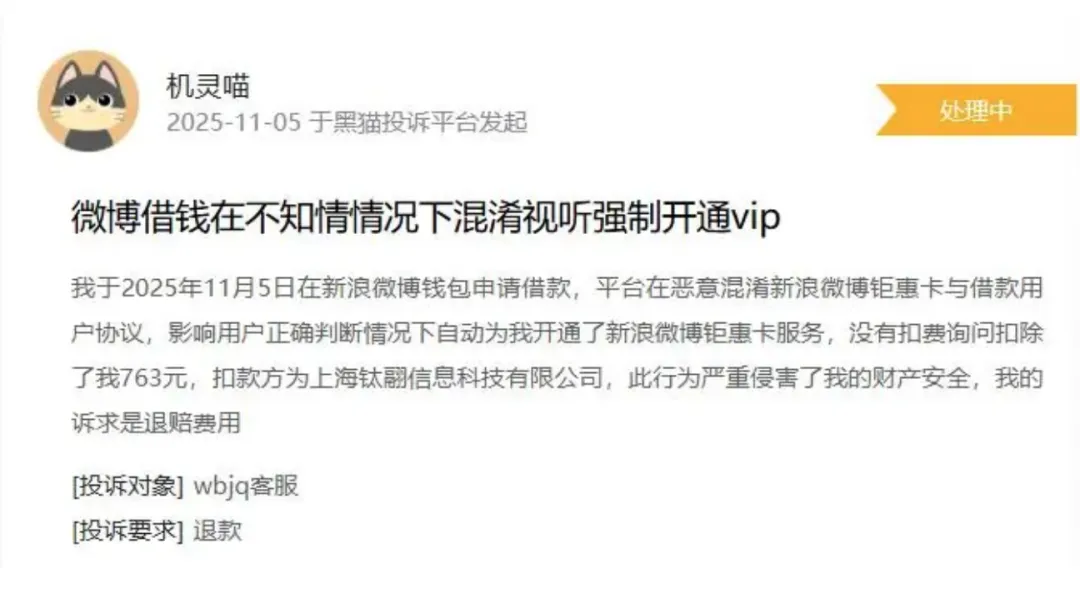

另有用户反映,平台默认勾选会员开通选项,提示字号极小且未履行提醒义务,在不知情的情况下被扣除399元会员费;更有用户被恶意混淆“新浪微博钜惠卡”与借款协议,遭763元自动扣费。

助贷新规明确要求,助贷平台需合并展示利息、服务费等所有费用,不得通过隐性收费变相抬高融资成本。但财富观研以用户身份咨询微博借钱客服,对方仅表示“利率根据个人资质浮动”,未明确说明会员费、担保费是否计入综合融资成本,也未提供费用明细的查询路径。

02

信息裸奔:一键授权60家机构

利率争议之外,微博借钱的个人信息授权机制更引发“过度收集”“滥用共享”的质疑。财富观研获取的《个人信息使用授权书》显示,用户借款时需一次性同意将身份信息、通信记录、通讯录、征信数据等敏感信息,共享给60家合作机构,涵盖银行、小贷公司、保险公司、科技公司、云服务商等八大类主体。

这一“套娃式授权”存在多重风险。从机构构成来看,60家合作方中不乏与借贷业务关联度极低的企业。例如,北京旷视科技、北京鼎泰智源科技等大数据与人工智能公司,易嘉利(上海)投资管理有限公司等投资机构,以及紫金财产保险股份有限公司等保险机构。

“将用户信息共享给保险公司,实质是捆绑保险销售,用户很可能遭遇高频营销轰炸,被迫购买不必要的保险产品。”一位数据安全专家向财富观研分析,这种操作已违反“信息收集应与业务必要相关”的监管要求。

更令人担忧的是信息共享链条过长带来的泄露风险。合作机构中的亲家投资控股有限公司,运营着助贷平台“亲呗”,其是否会将从微博借钱获取的信息二次共享,目前无从考证。

“60家机构的信息流转链路复杂,很难保证信息不被二次、三次传播,一旦流入不法分子手中,可能引发诈骗、敲诈等恶性事件。”上述专家表示。

授权流程的不规范更加剧了风险。用户反映,信息授权协议嵌套于多层服务条款中,需多次跳转才能查看,极易忽略关键内容;且同意授权后,《三方合作公司列表》链接即失效,无法回溯已授权机构名单,违背个人信息处理的“可追溯”要求。

值得注意的是,此前搜狐网、网易等平台刊发的相关调查报道已被删除,而2023年《经济参考报》就曾点名微博借钱将用户信息共享给近60家企业,类似问题已存在两年之久。

过度授权的信息,还为暴力催收提供了便利。多位借款人投诉称,逾期1天就会遭遇高频电话与短信轰炸,部分催收人员甚至骚扰通讯录好友,“我的同事和家人都接到了催收电话,严重影响我的正常生活。”一名逾期用户向财富观研展示了催收记录,其中包含“再不还款就让你社会性死亡”等威胁性内容。

03

混营陷阱:支付牌照“跨界”导流

微博借钱的合规风险,还源于其与微博钱包、新浪支付的“三位一体”强关联模式,涉嫌触碰支付与信贷“混营”的监管红线。

公开信息显示,微博借钱运营主体为北京微聚智汇、北京微聚未来科技有限公司,二者均为新浪关联公司;微博钱包由持第三方支付牌照的北京新浪支付运营,内嵌“借钱”“理财”“充值”等模块,其中“借钱”模块直接跳转至微博借钱信贷系统;新浪支付还为借款业务提供资金划转服务,包括放款与还款扣划。

这种架构形成了“流量入口+支付通道+信贷服务”的闭环:微博钱包将“借钱”模块置顶于首页,用户完成支付账户实名认证后可直接申请信贷,绑定的银行卡信息可被新浪支付直接用于资金划付,无需二次验证。

“打开微博钱包想充值,却被首页的‘借钱’广告吸引,点击后发现直接能用支付绑定的银行卡借款,整个过程几乎没有门槛。”一位用户的体验,凸显了这种模式的“场景捆绑”效应。

监管明确要求,支付机构应专注主业,未经批准不得从事其他需审批的金融业务。但新浪支付作为持牌支付机构,却将信贷服务置于首页核心位置,通过流量导流与资金通道支持,深度参与助贷业务。

“这种混营模式可能导致资金流向不透明,支付数据与信贷数据的交叉使用也可能引发数据滥用风险。”一位金融监管领域专家指出,支付机构为关联方信贷业务提供便利,还可能存在利益输送隐患。

04

新规拷问:行业转型倒逼合规升级

助贷新规的落地,正推动行业从“流量驱动”向“技术+服务”驱动转型,微博借钱的种种乱象,恰是行业旧模式与新规要求碰撞的缩影。新规不仅明确了24%的综合融资成本上限、禁止隐性收费,还对信息共享作出严格限制,要求“收集信息应遵循最小必要原则”,同时划定了支付与信贷的业务边界。

对微博借钱而言,合规整改面临多重挑战。利率方面,需清理36%的超高息产品,规范会员费、担保费等收费项目,实现综合成本透明化;信息安全方面,需缩减不必要的信息共享机构,优化授权流程,保障用户的知情权与追溯权;业务模式方面,需厘清新浪支付与微博借钱的关联关系,剥离支付牌照对信贷业务的流量与资金支持。

业内人士预测,若微博借钱未能及时完成合规整改,可能面临监管约谈、通报甚至行政处罚,其依托微博流量的展业模式也将受到冲击。随着监管力度的加大,助贷行业的“野蛮生长”已难以为继。

微博借钱的案例警示,依托巨头流量优势开展金融业务,更需守住合规底线。未来,如何在利用流量优势的同时实现合规运营,将是所有互联网助贷平台必须破解的课题。财富观研将持续跟踪微博借钱的整改进展及监管部门的处理动态。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。