合规失守叠加资金告急,嘉银科技在助贷行业洗牌中承压前行观点

行业规范化浪潮下,嘉银科技能否突破发展瓶颈、完成合规化商业模式转型,依旧存在悬念。

出品:山西晚报·刻度财经

行业规范化浪潮下,嘉银科技能否突破发展瓶颈、完成合规化商业模式转型,依旧存在悬念。

助贷行业监管持续收紧,野蛮生长的时代已经过去。2025年助贷新规正式落地,综合融资成本管控、息费透明披露、个人信息保护等硬性规则全面落地,大幅压缩行业灰色操作空间,一众依赖高息模式盈利的平台遭遇严峻生存挑战。

作为上市助贷头部机构,嘉银科技合规问题频发,多次被监管约谈、通报。旗下你我贷、极融平台,通过拆分服务费、强制搭售增值服务等方式变相抬高利率,同时存在违规催收、泄露用户信息、维权渠道不畅等问题,用户投诉量居高不下。

监管高压彻底颠覆了其传统盈利模式,2025年四季度起,公司业绩下滑,新客增长遇阻,营收、贷款促成额持续走低。同时企业现金储备大幅缩水,通过抵押资产缓解压力,叠加逾期率飙升、资产质量恶化,经营压力持续攀升。

多重危机之下,嘉银科技首席风险官更迭,资本市场信心受挫,股价大幅暴跌、市值缩水严重。合规失范、财务承压、市场遇冷,让企业深陷发展僵局。行业规范化浪潮下,嘉银科技能否突破发展瓶颈、完成合规化商业模式转型,依旧存在悬念。

01

监管红线收紧,旧模式难以为继

嘉银科技的困境根源在于其高息扩张模式与监管合规要求之间的矛盾,2025年助贷新规落地后,灰色操作空间被压缩,合规风险从潜在隐患转为现实重压。

2026年3月13日,国家金融监管总局在3·15消费者权益日前夕,集中约谈包括嘉银科技旗下你我贷在内的5家助贷平台,明确要求规范营销宣传、清晰披露息费信息、严格遵守个人信息保护规定、依法合规开展催收并健全投诉解决机制。

这并非嘉银科技首次遭遇监管警示,2025年5月,其另一核心品牌极融就因违规收集个人信息,被国家网络安全通报中心公开通报。通报显示,极融借款存在隐私政策未逐一列出App(包括委托的第三方或嵌入的第三方代码、插件)收集使用个人信息的目的、方式、范围等;未向用户提供撤回同意收集个人信息的途径、方式;个人信息处理者未提供便捷的撤回同意的方式等情况。

连续被监管点名,并非孤立事件,反映出合规问题贯穿业务全流程。

在利率管控与费用披露方面,嘉银科技旗下平台对外宣称年化利率区间为7.2%-24%,但被部分用户投诉,其实际通过关联方拆分费用、转嫁成本,将综合融资成本抬升至年化36%左右的水平。

图源:手机截图

黑猫投诉、消费保等平台数据显示,嘉银科技旗下你我贷、极融投诉量长期居高不下,各类诉求集中指向的问题,与监管约谈要求高度重合。平台存在拆分利息、担保费、咨询服务费、会员费等多项费用的行为,刻意掩盖实际融资成本,变相抬高综合利率,损害消费者合法权益。

同时,催收环节乱象频发,频繁电话骚扰、联系借款人亲友、泄露个人债务信息等问题屡见不鲜。

此外,平台信息公示工作存在明显漏洞,借款合同关键内容含糊不清,收费标准标注模糊,还常诱导用户默认开通增值服务,侵犯用户的知情与自主选择权利。面对用户合理的退费申请,官方客服多采取拖延、敷衍的处理方式,让维权渠道受阻,双方矛盾不断加深。

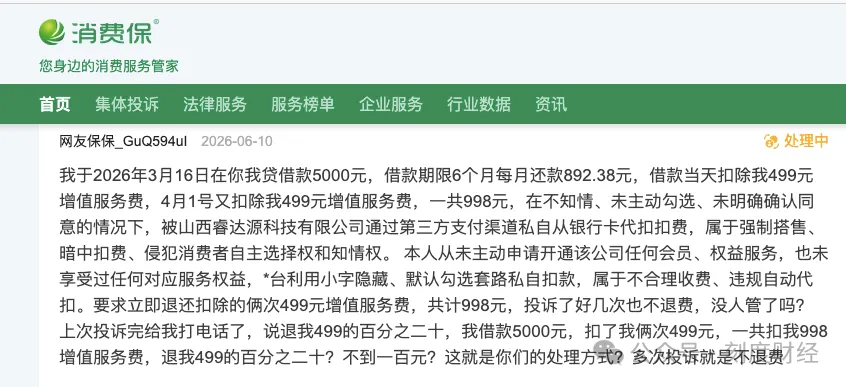

图源:消费保

有用户称,于2026年3月16日在你我贷借款5000元,借款期限6个月每月还款892.38元,借款当天扣除499元增值服务费,4月1号又扣除我499元增值服务费,一共998元,在不知情、未主动勾选、未明确确认同意的情况下,被私自代扣扣费,属于强制搭售、暗中扣费。

这种模式在监管宽松时期可快速扩张,但随着监管精细化核查力度加大,此类灰色操作已无存续空间,成为悬在公司头顶的合规利剑。

2025年10月助贷新规正式施行,要求将利息、担保费、服务费等全部计入综合融资成本,年化不得超过24%司法保护上限。长期以来,嘉银科技的盈利核心是高息利差与高额服务费,新规实施后,原有高收益资产无法继续投放,新的低收益资产难以覆盖获客、风控及运营成本。

02

业绩承压,资金告急

监管压力的持续传导,直接引发嘉银科技财务体系的恶化,业绩断崖式下跌、现金流紧张、资产质量加速恶化三大问题交织,形成相互强化的恶性循环。

2025年全年,嘉银科技虽实现营收62.22亿元、净利润15.36亿元的全年数据增长,但季度业绩呈前高后低的断崖走势,四季度更是成为业绩转折点。

2025年Q4公司净利润仅1.01亿元,环比三季度暴跌73.17%,营收同比下降22.38%,贷款促成额242亿元,同比下降12.6%。业绩断崖的核心原因是原有增长模式失效。

公司的营销投入并未带来高效新客增长,反而显露出客户基础薄弱的劣势,财报显示,公司重复借款贡献率达79.4%,增长几乎完全依靠老用户,新客获取陷入瓶颈。进入2026年,业绩下滑趋势仍在延续,公司预计2026年Q1贷款促成额为185亿-195亿元,环比大幅下降,增长动能薄弱。

比业绩下滑更严峻的是现金流危机,公司资金链已处于脆弱状态。财报数据显示,截至2025年末,嘉银科技现金及现金等价物仅剩6180万元,较2024年末的5.4亿元大幅减少88.6%,一年内蒸发近九成现金储备。

图源:财报

为缓解流动性压力,公司采取资产腾挪措施,将总部大楼抵押,换取6亿元银行贷款,而3.5%的贷款利率高于市场平均水平,进一步加重财务负担。在现金流显著承压的背景下,公司2025年仍维持高比例现金分红,同时提高股份回购上限,此类操作引发市场关于“掏空公司”的质疑。

现金流直接影响公司日常运营、风控投入及合规整改推进,成为制约公司转型的核心障碍。

伴随业绩下滑与现金流紧张,公司资产质量持续恶化,进一步侵蚀盈利基础,形成负向循环。逾期率数据持续攀升,2025年Q1公司90天以上逾期率为1.13%,到Q4已飙升至2.03%,一年内近乎翻倍。

逾期率持续走高,导致贷款减值损失与风险准备金计提规模扩大,进一步压缩利润空间,而利润下滑又削弱风控投入能力,加剧资产质量恶化,形成难以打破的闭环。资产质量恶化还降低合作银行信任度,加剧资金渠道收缩,反向冲击业务规模,使公司陷入资产质量与业务规模同步下滑的双重困境。

03

内外失稳,转型之路举步维艰

嘉银科技由严定贵于2011年6月创立,于2019年5月10日在美国纳斯达克成功上市。早期以P2P网贷为核心业务,2020年前后,公司响应监管要求清退网贷业务,全面转型助贷,后又更名为嘉银科技,聚焦以大数据、人工智能等技术连接持牌金融机构与消费用户,旗下拥有你我贷、极融等核心产品,同时拓展东南亚、拉美等海外市场。

如今,合规失守与财务恶化的双重压力,最终在客户端集中爆发。面对内外部多重危机,嘉银科技一直在进行管理层调整,5月15日,嘉银科技发布公告称,徐贻芳因个人原因辞去了该公司首席风险官职务,漆丹已被任命为该公司的首席风险官。

自2025年9月以来,其一直担任嘉银科技风险政策主管,拥有14年的大数据风险管理专业知识。在加入嘉银之前,于2015年至2025年在微众银行担任关键风险管理角色。作为微粒贷团队的核心成员,深入参与了信用风险管理系统的端到端开发。2012年至2015年期间,其在支付宝担任风险管理职务,在支付宝专攻国际支付风险控制,在广发银行卡中心,专注于资产风险预测和信用卡后收款策略。

另据市场消息,嘉银科技联席总裁王李斌、联席总裁陈文江、CTO冯毅、副总裁肖万喜等管理层都出现了变动。

图源:雪球

资本市场对嘉银科技的信心已弱化,用脚投票给出明确态度。公司股价从高点18.38美元跌至4美元左右,跌幅超75%,市值仅剩约2亿美元,估值持续走低。股价暴跌背后,是资本市场对公司商业模式可持续性、合规风险管控能力及转型前景的全面质疑。当前,嘉银科技已站在生死存亡的十字路口,如何摆脱对灰色地带的依赖,构建合规可持续的商业模式,成为公司能否存续的核心命题。

嘉银科技的困境并非单一因素所致,而是监管合规、财务恶化、用户信任等多重危机叠加的结果。在助贷新规重塑行业格局的背景下,公司能否在有限的现金流和急剧收缩的市场空间中完成商业模式转型,将决定其最终走向。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。