智元机器人:一场华为式创业的赌局观点

4月17日,上海。2500名来自34个国家的合作伙伴坐进会场,听智元机器人宣布2026年战略。邓泰华站上台:远征系列累计交付超2000台,全年目标单品破万;Q2产能已全部预订完毕,Q3预订通道同步开放。

机器人部署态真的来了吗?

作者|文鑫

编辑|小白

出品|强调Next

4月17日,上海。2500名来自34个国家的合作伙伴坐进会场,听智元机器人宣布2026年战略。邓泰华站上台:远征系列累计交付超2000台,全年目标单品破万;Q2产能已全部预订完毕,Q3预订通道同步开放。

三天前,精灵G2刚在龙旗南昌工厂完成8小时不间断产线直播,成功率99.5%,每小时完成310件,1台机器人承担双工序工作量。这是整个行业迄今为止最公开、最完整的工业部署验证。

这家公司正在用最大的动静,宣告转折:从“开发态”进入“部署态”。问题是,部署态真的来了吗?

先从一场口水仗说起

2026年1月,具身智能圈出现了一场有点尴尬的争论。市调机构Omdia和IDC相继发布2025年全球人形机器人出货量报告,将智元机器人列为全球第一,智元官方公众号随即转发,措辞喜悦。

宇树科技随后发声明澄清:自家2025年人形机器人实际出货超5500台(发货到终端,非订单数),并提醒外界“不要把不同形态机器人数量直接合并对比”。潜台词很清楚,你智元把轮式、双臂等非人形产品也算进去了。

这场数字口水仗,把具身智能赛道此刻最真实的状态暴露无遗:技术路线还没收敛,商业模式还在模糊地带,但估值和公关的军备竞赛,已经跑在产品的前头了。

数字之所以对不上,根本原因在于统计口径各有说法。两家公司在不同形态的产品上侧重不同,放在一起比较本来就是鸡同鸭讲。不过,争第一本身就说明问题:在真正的商业部署规模可以说话之前,谁都想用数字占领舆论高地。

这家公司到底是谁

智元机器人2023年2月成立于上海。核心团队有两个标签:彭志辉(稚晖君),华为“天才少年”出身,有极强的个人IP;邓泰华,华为原高级副总裁、昇腾AI业务核心操盘手,是公司实际的创始人、董事长兼CEO,直到2025年3月才正式变更法定代表人。稚晖君的名气是光环,邓泰华的华为管理经验才是公司运转的骨架。核心管理层清一色华为背景,这家公司从一开始就更像一个由华为老兵发起的、用创业方式重新操盘大产业的实验。

智元成立两年多,已经完成超过12轮融资,融资总额超过27亿元,估值超过150亿。股东名单几乎是一份中国科技产业的名人录:腾讯、京东、上汽、比亚迪、高瓴、红杉、经纬……这种融资速度和阵容,在一级市场史上都属罕见。

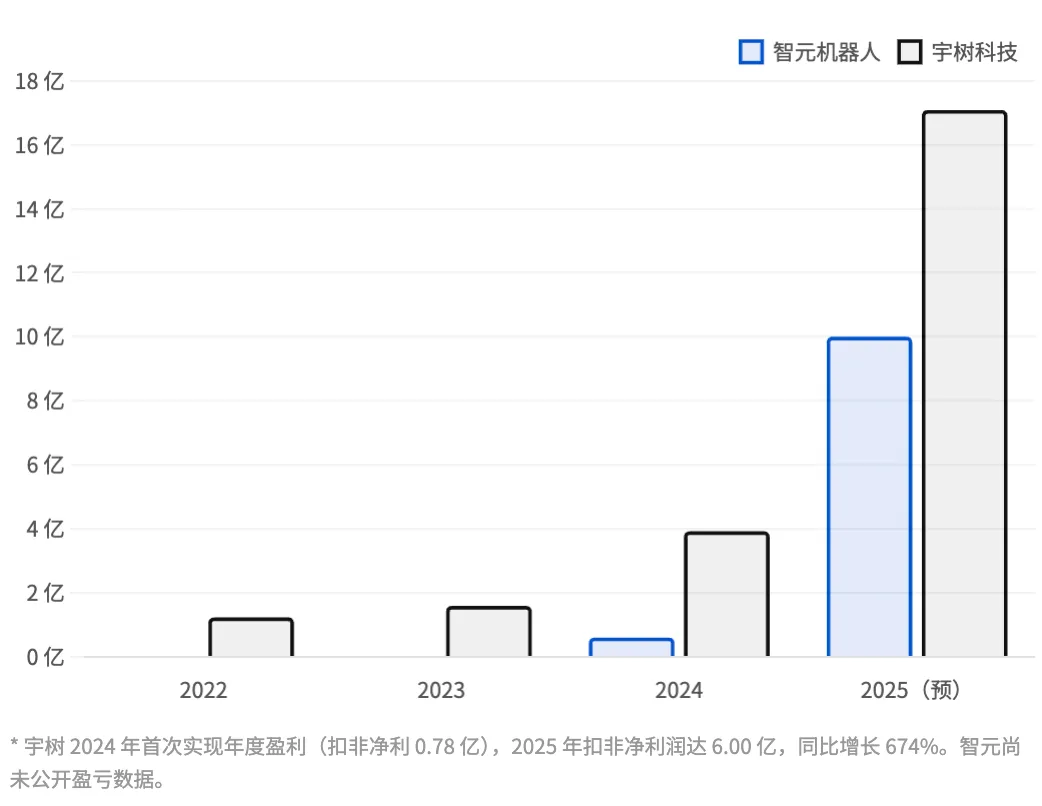

10亿营收背后的结构性追问

图|营收对比:智元 vs 宇树

单位:亿元人民币 · 智元 2025 数据为公司口径;宇树 2025 数据来自科创板招股书

邓泰华在演讲里给出了营收数字:2023年30万,2024年6000万,2025年突破10亿,且声称是“中国最快过10亿营收的机器人公司,也是最快的AI公司”。

但这10亿营收里,有多少来自真正的商用部署,有多少来自科研机构采购、文娱商演、数据采集等“开发态”场景?

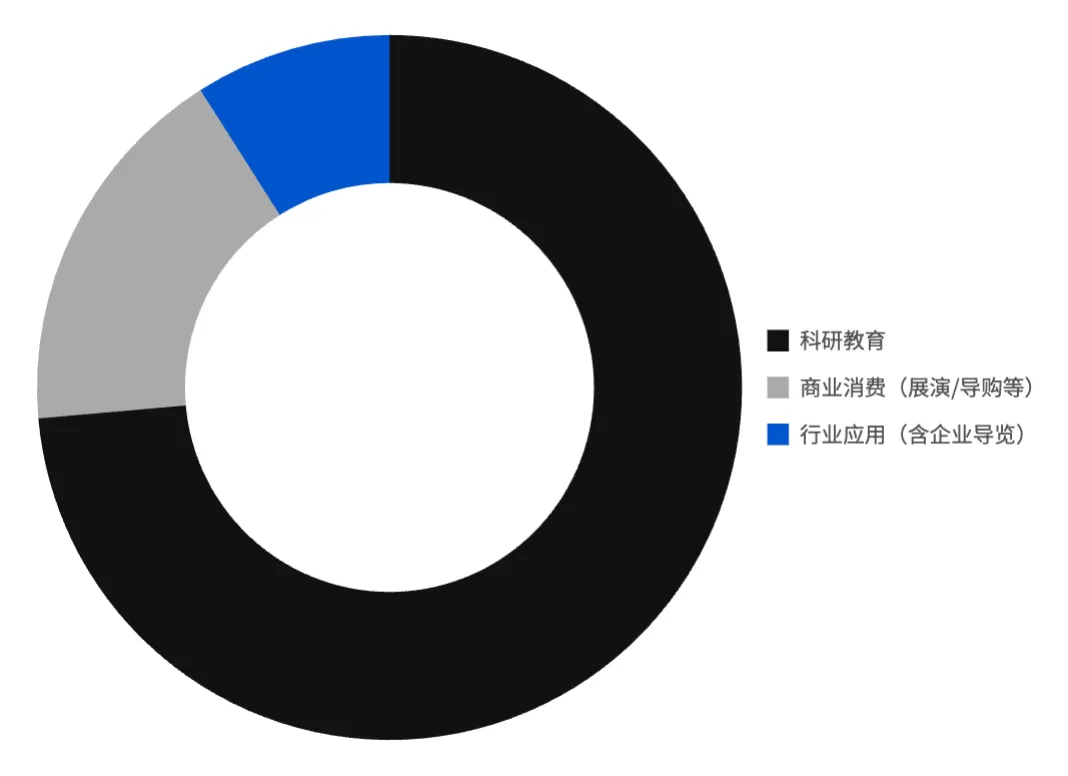

智元没有披露营收结构,可以参考行业的公开数据。宇树科技2025年前三季度,人形机器人收入中科研教育占73.6%,行业应用只有9%,其中用于工业制造和智能巡检的部分仅1570万元,只占行业应用收入的29.3%。

图|宇树人形机器人收入结构

2025年1—9月,按应用场景分类 · 数据来源:宇树科技科创板招股书

IDC报告也显示,2025年全球人形机器人出货量中,文娱商演仍是最大的应用场景,智元的数据采集出货量同样靠前。

这两个场景的特点是:客户买单,但机器人创造的不是真正意义上的劳动生产力,而是情绪价值或者训练数据。邓泰华自己在演讲里也承认,过去主要还是"开发态和创作态",2026年才要进入"部署态"。

所谓开发态和部署态的区别是,开发态指机器人被采购用于研发、科研、数据采集,客户本质上是在为技术投票。而部署态是指机器人被规模化安装在工厂、仓库、服务场所,持续执行任务,产生可衡量的经济价值。

前者可以快速堆规模,后者才是真正的商业化。整个行业目前大部分出货仍属前者。

所以10亿营收并不是需要质疑的数字,但它距离“规模化商用”还有一段距离。智元自己宣布的七大“部署态解决方案”(产线上下料、工业搬运、物流分拣、导览导购等)正是要从开发态跨向部署态的关键一跳。

与宇树:两个物种,两条路

智元和宇树科技并不是简单的竞争关系,更像两种不同的物种。

宇树的优势来自于它在四足机器人领域已经把商业闭环跑通了。2024年,宇树机器狗全球销量近70%份额,人形机器人交付超1500台,年营收超10亿,而且连续五年盈利(行业几乎唯一),2025年利润预计达到1至2亿元。宇树的人形机器人研发有稳定现金流在支撑,不是纯靠融资续命。

智元没有这个底气。它的全部赌注押在一个判断上:未来决定具身智能格局的不是硬件成本,而是AI软件能力和生态掌控权。邓泰华在演讲里明确说,智元超过75%的研发费用投在"大小脑AI"上,而不是本体硬件。

宇树是"先做硬件,再造大脑";智元是"先造大脑,再配身体"。两条路在终点可能殊途同归,但走法截然不同,风险也完全不同。在AI真正能在工厂里自主干活之前,智元的商业模式更重、更烧钱、更依赖融资节奏。

那个"华为式打法",能复制吗

业界有一个流传很广的类比:智元是机器人界的华为,宇树是机器人界的小米。但可能不够准确。

华为当年能做"链主",核心是通讯设备本身就是标准化的B2B大宗采购,而且华为先用产品证明了技术领先,才有资格整合供应链。智元现在做的事情顺序有些反过来:先大规模布局生态,先和40多家上市公司成立合资公司,先"投早投小"撒网。但核心的作业智能是否已经达到工厂愿意规模部署的水平,目前还缺乏足够的公开验证。

当然,这不是说智元的生态打法是空架子。它有几个真实的意义:绑定上下游制造商有助于降低零部件成本,加快量产节奏;和地方政府、国企建立关系,在政策扶持期内获取稳定订单;开源模型和数据集,吸引开发者生态,扩大部署场景覆盖面。

问题是,智元的生态布局速度快到让人担心:一年半投资超15家早期企业,成立17家以上合资公司,并购上市公司……这是一家成立三年、还在亏损的创业公司。钱从哪里来?当然是融资。而融资能维持多久,取决于市场情绪和智元自身商用落地的说服力。

邓泰华明确说:不急于追求净利润,亏损率在收窄,盈利拐点靠“规模摊薄单位研发成本”来实现。

这个逻辑类似特斯拉早年的逻辑,没有太大问题,但前提是规模能以足够快的速度增长,且单台机器人的售价/价值足以支撑毛利率。

几个真正需要回答的问题

从目前披露的信息来看,智元有几个真实的竞争优势不:第一是量产能力。2025年底实现累计万台下线,今年目标数万台。第二是全尺寸人形机器人的商业订单积累。今年与中国移动合计中标7800万元的全尺寸人形机器人采购项目,与富临精工签约工厂规模化部署。第三是场景覆盖的差异化。IDC的数据显示,在出货量前五的厂商里,智元的应用场景分布多样性最高,覆盖文娱、数据采集、导览导购、科研教育、工业制造仓储物流等六大类。

不过最终还是要回到几个硬核的问题:

作业智能到底好不好用?邓泰华说,智元75%以上的研发资源投在AI上,作业智能是投入时间最长的方向。但目前外部能看到的案例,还停留在相对简单的上下料、搬运任务,在复杂的手部操作、多变的工厂环境中,公开的成功案例仍然稀少。

智元现在能拿出来讲的最硬部署案例,是与龙旗科技的合作。但在开头提到的直播现场只有4台精灵G2稳定运行,Q3才计划扩至100台;龙旗是智元B轮投资方,持股0.74%,不是纯市场化验证;从4台复制到近千台,周期还很长。

这不是一家公司的问题,是整个行业的问题,但它就是商业化提速最关键的卡点。

150亿估值能否被业绩支撑?有分析指出,智元2024年营收6000万元不到,2025年初估值超过150亿,隐含市销率在250倍以上。这个估值倍数反映的是未来预期,一旦市场情绪降温,或者竞争格局发生重大变化(比如特斯拉Optimus规模落地),这个预期可能被快速重新定价。

生态是资产还是负担?智元合资了17家以上公司,投资了15家以上早期项目。这些布局在产业上升期是优势,在资金链紧张时可能是沉重的管理负担。创始人、高管如何分配精力,这些合资公司如何实现协同而不是各自为政,是一个被外界低估的执行风险。

结语

智元机器人是一家极其有野心、执行力不弱、但同时押注极重的公司。它走的是一条"先建生态、再收割市场"的大厂式路线,需要的时间窗口比宇树长,需要的资本耐心比宇树多。

宇树更像一个已经能跑步的选手,步幅没那么大,但每一步都很务实。智元更像一个在起跑线上搭建弹弓的选手,射程更远,但弹弓能不能绷紧、能不能放出去,存在不确定性。

具身智能大概率是下一个时代最大的产业机会。但哪家公司可以第一个把可量化的劳动生产力变成可复制的商业合同,这个很难说。

2026年是智元自己定义的"部署态元年"。到年底,七大解决方案的落地成色,会是比出货量排名更有意义的答案。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。