嘉银科技「你我贷」的“天价”债务管理服务费观点

公开资料显示,目前嘉银科技旗下两个产品「你我贷借款」、「极融借款」,都是以“大连高新园区中融信小额贷款股份有限公司”,这个小贷牌照来上架开展业务。

“助贷新规”落地,也就是2025年9月30日以后,互金市场主流的平台、爱惜自己羽毛的平台,或多或少都在调整、收缩自己的业务。尽量往合规转型。

但,嘉银科技不一样。

最近几个月,有从业者告诉「一只互金鹅」,“嘉银科技仍然在放APR36%的贷款。”

起初是真的不相信。

毕竟,“助贷新规”明确规定了——

增信服务费计入借款人综合融资成本;

借款人单笔贷款支付的综合融资成本符合《最高人民法院关于进一步加强金融审判工作的若干意见》等有关规定。

市场普遍默认:

各类贷款业务,客户的实际综合融资成本不应该超过年化利率24%。

但是,近期,有网友向「一只互金鹅」展示了其在嘉银科技旗下“你我贷”申请借款的记录。

综合利率有多高呢?

01

大家可以来算一下——

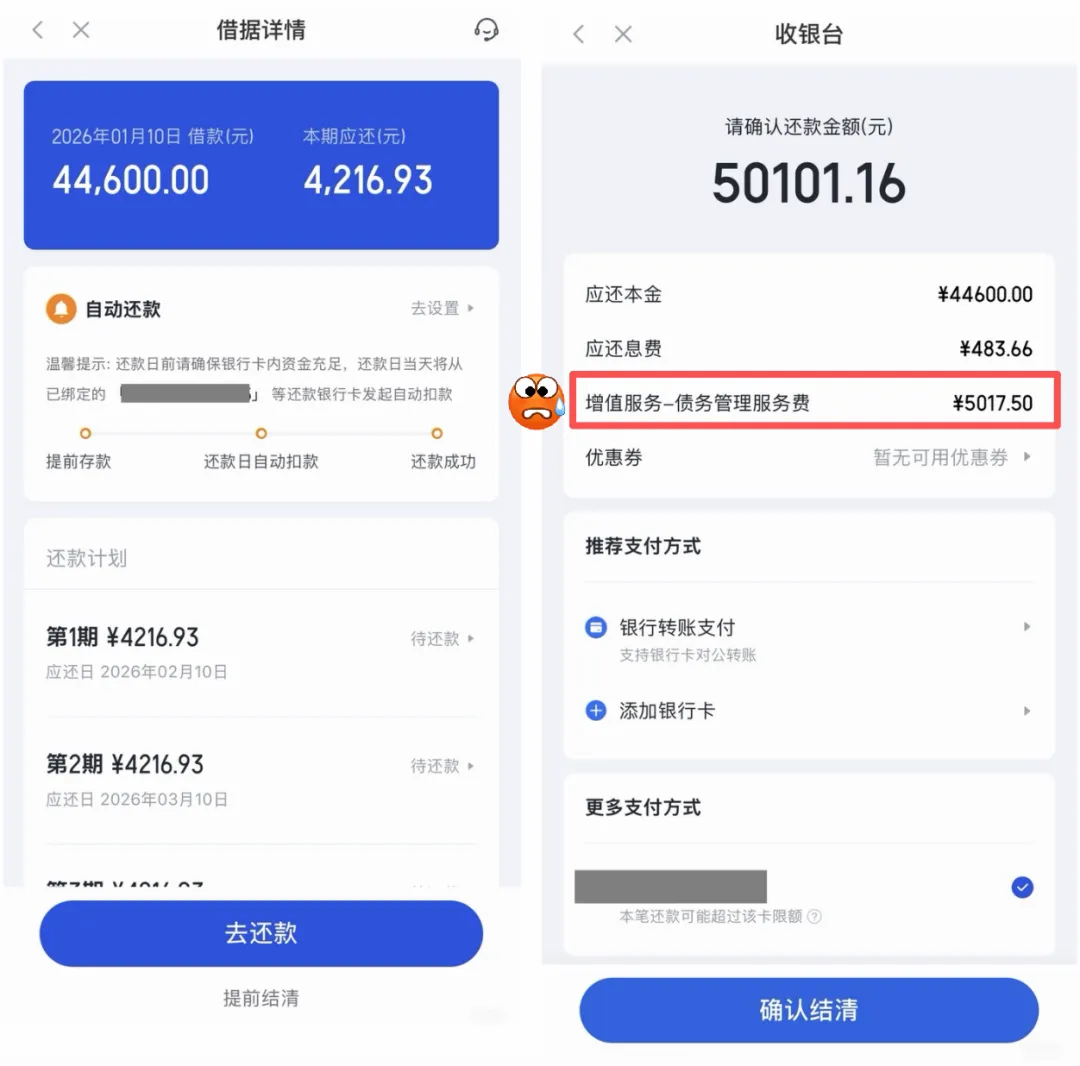

这是2026年1月在“你我贷”申请的借款:44600元;

分12期还款,每期利息+本金需还:4216.93元

如果这样,年化利率大约在24%。

但是,没完。

第一期和第二期,客户还需额外再支付5017.50元的「增值服务-债务管理服务费」。

两期加起来一共10035元。

初略计算,这总的名义年化利率(APR)已经是接近36%。

(IRR 口径,请大家算一下)

客户哭诉:

哪怕利息23%、24%都是可以接受的,贵就贵一点,平台也要挣钱,但前2期,每期5017.5元的服务费,加起来总共10035元的服务费。

简直被榨干了血……

02

「一只互金鹅」发现,早在2024年,就有媒体报道过,有用户在嘉银科技旗下“你我贷”申请借款,还款的时候,除了利息,前两期还添加了高额的担保费用。

也就是说,近一年以来,监管的各类规定根本没有用。

直到近期,这样加超高服务费的业务,嘉银科技仍然未“放弃”。

挺不理解的。

如“助贷新规”这份文件开头提到的:

近年来,互联网助贷业务快速发展,有诸多定价机制不合理的问题……监管出台相关规定。

嘉银科技这番操作,就给人一种无视监管的感觉。

再看嘉银科技「你我贷」,不管是APP还是公众号,公开宣传是——

息费透明:年化利率7.2%-24%(单利)。

但,如上面的用户截图,这综合费率远超年化利率24%。

截图来自“你我贷APP”

所以,这是不是涉及“虚假宣传”呢?

前几年,市场大部分玩家都在通过“双融担”、“会员权益”、“保险或者AMC”等名义提升费率。

彼时,可以理解规定还不是很清楚,现金贷延伸的这些复杂模式是否应该算进客户融资综合成本。

近半年来,除了“助贷新规”,监管还针对消费金融公司、小贷公司,以及民营银行等诸多主体有一些调研和指导。

「一只互金鹅」在此前的文章也提及过,比如消费金融公司的20%;小贷公司的4倍lpr(也就是12%)。

利率压降是趋势。

最近轰轰烈烈的高溢价分期商城,或者商城回购,那多少还是“演”了一下。

嘉银科技,这番操作,真的就是——

“我演都不演了。”

可以说是全行业最大胆的一家互金平台了。

03

换个角度看这件事——

如此明目张胆做超高利率贷款的玩家,还有不少资金方在合作。

和嘉银科技合作的银行、消费金融公司……也是蛮敢的。

真就不怕客户投诉啊……

有时候总是在说投诉难压降,是不是业务合规点,这些事儿就没这么多了呢?

「一只互金鹅」理解:

互联网助贷行业的健康发展需要全行业各个环节各类公司的共同守护。

如今,随着相关政策不断落地,行业内的多数机构都在求变,主动推进业务合规调整,收紧展业边界。

而通过叠加名目繁多的超高额服务费、巧立收费项目等方式,将客户综合融资费率抬高至 36% 的法定上限之上的操作,根本就是无视监管红线啊……

这也无疑会让整个互金行业加速陷入市场信任彻底崩塌局面。

当然了,也有从业者感叹:

或许,嘉银是想最后再疯狂一把?

公开资料显示,目前嘉银科技旗下两个产品「你我贷借款」、「极融借款」,都是以“大连高新园区中融信小额贷款股份有限公司”,这个小贷牌照来上架开展业务。

该小贷公司目前注册资本1.5亿元。

嘉银科技在2025年Q3,单季放款322亿、营收14.702亿元、净利润3.765亿元。

对了,「一只互金鹅」还了解到,近期嘉银科技高管团队有一些变动,在Q3投资者报告中还是嘉银科技CTO的冯毅目前已经离职。

截图来自嘉银科技2025年Q3投资者报告

截图来自嘉银科技2025年Q3投资者报告

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。