富友支付:控股股东千万股权被冻结,利润增长主要依赖政府补助和银行利息观点

前段时间,上海富友支付服务股份有限公司(下称“富友支付”)再次向港交所递交招股书,而这也是富友支付第四次向港股发起冲击。

文 | 秋山论商业

前段时间,上海富友支付服务股份有限公司(下称“富友支付”)再次向港交所递交招股书,而这也是富友支付第四次向港股发起冲击。

早在2015年,富友支付就已经启动了上市计划,他们当时打算登陆A股。然而,富友支付经历的却是三次A股辅导终止,这家第三方支付机构的上市之路不可谓不曲折。尽管屡次失败,富友支付依旧对上市十分执着,今年1月份再次闯关港股。

不过,在递交招股书前不到一个月的2025年12月底,富友支付遭遇股权冻结,控股股东上海富友金融服务集团股份有限公司(下称“富友集团”)所持富友支付千万元股权被成渝金融法苑司法冻结。此外,富友集团的股权极为松散、基本散落在多个个人手中,导致富友支付无实际控制人的问题依旧未能找到清晰的答案。

招股书还显示,富友支付的营收开始出现下滑,净利润也有所波动,这些不利因素都有可能成为其上市的拦路虎。

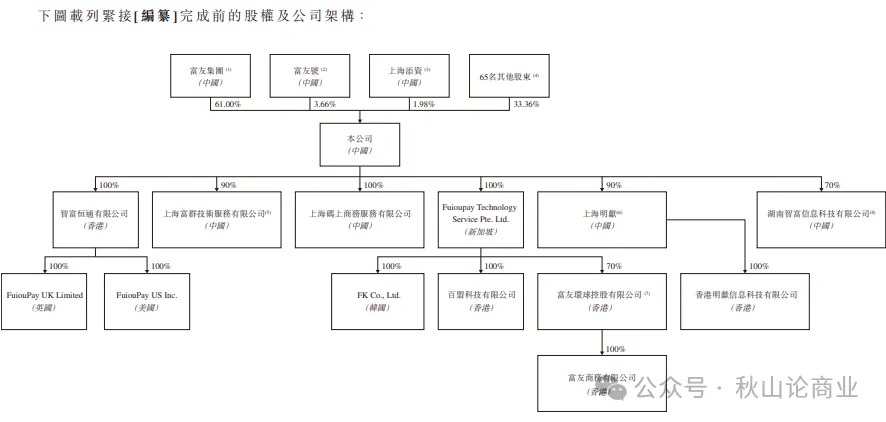

控股股东所持千万股权被冻结,无实控人问题仍待解

公开资料显示,富友支付成立于2011年,同年获得人民银行颁发的《支付业务许可证》,获准在全国范围内开展银行卡收单和互联网支付业务。

从招股书提供的信息来看,富友集团持有富友支付61%的股权,创始人陈建控制的富友号持股3.66%,陈建配偶蔡美珍持股2.33%。富友集团则成立于2009年,由64名持股比例均不足10%的股东共同拥有。

由于富友集团股权过于分散,致使富友支付出现了无实际控制人的局面。2024年4月底富友支付向港交所递交招股书,中国证监会之后更新境外发行上市备案补充材料要求公示,其中要求富友支付补充说明无实际控制人的依据和合理性等多项内容。本次发布的招股书,也并未明确实控人。

除了股权分散,富友支付的控股股东富友集团的股权也被冻结。天眼查显示,富友集团所持富友支付的千万股权被冻结,执行法院为成渝金融法院,公示日期为2025年12月23日,冻结期限为3年((2025)渝87执保法第57号)。

据悉,成渝金融法院是全国首家跨省域集中管辖相关金融案件的专门法院,管辖重庆市及四川省属于成渝地区双城经济圈范围内应由中级人民法院管辖的相关金融民商事和涉金融行政案件。

一般来说,司法标记、司法冻结与轮候冻结是反映股东资产受限程度与债务风险的关键信号,预示着其可能面临重大债务或法律纠纷。因此,富友集团所持富友支付股权被冻结,对双方来说都不是好消息。

过去4年分红2.25亿元,占同期净利润的63%

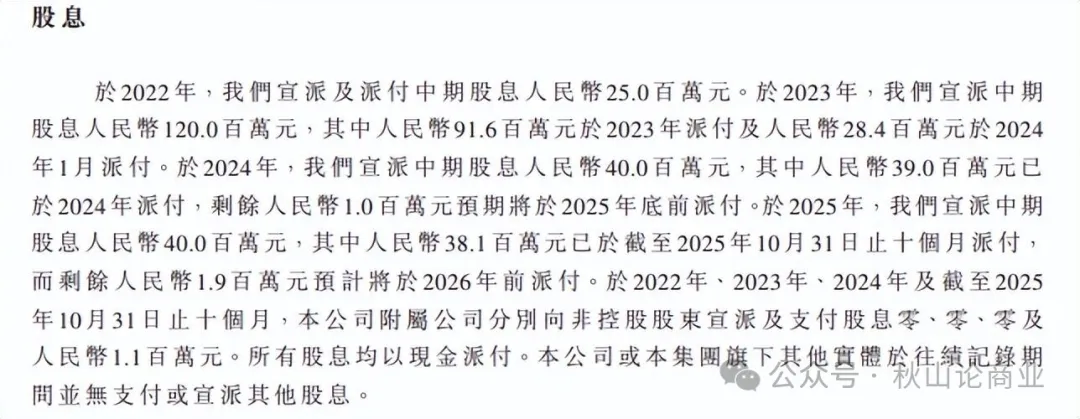

与很多冲刺上市的公司一样,富友支付也选择了在上市前进行大手笔分红。招股书显示,富友支付2022年至2025年10月,分别宣派股息2500万元、1.2亿元、4000万元、4000万元,累计分红2.25亿元。

其中,2023年1.2亿元股息中的9160万元于2023年派付,2840万元于2024年1月派付;2024年4000万元股息中的3900万元已于2024年派付,剩余100万元预期将于2025年年底前派付;2025年4000万元股息中的3810万元于2025年前十个月内派付,而剩余190万元预计将于2026年前派付。

2022年、2023年、2024年及2025年前10个月,富友支付的净利润分别为0.71亿元、0.93亿元、0.84亿元和1.09亿元,一共是3.57亿元。换句话说,富友支付过去近4年的分红,占同期净利润的63.03%。

若按61%的持股比例计算,富有集团过去近4年所得分红为1.37亿元,这与1000万元股权被冻结形成了鲜明对比。

富友支付在招股书中指出,公司并无任何股息政策,董事会未来可能会在考虑经营业绩、财务状况、现金需求和可用资金以及其在当时可能认为相关的其他因素后宣派股息。未来股息派付亦将取决于从中国附属公司获得股息的能力。

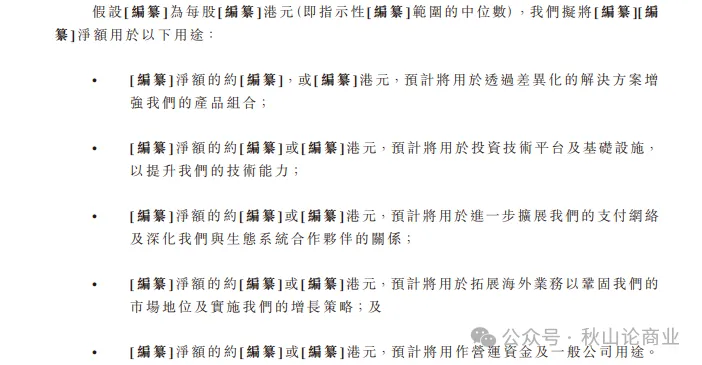

招股书同时介绍说,上市募集的资金将用于透过差异化的解决方案增强产品组合;投资技术平台及基础设施,以提升技术能力;进一步扩展支付网络及深化与生态系统合作伙伴的关系;拓展海外业务以巩固市场地位及实施增长策略;用作营运资金及一般公司用途。

然而,富有支付过去几年的大比例分红,在某种程度上似乎又说明他们的资金其实还算充裕,这种矛盾的信号也可能成为其冲击港股的不确定因素。

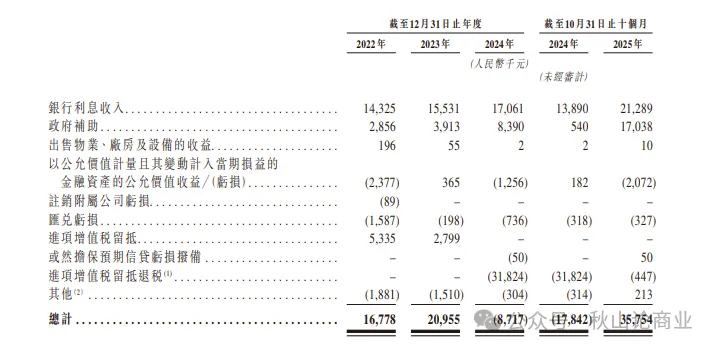

营收出现下滑,利润重回增长依靠政府补贴等收入增加

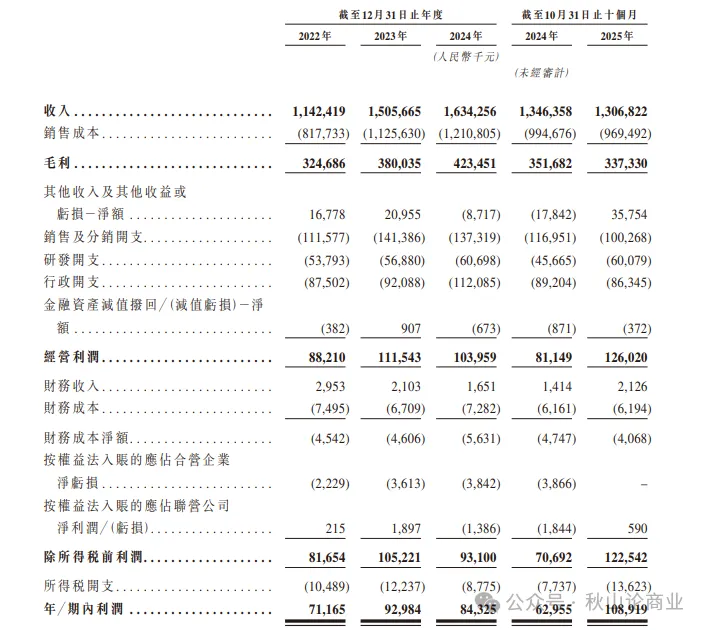

除了以上不利因素,富有支付自身的业绩,其实称不上过硬。招股书显示,2025年前十个月,富有支付实现营收13.07亿元,比2024年同期的13.46亿元下滑2.9%;期内利润1.09亿元,比2024年同期的6295.5万元增长73.01%,一改2024年的下滑态势。

在营收下滑的情况下利润涨幅如此之大,富有支付在招股书中给出了解释,主要归因于公司运营效率的提升,导致销售成本降低,以及其他收入及其他收益或亏损净额增加。

其他收入及其他收益或亏损净额的增加,有几个方面的原因,一是政府补助和银行利息收入的增加。招股书显示,富有支付2025年前十个月的银行利息收入为2128.9万元,比2024年同期的1389万元多了739.9万元;政府补助则是从2024年同期的54万元大幅上涨至2025年前十个月的1703.8万元,这两项一共增加了2389.7万元。

二是行政开支减少,在截至2024年10月31日止的10个月内,富有支付确认了先前尝试A股上市相关的开支,而2025年同期则并没有相关开支。

此外,由于被认定不再符合过往年度每年向税务机关电子申报并获批的若干增值税抵扣计划的条件,导致富有支付需补缴2019年4月至2023年12月期间的相关税收抵扣及相关滞纳金,总计约人民币3182.4万元,已于2024年7月全额支付,2025年前十个月只支付了44.7万元。 仅这项支出,富有支付就少了3137.7万元。

增加的2389.7万元收入与减少的3137.7万元开支,一共是5527.4万元。而富有支付2025年前十个月的净利润比2024年同期多4596.4万元。换句话说,如果没有银行利息收入和政府补助的增加,以及与进项增值税留抵退税有关的附加费的减少,富有支付2025年前十个月的净利润应该也是下滑的状态。这样的业绩,恐怕也会给富有支付的上市增加一层阻力,毕竟富友支付自身业务的可持续盈利能力恐怕仍待观察。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。