飞鹤“下坠”,国产奶粉的增长神话崩塌?观点

2026年2月25日港股收盘,中国飞鹤(06186.HK)股价定格在3.85港元,较2021年25.7港元的历史巅峰已累计下跌超八成。

出品:山西晚报·刻度财经

曾连续6年稳坐中国婴配粉市场头把交椅、四年拿下全球婴配粉销量冠军的企业,如何会走到这般境地?

2026年2月25日港股收盘,中国飞鹤(06186.HK)股价定格在3.85港元,较2021年25.7港元的历史巅峰已累计下跌超八成。

图源:雪球

这家曾连续6年稳坐中国婴配粉市场头把交椅、四年拿下全球婴配粉销量冠军的企业,会走到这般境地?

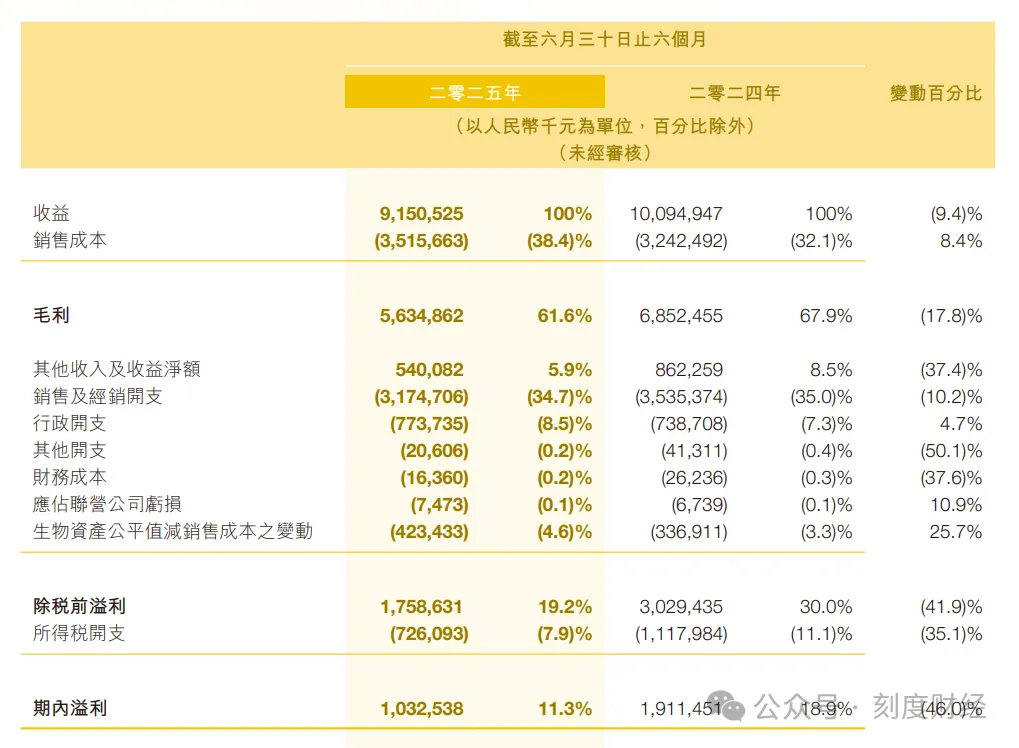

截至2026年2月,飞鹤股价较2021年25.7港元的历史巅峰跌去超八成,超1500亿港元的市值凭空蒸发。而随后披露的2025年中期财报,更展露了飞鹤的危机,91.51亿元营收同比降9.4%,10.33亿元净利润直接砍去近一半,就连曾经引以为傲的毛利率,也从67.9%跌到了61.6%。

图源:飞鹤财报

飞鹤的“下坠”,从来都不是一家企业的单打独斗式失利,其2025年中期财报中,直白点出了整个国产奶粉行业的核心困局,婴幼儿配方奶粉市场的基础需求减少。中国出生率从2019年的10.48%持续下滑至2024年的6.77%,2024年新生儿数量仅约950万,0-3岁儿童数量更是从2019年的4710万缩水至2024年的2810万。

此外,老对手伊利则趁势而上,2025年上半年婴配粉市占率冲到18.1%,硬生生夺走了行业第一的位置。

作为国产奶粉替代浪潮的旗手,飞鹤踩进的坑,其实是整个中国乳业在人口结构坍塌、消费代际变迁、行业竞争白热化下的共同困境。从一路狂飙的增长神话,到赖以生存的底层逻辑全面失效,再到转型路上的进退维谷,飞鹤的每一步困境,都在叩问整个行业,当红利彻底消失,国产奶粉的下一个十年,到底该往哪走?

01

业绩断崖,营收利润双杀

2025年上半年的这份半年报,算是飞鹤上市以来拿出的最难看的一份成绩单,核心财务指标清一色飘绿,盈利能力的下滑速度,比营收跌得还要狠。

半年报显示,飞鹤营收达到91.51亿元,比2024年同期的100.95亿元少了近10个亿,跌幅9.4%。财报中将这波下滑归因为两大主动操作,为了落实“鲜萃活性营养”战略,主动给婴幼儿配方奶粉的渠道库存降温,减少铺货量。另外给消费者发生育补贴,直接把营收规模削薄了。但细究来看,这两项操作的背后,皆是新生儿减少引发的市场连锁反应,消费需求持续收缩,渠道收缩带来库存积压的压力。

图源:飞鹤财报

盈利端的表现,更是能用惨烈来形容。期内溢利只剩10.33亿元,同比大跌46%,净利润近乎腰斩,飞鹤的盈利能力肉眼可见地往下掉。

而这一切的核心,都绕不开毛利率的大幅滑坡,从2024年的67.9%降至61.6%,跌了6.3个百分点。全脂奶粉、脱脂奶粉还有稀奶油这些原料粉的生产成本涨了,让销售成本同比涨了8.4%,再加上原料粉的销售收入在总营收里占比变高,可这部分业务的毛利率远不如核心的婴幼儿配方奶粉,硬生生把整体盈利水平拉低了一大截。

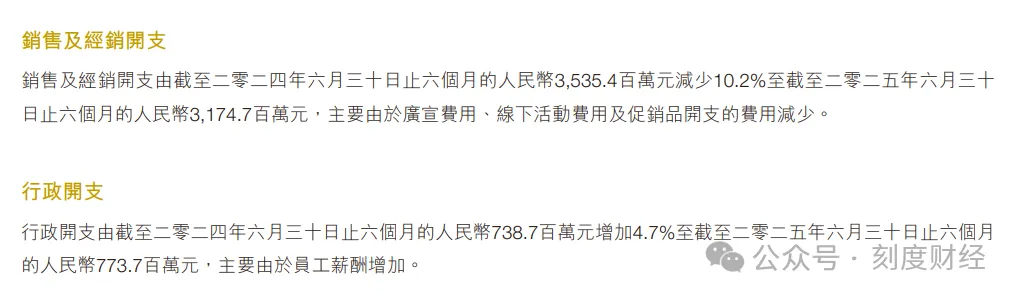

费用端的结构性矛盾,更是让飞鹤的盈利压力雪上加霜。尽管飞鹤试图通过控费缓解压力,使得销售及经销开支同比减了10.2%,从35.35亿元压缩至31.75亿元,广宣费、线下活动费这些都在下降。

图源:飞鹤财报

但刚性成本却一直上涨,行政开支就涨了4.7%,从7.38708亿元增至7.73735亿元,核心原因就是员工薪酬支出的增加。此外,政府补助和利息收入双双减少,让其他收入及收益净额从8.62259亿元跌到5.40082亿元,同比降了37.4%,进一步抽走了利润补充。

唯一的亮点是,大概是财务成本同比减了37.6%,但这种被动减负,难以抵住核心业务的盈利颓势。

02

三大增长支柱集体失效,飞鹤陷困局

飞鹤在财报中直言,新生儿数量锐减让婴配粉市场的核心消费人群快速萎缩,而这家把婴配粉刻进骨血里的企业,过去20年赖以崛起的所有布局,都深度绑定着人口红利。

当这一最核心的底层支撑消失,曾经撑起飞鹤的三大增长支柱,便集体塌了,它既没躲开这波时代冲击,也没来得及转身。

飞鹤的业务结构,从根上就带着脆弱性,婴配粉一家独大,成了典型的“一荣俱荣、一损俱损”。

2025年上半年,乳制品业务还是公司的绝对主力,婴幼儿配方奶粉占了大头,而成人粉、学生奶粉这些其他产品,能贡献的收入少得可怜。虽然飞鹤也推出了爱本系列成人营养粉、Supernova儿童奶酪,试图构建全生命周期的产品矩阵,可这些新业务还在培育期,短期内难以改变收入结构。

值得注意的是,全球化业务虽然有所进展,但规模较小,2025年上半年海外收入也就1.1亿元左右,占总营收的1.2%,其中Vitamin World USA的营养补充品业务贡献了9100万元,占比1%,这点体量远未形成第二增长曲线。

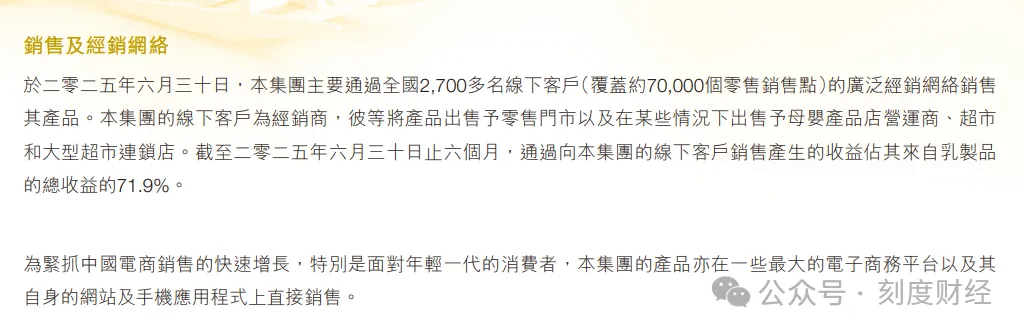

渠道和产能的布局,更放大了结构性风险。飞鹤构建了覆盖全国2700多家经销商、七万多个零售点,撒遍了各个城市的角角落落,县城的母婴店、乡镇的小卖部,几乎都能看到飞鹤的产品。

2025年上半年,线下渠道收入占了乳制品总收益的71.9%,是典型的“渠道驱动型”企业。这种重线下的打法在人口红利期能快速抢市场、铺规模,但当新生儿数量锐减,渠道压力徒增的情况下,飞鹤只能主动去库存,直接导致营收下降,产能随之下滑。

图源:飞鹤财报

飞鹤现在有11个生产设施,设计年产能超44万吨,还新修了稀奶油生产线,产能利用率受需求萎缩影响,不仅变不成效益,还成了资产闲置的压力。

而人口红利的彻底消失,是撬动另外两大逻辑失效的关键。

而竞争对手的贴身紧逼,更是让飞鹤的失速来得又快又猛。

伊利早在2021年喊出2025年要拿行业第一的目标,通过产品创新、渠道升级、用户运营一步步抢占市场,2025年上半年直接以18.1%的市占率把飞鹤挤下了神坛,实现奶粉全品类大满贯。

面对冲击,飞鹤的转型尝试,显得又滞后又乏力。虽然退出了乳蛋白鲜萃提取技术,建立了HMOs全谱系结构数据库,也布局了特医奶粉,可这些创新没来得及转化成市场竞争力,没能止住核心业务的下滑。全生命周期的产品矩阵尚且处于培育期,根本对冲不了婴配粉的颓势,渠道的数字化转型更是慢半拍,还在靠着线下地推和面对面研讨会拉新。

飞鹤的困境,从来都不是它自己的问题,而是整个国产奶粉行业的缩影。财报里披露的人口数据,是所有国产奶粉企业都要面对的现实,当曾经的新生儿红利彻底消失,所有绑在人口增长上的企业,都会被推到同样的处境里。

03

营销内卷难持续,新出路在哪里?

面对系统性的困境,飞鹤的破局之路不能依赖旧路径的修修补补。现在它还在坚持的传统营销模式,早就陷入了内卷的死胡同,而全球化布局和品类创新虽初露端倪,可如果还是战略摇摆、执行乏力,终究难成气候。

飞鹤的未来,到底藏在哪?

飞鹤当前的营销模式已难以适应市场变化,边际效益持续递减。2025年上半年,公司仍举办了约38.4万场面对面研讨会,新增客户超27.4万人,这种重资产、高强度的线下营销模式,在人口红利期能快速建立品牌认知,但在需求萎缩的当下,不仅推高了运营成本,还面临消费者代际变迁的挑战。

新一代年轻父母更倾向于通过电商、直播、社交媒体获取产品信息,飞鹤虽已布局线上渠道,但线上收入占比仍较低,未能摆脱对线下地推的依赖。更值得警惕的是,这种“人海战术”式的营销内卷已蔓延至全行业,导致营销费用居高不下,进一步挤压盈利空间,形成“增收不增利”的恶性循环。

全球化布局,算是飞鹤目前最有潜力的破局点,可现阶段没形成规模化效应。北美市场方面,加拿大金斯顿工厂拿到了当地首张婴配粉生产执照,产品进了1500多家大型商超,上半年门店数环比涨了270%,还通过了FDA的初审。

东南亚市场更具增长潜力,飞鹤选了菲律宾作为首站,推出AceKid纯鲜奶配方奶粉,试点成功后计划拓展至越南、印尼等市场。

值得一提的是,东南亚市场存在市场监管规则差异大,文化习俗等多样挑战,飞鹤要是把国内的经验直接搬过去,八成要栽跟头,只有根据当地情况调整产品配方、优化营销策略,才能真正站稳脚跟。

未来真正的出路,在于打破“依赖婴配粉”的路径依赖,构建“全球化和全生命周期”的双轮驱动格局。

在品类创新方面,飞鹤已推出爱本系列成人营养粉、儿童奶酪等产品,其中爱本跃动蛋白营养粉荣获行业科技进步奖特等奖,市场反馈良好,但目前贡献的收入仍有限。

未来需加大对成人粉、特医食品、功能性乳制品等领域的投入,尤其是针对中老年、健身人群等细分市场的产品研发,降低对婴配粉业务的依赖。在全球化深化方面,需从“产品出海”升级为“品牌出海和技术出海”,将国内成熟的全产业链模式、母乳研究成果复制到海外市场,同时利用海外工厂的区位优势,规避贸易壁垒,降低生产成本。

飞鹤的失速,是中国乳业发展到新阶段的必然结果。当新生儿红利消失,行业将进入“淘汰赛”阶段,那些依赖旧有逻辑、缺乏创新能力的企业将被淘汰,而能够适应人口结构变化、拥抱全球化与品类创新的企业,方能穿越周期。飞鹤能否重拾增长动能,不仅关乎自身命运,更将为国产奶粉行业的转型提供重要样本。

更重要的是,飞鹤得彻底换掉过去的增长思维。以前是规模优先,不管不顾铺渠道、扩产能,靠着人口红利就能吃到蛋糕;现在该换成质量优先、效益优先了,在存量市场里,拼的不是谁的规模大,而是谁的产品更有差异化,谁的运营更有效率。伊利能后来居上,靠的就是精准的产品定位和高效的渠道运营,飞鹤要想追回来,就得跳出自己的舒适区,真正把创新落到实处,把布局做向长远。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。