飞鹤“飞”不动了?业绩连续两年下滑,净利润创近五年新低快讯

此前发布业绩预警的飞鹤交出了2023年成绩单。

此前发布业绩预警的飞鹤交出了2023年成绩单。

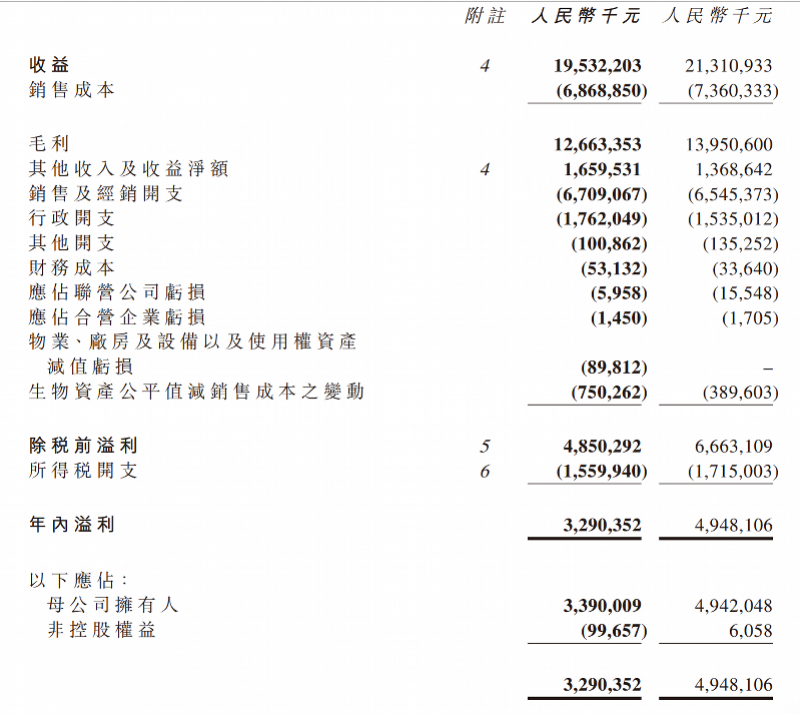

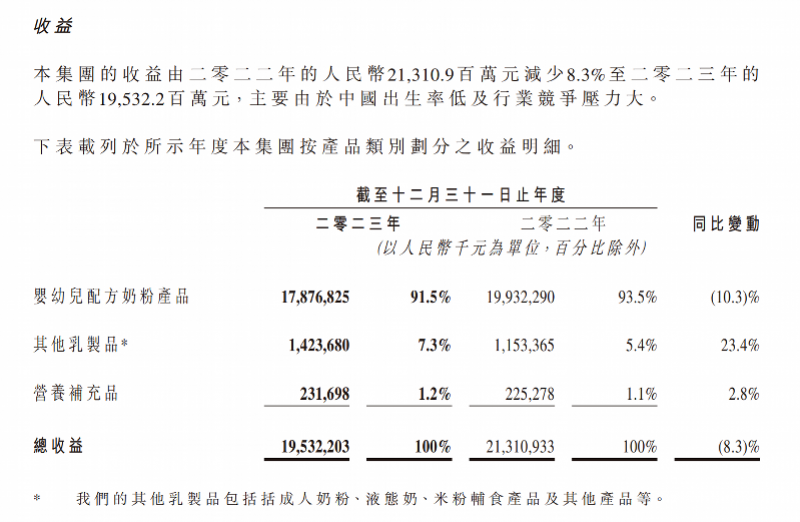

28日晚间,飞鹤(上市公司全称中国飞鹤,下文简称飞鹤)披露了2023年报。财报数据显示,去年飞鹤的收入约为195.32亿元,同比减少8.3%;公司毛利录得为126.63亿元,同比减少9.2%;净利润方面,该公司年内溢利录得32.9亿元,同比减少33.5%。

据南都湾财社记者了解,飞鹤已连续两年交出了营收和净利润“双降”的业绩,其中2023年净利润更是创下近五年新低。针对业绩下滑原因,飞鹤方面在财报中表示,业绩下降主要与出生率以及行业竞争压力大有关。

飞鹤2023年主要业绩数据。(截图来源:飞鹤2023财报)

从资本市场的角度来看,飞鹤披露年报属于“利空出尽”,3月29日是港股休市日,在前一天28日,飞鹤股价报3.68港元/股涨3.08%。从个股走势来看,从2023年1月3日至今,飞鹤股价累计跌幅43.14%,而相较2021年历史最高位24.651港元/股,累计跌幅超过85%。

据南都湾财社记者了解,作为以“高端”“更适合中国宝宝体质”为卖点的飞鹤,近年来受婴幼儿配方奶粉市场存量下降影响颇大,在面对国内外同行竞争过程中,该公司今年除了对产品涨价扩大收益外,还通过布局成人奶粉等领域寻求增长第二曲线。

五年业绩“坐过山车”

婴配粉有倒挂,但年初却涨价

实际上,最近五年飞鹤业绩可谓是“坐过山车”

南都湾财社记者梳理飞鹤最近五年年报数据显示,2019年至2023年,飞鹤的收入分别为137.2亿元、185.9亿元、227.8亿元、213.1亿元和195.3亿元,增幅分别为32.04%、35.5%、22.5%、-6.43%和-8.35%;同期净利润录得39.35亿元、74.37亿元、69.15亿元、49.48亿元和32.9亿元,增幅分别为75.47%、89.01%、-7.02%、-28.44%和-33.5%。

透过上述财报数据,南都湾财社记者注意到,经历2019年和2020年的业绩双增去且双位数增长后,飞鹤在2021年出现增收不增利(2020年并购原生态牧业后利润增加),而在2022年和去年,则是出现营收净利润双降,尤其净利润方面,对比最高峰的2020年,去年净利润可谓“腰斩过半”,创近5年报告期内最低。

飞鹤业绩最近五年的“大开大合”,与该公司主营业务婴幼儿配方奶粉的表现息息相关。

根据飞鹤2023财报显示,去年婴幼儿配方奶粉业务收入为178.76亿元,同比下降10.3%,即使该类产品毛利率上升至近70%(69.4%),但产品毛利录得124.11亿元,同比下降9.5%。

与此同时,南都湾财社翻阅飞鹤最近5年财报中注意到,除去年外,2019年至2022年,飞鹤婴幼儿配方奶粉业务收入分别为125.38亿元、176.73亿元、215.15亿元和199.32亿元。

据了解,飞鹤的婴幼儿配方奶粉主要是以“高端”为主,该公司董事长冷友斌此前公开表示 “飞鹤奶粉(折合成公斤)是全世界最贵的,消费者的认知就是好等于贵”。根据飞鹤港股招股书显示,该公司定义高端产品是350元/公斤与449元/公斤之间,超高端产品是450元/公斤左右或以上。

不过,南都湾财社记者也注意到,飞鹤有产品在市场上却出现部分倒挂。例如星飞帆卓睿a2奶源版1段(758g一罐,未特别标注均未此规格),其在飞鹤天猫和京东旗舰店售价为331元/罐,不过南都湾财社记者在上述两个电商平台检索发现,同类产品在部分网店上,相关产品定价在234元/罐至299元/罐不等。

或考虑到业绩方面等问题,飞鹤在今年初对旗下产品进行涨价,根据今年2月底一则《关于飞鹤政策调整及产品涨价通知》显示,自2月26日起,飞鹤星飞帆、星飞帆900克、星飞帆700克、星飞帆A2奶源版等系列婴幼儿奶粉产品价盘全部上调,有公开报道称每罐价格上调40元。

另外,南都湾财社记者注意到,飞鹤的销售及经销开支(销售费用)去年有所增加,财报数据显示,飞鹤的销售及经销开支已达到67.09亿元,同比增加2.5%,销售费用占比达到34.34%,而在去年该数据为30.71%。横向对比部分已披露2023年业绩的大型乳企来看,澳优的销售费用占比为25.84%,蒙牛为25.54%,根据飞鹤方面解释,销售及经销开支增加主要是广告和宣传费用增加所致。

市场深度存量博弈

外资与国内婴配粉此消彼长,布局成人奶粉等业务谋出路

据了解,飞鹤业绩双下滑,其主要原因还是与市场存量博弈有关。

南都湾财社记者了解到,婴幼儿配方奶粉一直是社会也是国家关注的重点领域,同样是奶粉市场中最关键的一部分。而随着生育率下降带来的市场需求减少,奶粉企业几乎是接受了正面冲击。

尼尔森IQ去年发布的《婴幼儿配方奶粉市场洞察及趋势报告》显示,在人口红利减退大背景下,中国市场母婴相关品类,如奶粉、婴儿辅食、尿布、孕妇奶粉等母婴相关品类在2022年均有所下滑。2023年1~11月,婴儿配方奶粉全渠道销售额同比上一年同期下降13.7%,其中线下渠道下降17.4%。

从近期多家上市乳企公布的2023年报来看,婴幼儿奶粉市场进入“寒冬”似乎不再是危言耸听。

除了飞鹤以外,蒙牛乳业在2023年增收不增利,其奶粉业务收入38.02亿元,占蒙牛总收入3.9%,较2022年均所有下滑;澳优的2023年财报披露公司营收下滑5.3%至73.82亿元,毛利减少15.9%至28.53亿元,公司权益持有人应占利润降低19.4%至1.74亿元;健合集团2023年婴幼儿营养及护理用品业务单元(BNC)同比下滑11.7%,该企业表示,集团持续加强营养补充品投入,以减轻奶粉下降影响。

从市场体量来看,行业调查报告指出,由于出生率持续下滑,国内婴幼儿奶粉市场快速萎缩,目前中国奶粉市场在全球奶粉市场的占比有所下降,但依然有40%左右的体量。存量竞争下,婴幼儿配方奶粉市场加速洗牌,竞争越来越激烈、品牌集中化加速,市场竞争格局也在发生变化。

值得关注的是,相比国产奶粉业绩的普遍下滑,a2牛奶公司、菲仕兰、雀巢、达能四家外资企业此前公布的财报数据则显示,这些企业在中国市场的奶粉业务均实现了增长,一改过去几年业绩增长缓慢甚至下滑的困境,并纷纷表示将进一步加码中国市场布局。

在与外资企业市场争夺的过程中,包括飞鹤在内的国内企业则是开始考虑“第二曲线”,其中契合“银发经济”且带有一定功能性的成人奶粉,成为乳企重点布局的方向。以飞鹤为例,该公司2023年包括成人奶粉在内合计收入达到14.23亿元,同比大增23.4%,其去年在飞鹤的收入占比增加至7.3%。

行业分析人士表示,虽然成人奶粉等有望成为乳企增长的第二曲线,但目前该领域营养同质化现象较为严重,大多数产品都是高钙、低脂,添加一些其他营养元素,专业细分产品甚少。未来企业要突围,需要走“专业化”“专属化”路线。

针对飞鹤今年有何重点动向,南都湾财社记者将持续关注。

南都湾财社记者 贝贝 王静娟

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。