好人贷名不副实?新网银行低息引流、高息放款,投诉破11000条观点

315消费者权益保护日来临之际,民营互联网银行的合规乱象再度浮出水面。作为四川省首家民营银行、全国第三家互联网银行,四川新网银行凭借新希望、小米等明星股东加持,坐拥千亿资产规模,却深陷违规泥潭难以自拔。

315消费者权益保护日来临之际,民营互联网银行的合规乱象再度浮出水面。作为四川省首家民营银行、全国第三家互联网银行,四川新网银行凭借新希望、小米等明星股东加持,坐拥千亿资产规模,却深陷违规泥潭难以自拔。

近万条投诉、四次累计882.7万元罚单、利率直逼监管红线、助贷合作暗藏玄机,这家曾以“普惠金融”为噱头的银行,早已沦为靠高息收割下沉客群、漠视合规与消费者权益的违规典型,其背后的经营乱象与责任失守,成为互联网银行发展路上的一道刺眼伤疤。

01

上万条诉求直指四大顽疾

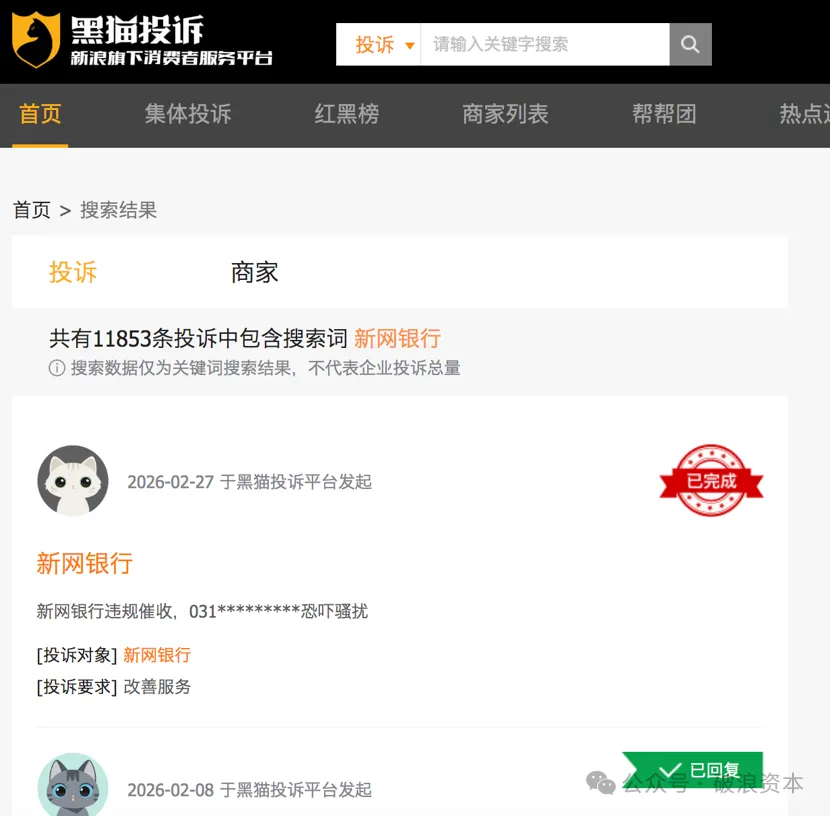

以“秒批、低息、普惠”为宣传卖点的“好人贷”,作为新网银行的核心个人消费贷产品,本应是普惠金融的载体,却成为消费者投诉的重灾区。

截至目前,黑猫投诉平台上针对新网银行的投诉量已突破11000条,投诉焦点高度集中,暴力催收、利率不透明、违规扣款、协商还款难四大问题,构成了新网银行漠视消费者权益的真实写照。

催收失范成为最突出的投诉痛点。大量用户反映,一旦出现逾期,第三方催收机构便会迅速介入,违规行为肆无忌惮:高频电话轰炸、发送威胁恐吓短信,用“骗贷”“起诉”等话术施压;在可正常联系借款人本人的情况下,擅自联系其家人、同事、单位甚至村委会,泄露债务信息,严重侵犯个人隐私、扰乱正常生活秩序与个人名誉。用户普遍质疑,新网银行将催收业务外包后,完全未尽到监管责任,放任第三方机构突破合规底线,沦为暴力催收的“帮凶”。

利率迷雾则涉嫌误导消费者。“好人贷”推广页面以大字醒目标注“利率3.06%”,却在右下角用极小字体标注实际放款利率为3.06%-23.98%,最高利率直逼24%的监管红线,形成“低息引流、高价放款”的欺诈式营销。

更隐蔽的是,部分助贷渠道还暗中捆绑担保费、服务费,相关费用未在申请环节醒目公示,导致借款人实际承担的综合融资成本远高于预期,合同条款复杂晦涩,计息、罚息、提前还款规则模糊不清,严重侵犯消费者的知情权与选择权。

违规扣款与协商失灵则进一步加剧了用户不满。多位用户投诉,新网银行在未提供完整授权证明、未有效告知的情况下,通过合作支付机构直接扣划个人账户资金,甚至扣划生活费、房租,导致用户基本生活受到影响,而银行面对质疑,仅以标准化话术回应,无法提供清晰的扣款依据与授权文件。

此外,当用户因失业、疾病、家庭变故等原因申请延期还款、分期还款时,普遍遭遇客服推诿、沟通不畅、方案反复等问题,银行缺乏差异化、人性化的处置机制,投诉处理流于形式,问题解决率极低。

02

利率擦边红线的掠夺式定价

在银行业净息差普遍承压、监管倡导减费让利的背景下,新网银行的净息差却逆势飙升,成为其盈利的核心“密码”,而这背后,是对下沉客群的掠夺式定价。

2025年上半年末,新网银行净息差高达6.32%,这一数字不仅远超截至2025年四季度末商业银行1.42%的平均水平,更大幅领先于民营银行3.83%的平均净息差,堪称行业“异类”。

新网银行净息差一骑绝尘的背后,是其精准瞄准议价能力弱、利率敏感度低的下沉客群,通过高利率覆盖高风险与获客成本的经营模式。数据显示,新网银行生息资产收益率高达8.66%,而这一高收益的核心来源,正是其贷款产品的高定价。

裁判文书网的案例证实,新网银行“好人贷”的实际放款利率频繁擦边监管红线,其中一起案例显示,借款利率高达年利率23.8%,罚息利率更是达到24%,完全游走在监管红线边缘。

这种定价策略不仅与监管倡导的“降低综合融资成本”导向背道而驰,更与普惠金融的初衷严重背离。近年来,金融监管总局多次强调金融机构要减费让利、支持实体经济,对消费金融公司下达压降个人贷款综合成本至20%的窗口指导,多家银行普惠型小微企业贷款利率已压降至4%左右。

而新网银行却逆势而为,坚持高利率定价,甚至通过隐蔽手段抬高综合成本,本质上是利用下沉客群的信息不对称,进行掠夺式放贷。

值得警惕的是,高利率并未带来低风险。2019-2024年,新网银行不良贷款率分别为0.61%、1.19%、1.05%、1.73%、1.72%、1.69%,长期维持在1.7%左右的较高水平,尽管2025年上半年有所改善,但仍高于行业平均水平,凸显其高息覆盖风险的模式存在严重隐患。

03

四次被罚882.7万元

上万条投诉的背后,是新网银行长期以来的合规失守,而监管部门的罚单,早已多次为其敲响警钟。自2021年至今,新网银行已累计收到4张罚单,罚款总额达882.7万元,违规行为涵盖反洗钱、征信管理、贷款“三查”、金融科技管理等多个领域,凸显其内部合规管理的系统性漏洞。

最严厉的一次处罚发生在2021年7月,新网银行因“未按照规定履行客户身份识别义务、未按规定保存客户身份资料和交易记录、未按照规定报送大额交易报告或者可疑交易报告、与身份不明客户进行交易”四项违法行为,被人民银行成都分行重罚630万元,时任副行长刘波等4名相关责任人也被集中处罚,这也是新网银行开业以来收到的最大罚单。彼时,正值新版《反洗钱法》实施后,监管对相关违规行为的处罚力度空前,而新网银行的多项违规,无疑是对监管规则的公然漠视。

此后,新网银行的违规行为并未收敛。2022年4月,其因违反信用信息采集、提供、查询及相关管理规定,被央行成都分行营业管理部罚款20万元;同年8月,又因“未按要求向监管部门报告重大风险事件、公司类贷款贷后管理不尽职、个人贷款‘三查’失职、违规转嫁经营成本、汽车贷款贷前尽职调查不到位”等多项违规,被四川银保监局罚款199万元。

2026年,新网银行再度因“违反账户管理规定、违反金融科技管理规定、违反信用信息采集、提供、查询及相关管理规定”,被人民银行四川省分行警告并罚款33.7万元。尽管此次罚款金额不大,但结合其过往违规记录不难看出,新网银行的合规失守并非偶然,而是长期以来重利润、轻合规的经营理念导致的必然结果,多次处罚并未使其真正补齐合规短板。

04

多重风险暗流涌动

新网银行的违规乱象,背后还隐藏着股东资质存疑、助贷合作失控等多重深层隐患,进一步加剧了其经营风险。作为由新希望集团、小米集团、红旗连锁等明星股东发起设立的民营银行,新网银行的股东阵容看似强大,实则暗藏玄机。

公开信息显示,新网银行共有七家股东,其中四川省巨洋企业管理集团有限公司、南充嘉美印染有限公司均为失信被执行人,被限制高消费,且南充嘉美印染有限公司的股权已被冻结并出质。股东资质的瑕疵,不仅可能影响新网银行的品牌形象,更可能埋下经营风险隐患,与民营银行应有的审慎经营理念背道而驰。

助贷合作的失控则进一步放大了违规风险。新网银行定位于“万能连接器”,其互联网贷款业务与83家合作机构展开合作,涵盖营销获客、担保增信、催收服务三大类,其中包括万达金融、58金融、信合元等中腰部助贷平台。在传统助贷模式下,新网银行将不良风险转嫁给合作方,同时追求高利润,导致借款人承担更高的融资成本,形成“银行获利、合作方兜底、借款人买单”的畸形利益链条。

更令人担忧的是,黑猫投诉平台上有大量用户反映,金瀛花、万卡等平台的放款方为新网银行,但这些平台并未出现在新网银行披露的合作机构清单中,凸显其对合作机构的监管存在严重漏洞,部分助贷平台可能通过“马甲”形式与新网银行合作,规避监管审查,进一步加剧了违规风险。

此外,2019年新网银行踩雷美利车金融,作为其重要融资合作伙伴,美利车金融因违法犯罪被查处,不仅导致新网银行业绩大幅下滑,更暴露其合作机构审核的严重失职。

05

增收不增利、高管动荡

新网银行的违规经营,也直接反映在其跌宕起伏的业绩表现上。自2016年成立以来,新网银行的业绩呈现“过山车”式波动,尤其是2019年达到巅峰后,便陷入持续的增长困境,“增收不增利”成为其双数年份的常态。

2019年,新网银行营业收入翻番至26.67亿元,净利润达到11.24亿元,同比增长高达205.4%,ROE更是高达30%,创下历史最佳业绩。但好景不长,2020年受美利车金融爆雷及网贷行业整顿影响,新网银行业绩急转直下,当年营业收入降至23.57亿元,净利润降至7.06亿元,同比下降37.69%。此后,2022年、2024年,新网银行均出现“增收不增利”的情况,净利润分别下降25.84%、19.70%,降幅均在20%左右。

尽管2025年上半年,新网银行实现营收34.12亿元、净利润4.86亿元,同比分别增长14.16%、21.55%,看似扭转了“增收不增利”的局面,但这一改善更多依赖于高息放贷带来的收益,难以掩盖其深层经营隐患。截至2025年6月底,新网银行资产总额为1056.96亿元,虽维持千亿规模,但增速已大幅放缓,进入持续微增态势。

与此同时,新网银行的高管团队频繁变动,成立至今已更换5任董事长,首任董事长为新希望集团掌舵人刘永好,现任董事长朱韬于2024年6月接任。高管的频繁动荡,也反映出其内部管理的不稳定,进一步影响其合规管理与业务发展的连续性。此外,中诚信在信用评级报告中明确指出,新网银行面临信用风险管控难度大、对同业资金依赖度高、资本补充压力大等多重挑战,其高风险经营模式难以为继。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。