百信银行2025成绩单:营收创新高,净利连降,不良率攀升、拨备下滑观点

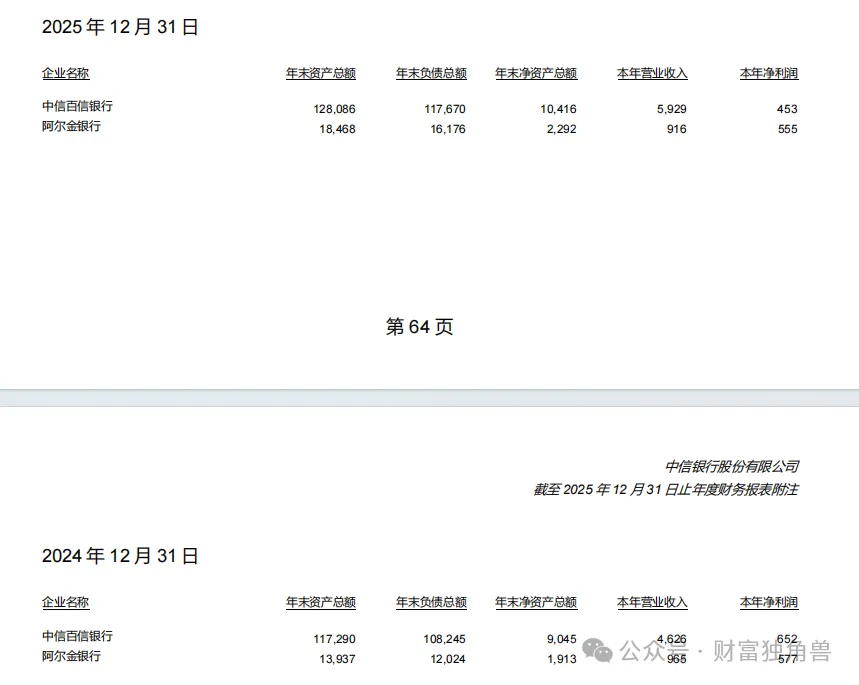

近日,中信银行发布2025年年度报告,百信银行2025年的经营结果也呈现出来。报告显示,截至报告期末,百信银行总资产1280.86亿元,净资产104.16亿元;实现营业收入59.29亿元,净利润4.53亿元。

文|小方

来源|财富独角兽

直销银行整合仍在继续,民生银行将直销银行“慧选宝”代销公募基金产品整合至手机银行、个人网银相关频道,邮储银行已获批吸收合并中邮邮惠万家银行。在这一背景下,百信银行仍保留独立法人直销银行形态。

近日,中信银行发布2025年年度报告,百信银行2025年的经营结果也呈现出来。报告显示,截至报告期末,百信银行总资产1280.86亿元,净资产104.16亿元;实现营业收入59.29亿元,净利润4.53亿元。

这一年里,百信银行消费贷和普惠小微业务仍在推进,“好会花”全年累计放款173.35亿元,普惠小微贷款余额增至127.68亿元,但利润没有跟着收入一起走高,资本指标回落、拟发行10亿元无固定期限资本债券补充其他一级资本、年内监管处罚和章程修改相继落地,也使这份业绩呈现出增长与承压并存的特征。

01

增长未停,利润反向回落

营业收入同比增长约28.17%,净利润同比下降约30.52%,收入增长与利润回落并存,是百信银行2025年业绩中的一个突出变化。按各年公开披露口径,2021年至2025年,百信银行营业收入或营业净收入分别为29.98亿元、39.68亿元、45.34亿元、46.26亿元和59.29亿元;同期净利润分别为2.63亿元、6.56亿元、8.55亿元、6.52亿元和4.53亿元。收入规模总体上行,但净利润已连续两年回落。

图片来源:中信银行股份有限公司2025年年度报告

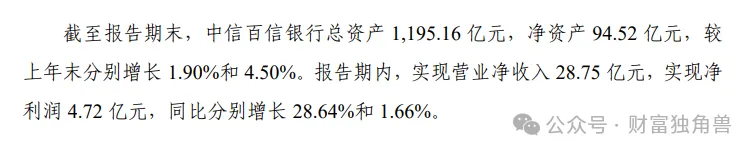

若将中信银行2025年半年度报告与2025年年度报告相关数据结合来看,百信银行2025年全年变化更容易呈现全貌。中信银行2025年半年度报告显示,百信银行上半年实现营业净收入28.75亿元,净利润4.72亿元。到年末,营业收入虽继续走高,但净利润却低于上半年水平。

图片来源:中信银行2025年半年度报告

除普惠小微贷款余额增长外,从中信百信银行2024年度数据看,截至2024年末,其普惠小微贷款规模91.01亿元,较年初增长45%;“百票贴”产品累计服务企业超过7500户,其中小微企业占比超90%,贴现规模超1000亿元。到了2025年,百信银行官网信息显示,该行又推出由政府贴息的“创业担保贷”,并上线面向小微经营者的“生意贷”。百信银行2025年的产品拓展除消费信贷和普惠小微贷款外,也涉及票据融资及面向小微经营者的经营类信贷产品。

02

自营深化之下,信用减值损失仍处高位

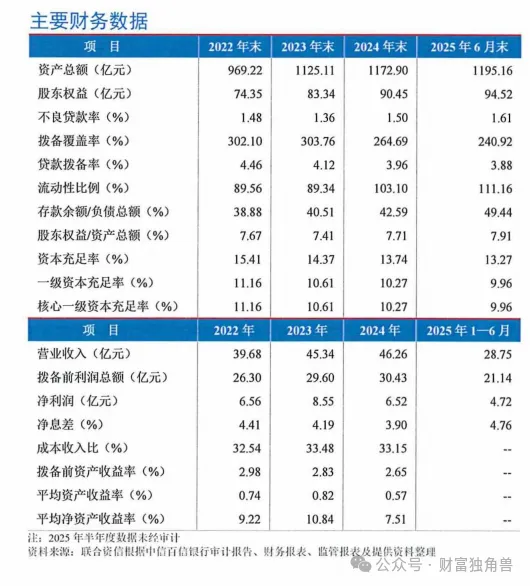

据联合资信信用评级报告,到2024年末,百信银行发放贷款和垫款总额840.16亿元,其中个人贷款803.43亿元,占比95.63%;个人贷款内部,综合消费贷款642.92亿元,占比76.52%,经营贷款142.27亿元,占比16.93%。到2025年6月末,据评级报告数据显示,百信银行发放贷款和垫款总额合计为908.69亿元,其中个人贷款865.08亿元,占比95.20%;综合消费贷款占比72.95%,经营贷款占比20.86%。个人贷款仍占主体,其中综合消费贷款占比下降,经营贷款占比上升。

图片来源:联合资信信用评级报告-中信百信银行股份有限公司2025年无固定期限资本债券信用评级报告

这组变化已有对应数据。联合资信信用评级报告数据显示,到2024年末,百信银行个人综合消费贷款中,自营消费贷款余额457.93亿元,平台合作贷款余额184.99亿元,自营消费贷款规模已高于平台合作贷款。截至2025年6月末,个人经营性贷款较年初增长33.23%,同期个人综合消费贷款增速为3.10%,个人贷款总额增速为7.67%。与综合消费贷款相比,个人经营性贷款增长更快,在个人贷款中的占比有所上升。

联合资信信用评级报告显示,2024年百信银行不良贷款率1.50%,拨备覆盖率264.69%,信用减值损失21.60亿元;到2025年6月末,不良贷款率升至1.61%,拨备覆盖率降至240.92%,信用减值损失又达到14.84亿元。同期,其净息差虽由2024年的3.90%回升至2025年6月末的4.76%,但据中信银行2025年半年度报告,报告期内,百信银行实现营业净收入28.75亿元,实现净利润4.72亿元,同比分别增长28.64%和1.66%。

图片来源:联合资信-中信百信银行股份有限公司2025年无固定期限资本债券信用评级报告

百信银行2024年营业支出37.46亿元,其中业务及管理费12.27亿元、研发费用3.07亿元、信用减值损失21.60亿元;2025年上半年营业支出22.46亿元,其中业务及管理费6.23亿元、研发费用1.14亿元、信用减值损失14.84亿元。

图片来源:联合资信-中信百信银行股份有限公司2025年无固定期限资本债券信用评级报告

从贷款质量看,截至2025年6月末,百信银行不良贷款余额14.53亿元,较2024年末的12.50亿元继续增加,不良贷款率由1.50%升至1.61%,关注类贷款占比由1.36%回升至1.44%,拨备覆盖率则由264.69%降至240.92%。与此同时,百信银行2025年上半年不良贷款处置总额为14.74亿元,且以核销为主,处置力度并未减弱,但不良余额上行与拨备覆盖率下探仍在同一时期出现。

图片来源:联合资信-中信百信银行股份有限公司2025年无固定期限资本债券信用评级报告

联合资信评级报告提到,百信银行对个人贷款、小微企业贷款采用脱期法分类,未逾期贷款划入正常类,个人贷款逾期60天以上、小微信用类贷款逾期30天以上即划入不良,五级分类较为严格。从评级报告数据看,百信银行逾期90天以上贷款与不良贷款的比值已由2023年末的80.00%、2024年末的77.45%降至2025年6月末的75.88%。报告同时提到,个人消费类贷款不良率略高于全行平均。2024年百信银行信用减值损失为21.60亿元,2025年上半年又达到14.84亿元;同期上半年净利润为4.72亿元,全年净利润为4.53亿元,信用减值损失规模仍然处于较高水平。

03

利润承压之年,永续债补位,罚单落地,章程修改获准

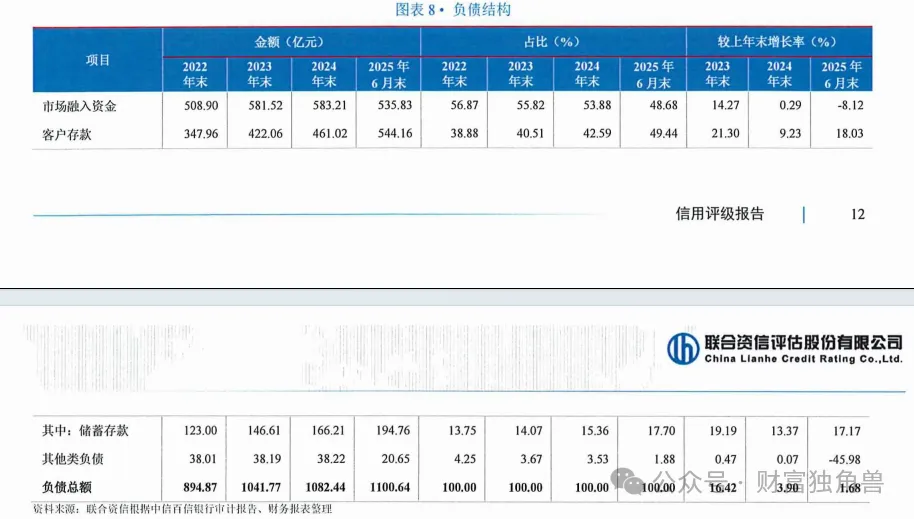

据联合资信信用评级报告,到2024年末,百信银行客户存款461.02亿元,占负债总额42.59%;市场融入资金583.21亿元,占负债总额53.88%。到2025年6月末,客户存款升至544.16亿元,占比49.44%;市场融入资金占比降至48.68%,仍接近一半。

图片来源:联合资信-中信百信银行股份有限公司2025年无固定期限资本债券信用评级报告

从资本指标看,2024年末,百信银行资本充足率、一级资本充足率和核心一级资本充足率分别为13.74%、10.27%和10.27%;到2025年6月末分别降至13.27%、9.96%和9.96%。同期,风险加权资产余额由848.30亿元升至913.58亿元。截至2025年6月末,百信银行资本充足率、一级资本充足率和核心一级资本充足率均较2024年末下降。

图片来源:联合资信-中信百信银行股份有限公司2025年无固定期限资本债券信用评级报告

2025年,联合资信披露《中信百信银行股份有限公司2025年无固定期限资本债券信用评级报告》。中信百信银行拟发行规模为人民币10亿元的无固定期限资本债券,具体发行条款以中信百信银行与主承销商共同确定并经主管部门审批通过的内容为准。

图片来源:联合资信-中信百信银行股份有限公司2025年无固定期限资本债券信用评级报告

到2025年6月末,百信银行核心一级资本充足率和一级资本充足率同为9.96%。联合资信在评级报告中提及,该期债券募集资金将依据适用法律和主管部门的批准用于补充中信百信银行其他一级资本。

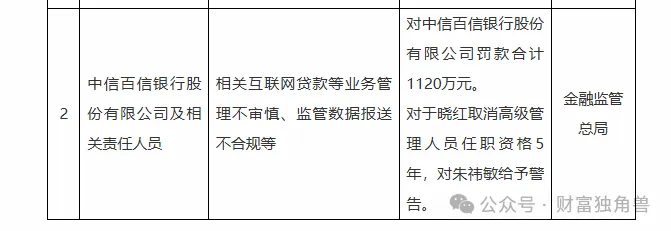

值得一提的是,国家金融监督管理总局2025年9月30日公布的行政处罚信息公示列表显示,中信百信银行因“相关互联网贷款等业务管理不审慎、监管数据报送不合规等”,金融监管总局对其罚款合计1120万元。

图片来源:国家金融监督管理总局官网截图

公开报道援引百信银行回应称,此次处罚事项源自国家金融监督管理总局于2023年开展的业务监督检查,涉及业务发生在2021年1月1日至2023年6月30日期间。百信银行称,已全面落实相关整改措施,并将继续严格落实监管要求。

北京金融监管局于2025年12月29日作出《关于中信百信银行修改公司章程的批复》(京金复〔2025〕886号),并于2026年1月4日公布,核准中信百信银行修改后的公司章程。

对百信银行而言,2025年营业收入继续增长,普惠小微、消费金融、经营贷等业务仍在推进。与此同时,净利润、资产质量和资本充足水平等指标出现新变化。对于仍保留独立法人形态的直销银行而言,规模延展固然重要,增长最终能否沉淀为更厚的利润,同样重要。2026年,百信银行面对的,并非收入还能增长多少,而是收入增长之后,利润留存、资产质量等几项核心指标能否一同改善。对此,我们不妨拭目以待。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。