嘉银科技业绩全线恶化,营收近乎腰斩首现亏损,缩量与合规双重承压观点

美东时间6月23日盘前,嘉银科技发布2026年一季度财报,交出了一份堪称“惨烈”的成绩单。

(封面图来源:千问)

作者 | 朱朝阳

来源 | 零壹财经

美东时间6月23日盘前,嘉银科技发布2026年一季度财报,交出了一份堪称“惨烈”的成绩单。

贷款规模同比接近腰斩,且对二季度的预期环比还要再砍半,营收同比暴跌近60%,单季净亏损6170万元,成为已披露一季报的美股助贷平台中唯一录得亏损的公司。

公司资产质量持续恶化,M3+逾期率一年翻倍有余,现金储备蒸发超过90%,核心管理层剧烈动荡,资金端也面临压力。

而旗下“你我贷”和“极融借款”仍在发放36%的高利率贷款,第三方投诉累计已超11万条,合规危机与经营困境双重叠加。

财报发布后首个交易日,嘉银科技股价大跌28.39%,资本市场用脚投下“悲观”票。

01

收入及贷款量腰斩,首现季度亏损

在已披露2026年一季报的美股助贷平台中,嘉银科技是唯一录得净亏损的公司。

财报显示,嘉银科技一季度净收入7.57亿元,同比暴跌57.4%;净亏损6170万元,而2025年同期为盈利5.40亿元。

核心收入来源——贷款便利服务收入仅为4.60亿元,同比骤降68.9%,公司将其归因于交易量减少及服务费调整。业内普遍认为,2025年10月落地的助贷新规划定24%综合融资成本红线,是导致平台盈利模式被锁死的根本原因。

一季度贷款交易量约193亿元,同比下滑45.8%。而公司给出的Q2交易规模指引仅为95亿至105亿元,环比再砍半,同比降幅高达70%以上。这种收缩力度,在上市助贷平台中最为惨烈。

管理层在业绩沟通中表示,二季度将持续主动压降线上现金贷业务,把资产质量放在规模增长之上,优先消化存量不良。但持续激进缩量意味着撮合服务费收入将继续大幅缩水,叠加逾期压力,市场普遍预期公司二季度仍难以回归盈利。

嘉银科技资产质量同步走弱。数据显示,公司M3+逾期率从 2025Q1的1.18%一路抬升至2026Q1的 2.68%。

还有一个不容忽视的点——现金流。截至一季度末,公司现金及现金等价物仅剩4340万元,而2024年末这一数字为5.4亿元,一年多的时间蒸发超过90%。

为缓解流动性压力,公司抵押了陆家嘴总部大楼已被,换来6亿元授信;同时今年4月开启裁员,比例约30%。但在现金流极度紧张的情况下,公司却维持着高分红记录,2025年派息总额达4105万美元,资金分配逻辑引发市场质疑。

财报发布当日,嘉银科技股价收报2.85美元,暴跌28.39%。事实上,嘉银科技股价从2025年6月的18.4美元高点至今,累计跌幅超过80%。

02

管理层动荡,资金端收紧,转型路远

与业绩下滑同步,嘉银科技核心管理层在短短半年内经历了剧烈动荡。

2026年1月,公司时任CTO冯毅离职,原蚂蚁集团人士王喆接任技术与产品负责人;5月15日,公司发布公告,首席风险官徐贻芳辞职,原微众银行人士漆丹接任;紧接着,公司总裁、党委书记王李斌也不再担任核心高管职务。

技术、风控、总裁等核心岗位相继完成人事更替,这与公司战略调整或经营压力不无关系。

与此同时,合作金融机构也在收紧助贷白名单以及合作额度。

据媒体报道,已有部分合作银行因落实监管“属地经营”要求及投诉压力,暂停或收紧与嘉银科技的合作。有市场人士透露,某西北地区两家城商行决定暂停与嘉银科技合作,真实原因是投诉压力过大。

2024—2025年,嘉银科技每个季度都会披露合作金融机构,数量一直在70家左右,2025年末增长到79家,但2026年一季度未披露该数据。这也从侧面反映出部分合作金融机构收紧甚至暂停了资金合作。

在国内主业急剧收缩的背景下,嘉银科技试图通过多元布局寻找新的增长点。一方面,优化车抵贷业务,实现全流程线上化;另一方面,推进海外业务,印尼地区一季度放款规模环比增长20%、同比翻番,墨西哥地区环比增长35%。

但这些业务都没有披露具体的数据,规模及占比都很小,短期内难以填补主页的巨大缺口。这些转型尝试能否在行业洗牌中真正成为新的增长引擎,还是未知数。

03

合规问题缠身,仍在发放36%贷款

嘉银科技业绩断崖背后,长期粗放运营积累的合规问题也在持续发酵。

2025 年 10 月助贷新规正式落地,明确平台所有增信服务费、担保费、管理费必须全部计入综合融资成本,划定年化 24% 的利率红线。但据零壹智库发布的《金融消费者权益保护报告(2026)》披露,嘉银科技旗下“你我贷”仍在投放APR(年化利率)达36%的贷款。

2026年3・15 前夕,国家金融监督管理总局专门约谈你我贷等5家平台运营机构,直指其营销宣传不规范、息费披露不透明、催收管理不合规等问题。即便如此,你我贷的整改也未迅速到位,变相砍头息的问题仍然较为普遍。

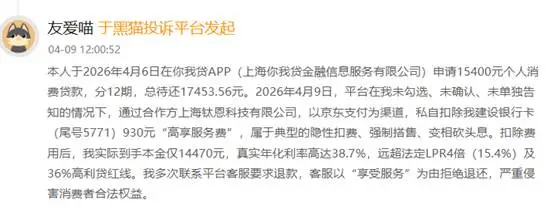

有用户在黑猫投诉平台表示,其于2026年4月6日在你我贷申请15400元个人消费贷款,分12期,总待还17453.56元。2026年4月9日,平台在未勾选、未确认、未单独告知的情况下,通过合作方扣除930元“高享服务费”,实际到手本金仅14470元,真实年化利率高达38.7%。

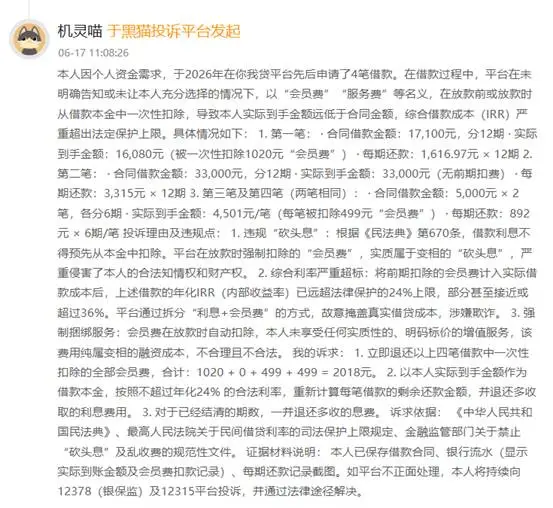

另有用户表示,2026年借了4笔款,有3笔都提前扣除了所谓的“会员费”。

截至目前,在黑猫投诉平台上,你我贷及极融借款投诉总量超过11万条,2026年以来就有1.6万笔,仅次于乐信。在消费保平台上,你我贷-极融借款投诉总量也超过3万条。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。