业绩亮红灯、股价跌跌不休:华熙生物有点难快讯

业绩亮红灯,股价跌跌不休。

业绩亮红灯,股价跌跌不休。一段时间以来,“医美第一股”华熙生物不太好过。

据财报显示,华熙生物2023年营收出现明显下滑,净利润也出现负增长,主要财务数据变动幅度达30%以上。华熙生物对此的解释是,这是因占营收比重最大的功能性护肤品业务出现阶段性下降所致。

一个可供对照的数据则是:2023年中国护肤品市场规模已突破2804亿元,同比增长9.3%。国产头部品牌比如珀莱雅、贝泰妮等,2023年前三季度营收都实现了两位数增长,增速分别为32.47%,18.51%。

也就是说,国内护肤品市场整体正在高速发展中,而华熙生物掉队了。

丨华熙生物2023年财务数据,主要财务数据变动幅度达30%以上

同时,截至3月15日收盘,华熙生物市值301.1亿,对比巅峰期的1473.6亿,两年时间内蒸发超千亿,缩水近80%。

另一个可供对照的数据是,昔日“医美三剑客”中,截至3月15日收盘,爱美客市值735.8亿,昊海生科虽市值190.67亿不及华熙生物,但处于微涨态势。对比2021年市值峰值,华熙生物、爱美客和昊海生科分别为1473.60亿、1774.15亿和480.41亿,华熙生物跌幅最大。

事实上,华熙生物为维护股价已作出了努力。2023年8月29日,华熙生物审议通过《关于以集中竞价交易方式回购公司股份的议案》,回购金额不低于2亿元不超过3亿元。截至2024年1月31日,已累计回购2,336,837 股,总计支付资金约1.6亿元。但是此举收效甚微,也仅仅是把股价从1月底的50元左右拉升至如今的62元左右而已。

在外界的唱衰声中,华熙生物表示:在流量红利趋缓的背景下,现阶段的增速放缓,实际上是公司主动作出的战略调整。

但事实上,华熙生物的困局远不止于此。

这些年来,华熙生物从B端转向C端,应该说,从大风向上看无甚过错。但是,华熙生物在C端的布局上,无论是功能性护肤品还是功能性食品饮料等,产品线庞杂且同质化严重,始终缺少独具优势的爆品;而且营销粗放,费效比高,严重挤压科研创新。这些都导致其竞争力大打折扣,如今,华熙生物又投身重组胶原蛋白生物合成赛道,但前景如何尚未可知。

成败玻尿酸:产品繁多,但同质化严重

华熙生物创立于2000年,以微生物发酵法生产玻尿酸起家,其创始人赵燕被称为“玻尿酸女王”,其玻尿酸销量一度占据全球玻尿酸市场的半壁江山,面向B端的原料和终端产品在其总营收中占比90%以上。

2018年前后,随着玻尿酸产品供给端红利期逐渐结束,华熙生物的业务也随之见顶,营收和利润下滑。华熙生物被迫转向C端,主攻功能性护肤品,推出了国内首款“润百颜”玻尿酸次抛原液。无菌灌装、单支次抛能够有效保持产品的新鲜度和活性,一次用完即抛,避免了多次污染和氧化。这款产品迅速获得了用户和市场的认可,润百颜很快成为华熙生物旗下第一个销售额步入10亿级的品牌。

随后,华熙生物乘胜追击,相继推出了十多个护肤品子品牌,覆盖玻尿酸修护、敏感肌、抗初老等产品线。市场知晓度较高的有主打抗衰老护肤的品牌夸迪、针对油性肌肤的BM肌活,以及专为敏感肌肤设计的米蓓尔。其中,润百颜、夸迪的销售额均已步入10亿级,一定程度上为华熙生物抢占了更多的市场份额。此外,华熙生物还涉足功能性食品和饮料领域。

在功能护肤和热潮和流量红利中,华熙生物在转向C端的四年间一路高歌猛进,仅功能性护肤品营收规模就从6亿元增长到46亿元,营收占比超过72%,甚至连续三年年度营收增速超过100%,成为继玻尿酸之后的又一营收支柱。

但是,自2023年开始,华熙生物就显现颓势。

早在2023年半年报中,华熙生物主推的四个护肤品牌均出现了下滑。其中,BM肌活同比降幅最大,达29.62%;米蓓尔同比下滑16.81%;夸迪同比下滑10.10%,知名度最高的首个10亿品牌润百颜也同比下滑了2.04%。

下滑趋势也延续到了2023年第三季度,三季报显示公司营收42.21亿元,同比下降2.29%;归母净利润约5.14亿元,同比下降24.07%。

到第四季度,这四个品牌的营收更是断崖式下降——要知道,四季度还有一年中最重要的销售节点“双十一”。第四季度单季度实现营收18.60亿元,同比下滑8.79%,归母净利润0.73亿元,同比下滑75.11%,扣非归母净利润0.54亿元,同比下滑78.46%。

如此大的反差,在护肤品整体市场依然稳步增长的环境下,对比格外鲜明。市场在,用户也在,不少竞品甚至在持续增长。高光是难以持续,但华熙生物何以就暗淡至此呢?

其实,纵观华熙生物的护肤产品线不难发现,润百颜主打“玻尿酸科技修护美学”、夸迪声称“冻龄抗衰”、米蓓尔自诩“敏感肌专家”、BM肌活强调“和年轻人玩到一起”。看上去有意做了区分,但名目繁多噱头变换背后,都还是玻尿酸,产品同质化严重。

玻尿酸确实引领过一时风潮,但风潮说变就变,玻尿酸失宠,主打玻尿酸的护肤品必然会被抛弃。

护肤品市场早已是成熟的、竞争充分的市场,用户跟风带来一段时间的销量增长并不意外。但要长久地留住用户,经过用户和市场的检验,在时间沉淀下形成的产品力和品牌力才是不二法门。

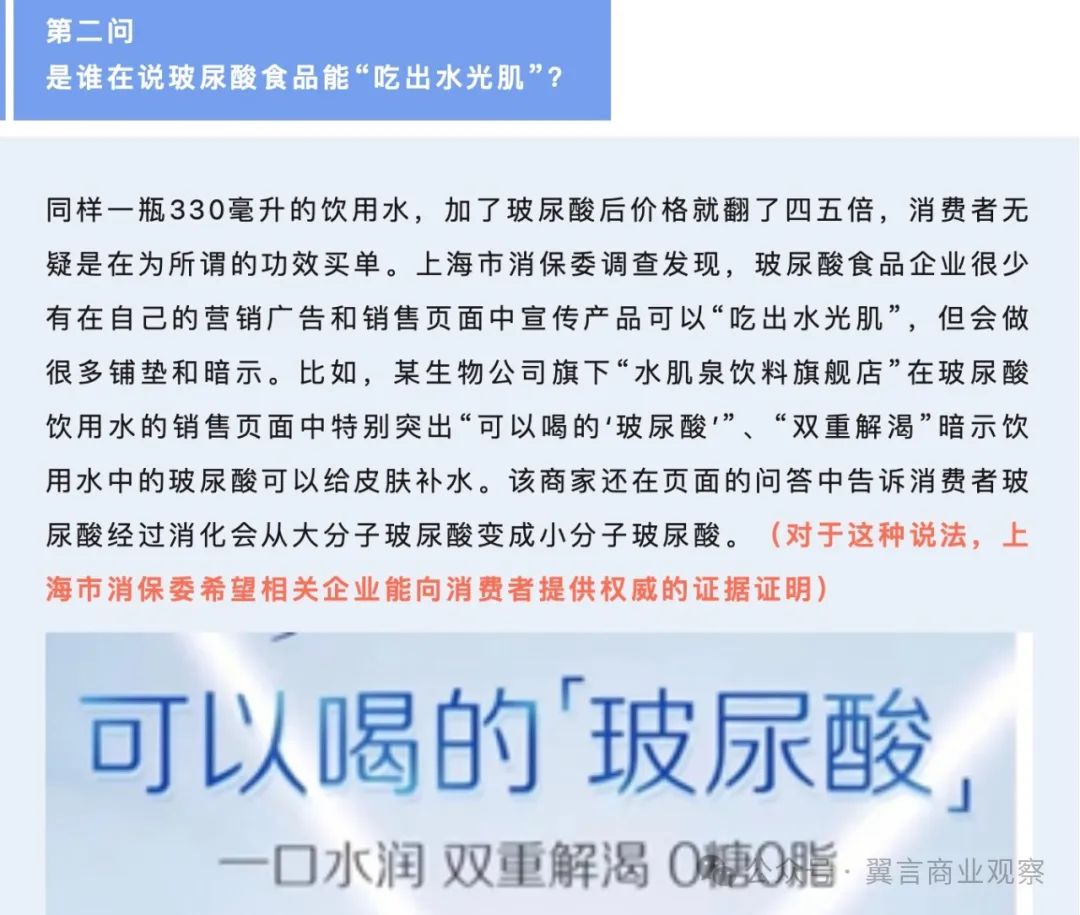

丨上海市消保委发文四问玻尿酸食品乱象,质疑所谓的“可以喝的玻尿酸”“吃出水光肌”

在功能护肤品之外,华熙生物在2021年就涉足功能性食品和饮料,先后推出玻尿酸水品牌“水肌泉”、食品品牌“黑零”和果饮品牌“休想角落”。但是,这些宣称“可以喝的玻尿酸”“吃出水光肌”的产品依然主打玻尿酸,而且刚推出就伴随诸多质疑。

无论在淘宝、小红书还是黑猫投诉平台,都有用户发帖称自己可能是交了智商税,甚至上海市消保委还在官方公众号点名“水肌泉”涉嫌虚假宣传。

事实上,与其他产品线相比,这些功能性食品和饮料上的营收几乎可以忽略不计,其占比最高时也不足1.4%。

也就是说,华熙生物在功能性食品和饮料上的尝试几乎颗粒无收。

华熙生物靠玻尿酸起家,试图将B端的成功复制到C端,但奈何“一招鲜吃天下”的路子行之未通,可谓当初成也玻尿酸,如今颓也玻尿酸。

成败营销:费效比走高,殃及研发创新

华熙生物财报显示,2023上半年销售费用高达14.2亿元,约占营业总成本的54%;其中,线上推广服务费就高达约7.39亿,超过总销售费用的50%,广告宣传费也达到2.31亿。

横向参照一下,2022年华熙生物的营销费率达47.95%,远超同行业爱美客的8.39%、昊海生科的31.9%和贝泰妮的40.84%。

但是,高企的营销费用和费率并未带来更好的回报,反而是逐渐下降的净利润。

纵向对比,从2019年到2022年,华熙生物的销售费率近乎翻倍,从27.65%逐年上涨至47.95%;而其净利率却逐年下滑,分别为31.06%、24.53%、15.81%、15.27%。

华熙生物C端产品的主要售出渠道是线上直销。2022年报显示,其直销营收约46.49亿,在总营收中占比73.11%。而在线上直销中,直播带货又是最常见的一种方式。

丨李佳琦直播间正在售卖华熙生物旗下产品

据公开信息显示,仅2020年8月,华熙生物在当时两大超级主播李佳琦、薇娅的直播间总投放高达8次,其中夸迪4类产品登陆李佳琦直播间4次,肌活、润百颜登陆薇娅直播间各2次。

必须承认,华熙生物在直播带货营销上的大手笔一度为其带来了营收增长和品牌知名度。公开信息显示,仅2020年华熙生物旗下的夸迪玻尿酸次抛原液系列在李佳琦直播间的总销量就已达到了2400万支。当年“双11”期间,润百颜全平台销售额2.5亿元,天猫“双十一”开售仅18分钟销售额破亿元,“双十一”销售总额同比增长137%,高居天猫面部精华国货榜第一名。

尝到甜头后,华熙生物形成了路径依赖,继续重金投入。2022年其功能性护肤品营收同比增长38.80%,其财报指出,该增长主要系渠道运营方面,本年度公司深耕天猫平台的同时,高度重视抖音电商渠道布局,建立直播运营团队,同时保持与达人直播合作,护肤品业务在抖音、天猫渠道收入增长迅速。

除了直播带货,社交媒体也是华熙生物营销的重要战场。据公开报道,在2021年,润百颜旗下的产品已经被近250位KOL(关键意见领袖)和超150位KOC(关键意见消费者)“种草”,并实现了超2亿次总曝光以及300万次总互动。

现在到小红书搜索“润百颜”,依然可以找到4万+笔记、700+商品链接。但是,那些所谓的“亲测”“摸着良心说”“不踩雷”“闭眼入”背后,还不都是巨额的营销费用在燃烧。

只是,随着流量越来越贵,企业的利润空间势必进一步被压缩,营销的费效比越来越高。过度依赖营销的华熙生物,要么持续烧钱以换取市场份额挽回颓势;要么压缩其他成本,留下利润空间。

在2023半年报中,华熙生物表示,以后将在渠道端增加自播等销售方式的占比,加强品牌复购。

只是,知易行难,况且戒掉路径依赖哪那么容易?

而在商业实践中,被压缩的“其他”往往是研发。

事实上,华熙生物确实多次被诟病“重营销轻研发”,很难说不是因为粗放的、持续攀升的营销费用所致。

纵向地看,自2019年起,研发费用逐年增速约为77.6%、50.4%、101.4%、36.5%, 与之形成鲜明对比的是与销售费用的逐年增速分别为:83.7%、110.84%、121.62 %、25.17%。而且,研发费用最高时也是以“亿”计,远不及动辄“十亿”计的营销费用。

这对于一家自诩“生物科技”“坚信科技创新是发展原动力”的公司而言,可不是好消息。

而横向来看,华熙生物的研发投入也远低于巨子生物、贝泰妮等同行友商。其核心专利甚至被曝是购买而得,比如,面对上交所问询,华熙生物已经承认“微生物发酵法”专利是从别的研究所收购的。

这已经有点动摇其所谓“生物科技公司“的根基了,不禁要问:“发展原动力”究竟从何而来?

合成生物能否助华熙生物辉煌再现?

从B端到C端,从玻尿酸原料到功能护肤品,市场变了,用户变了,华熙生物的核心产品不灵了,试图寻找的第二增长曲线也失灵了。但华熙生物一直在寻找下一个可能的增长点。

如今,华熙生物瞄向了重组胶原蛋白市场。

多方信息显示,华熙生物已对此有了深度布局,比如收购有多款胶原蛋白护肤品的益而康生物、研发相关原料等。

去年年底,华熙生物表示,已借助合成生物学技术,成功开发自有知识产权的重组Ⅲ型人源胶原蛋白原料。

国金证券研报中显示,重组III型人胶原蛋白或将替代高端玻尿酸、再生类针剂、动物源胶原蛋白部分市场。

有相关数据预测,到2026年,基于胶原蛋白的皮肤专业护理产品的市场份额将超过玻尿酸,年复合增长率达52.6%;到2027年,中国胶原蛋白的整体市场规模将达到1738亿元,其中重组胶原蛋白产品的市场规模为1083亿元,占比62.3%。

不过,也有业内人士表示,目前动物胶原蛋白在市场上有着长久的应用历史和成熟的产业链,重组胶原蛋白尚需进一步验证其效果、安全性和经济性,扩大生产规模并提高生产效率才能逐步取代动物胶原的市场地位。

尽管如此,华熙生物依然在2022年已经将合成生物上升至公司战略层面。因为在赵燕看来,合成生物是通向未来科技最基础的学科,在全球竞争维度中,它甚至超过芯片。

自2010至2020的10年间,全球合成生物融资规模从4亿美元快速增长至180亿美元,年复合增长率达46%。另据麦肯锡预测,2030-2040年间,全球合成生物学每年带来的经济影响将达到1.8万亿美元至3.6万亿美元。

听上去,这是一个着眼未来的长线布局。但是,放长线能否钓大鱼,重现“玻尿酸大王”式辉煌,还是一个未知数。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。