利润狂飙50%背后,分期乐被监管“点名”:是谁在为乐信的财报买单?观点

近日,一场来自监管层的通报,将美股上市金融科技公司乐信及其核心产品分期乐推上了风口浪尖。国家金融监督管理总局对五家平台运营机构实施了集中监管约谈,直指营销误导、息费不透明、不当催收等行业痼疾。

作者 / 丛杰

出品 / 科技Nice

近日,一场来自监管层的通报,将美股上市金融科技公司乐信及其核心产品分期乐推上了风口浪尖。国家金融监督管理总局对五家平台运营机构实施了集中监管约谈,直指营销误导、息费不透明、不当催收等行业痼疾。

在这份名单中,分期乐赫然被排在被约谈的“头号”位置。这不仅是一次简单的行政警示,更是对整个消费金融行业野蛮生长模式的一次彻底清算。

一边是监管的重拳出击与消费者的怨声载道,另一边却是母公司乐信逆势狂飙的亮眼财报,这种极具魔幻色彩的撕裂感,正揭示出现代消费金融光鲜外衣下的隐秘角落。

监管风暴下的“畸形繁荣”:一半是海水,一半是火焰

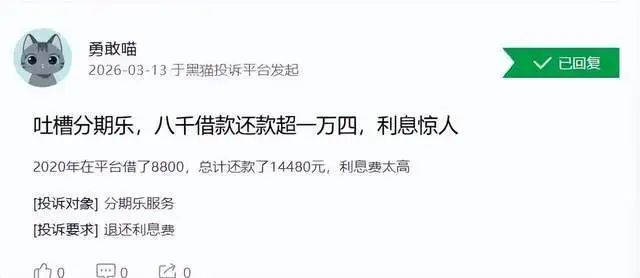

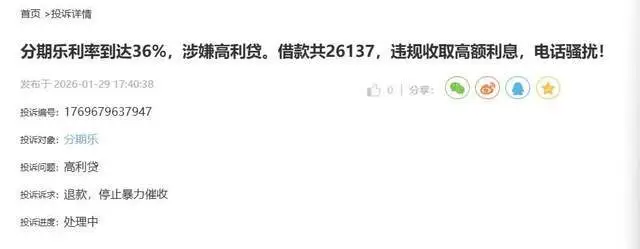

分期乐之所以成为本次监管约谈的“违规典型”,其背后惊人的投诉数据是无法回避的铁证。在五家被约谈平台共计约28万条的投诉总量中,分期乐一家就独占了超16万条,占比高达57.14%。

这个数字不仅反映了其庞大的业务体量,更折射出其商业模式中根深蒂固的用户体验缺失与合规漏洞。大量消费者的控诉将分期乐的敛财手段暴露无遗:表面上打着“普惠金融”和“低门槛借款”的旗号,实则通过极其隐蔽的手段将借款成本不断推高。

许多涉世未深的年轻借款人一旦踏入,便深陷泥潭。平台往往将贷款进行巧妙分拆,用看似轻松的小额、超长分期来麻痹借款人,但在背后却叠加了名目繁多的“信用评估费”与“担保服务费”。这种将高利贷进行“合规化包装”的手法,导致大量贷款的实际综合年化利率轻易击穿36%的红线,甚至逼近40%。

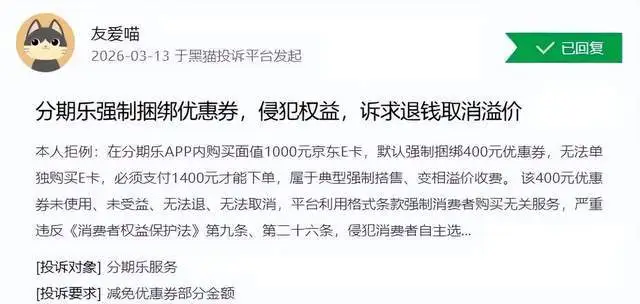

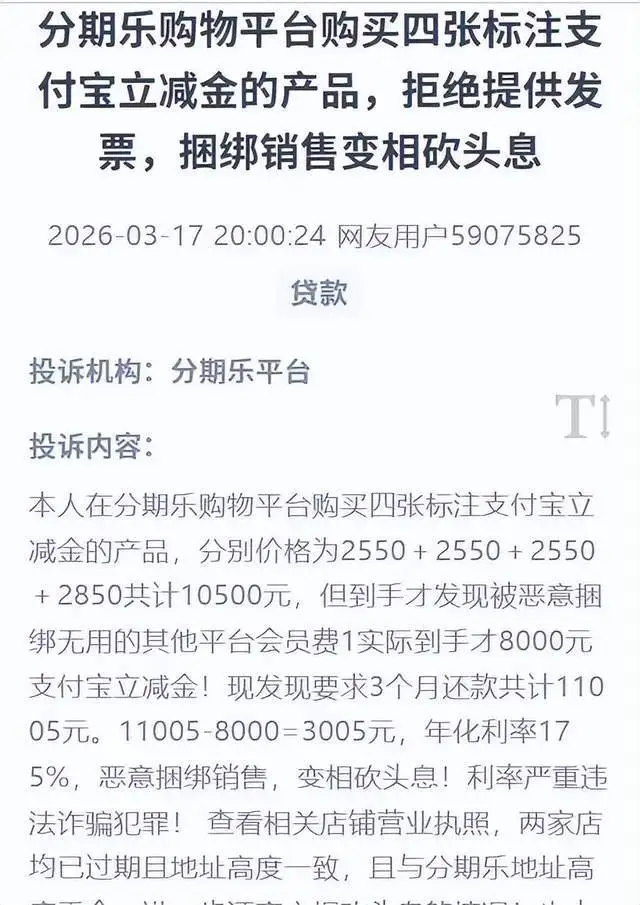

更为恶劣的是强制搭售与捆绑销售的套路。借款人为了获取现金,被迫在不知情或别无选择的情况下,高溢价购买买吖超市卡、京东E卡甚至所谓的“生活服务套装”。借3000元却背上4950元的债务,花1400元只能买到1000元的购物卡和一堆无用的代金券,这种变相的“砍头息”几乎榨干了借款人的最后一丝流动性。

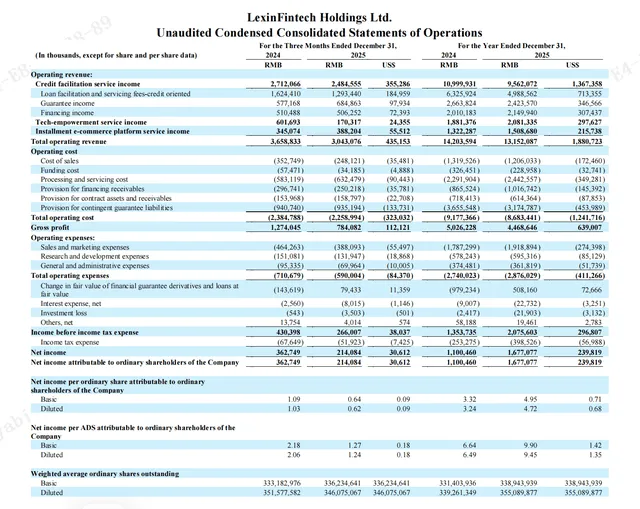

然而,正是建立在这些无数年轻借款人沉重债务之上的,是乐信令人咋舌的盈利能力。根据乐信披露的财报数据,2025年全年公司实现了131.52亿元的营业收入,虽然同比小幅下滑7.4%,但其归母净利润却逆势大涨52.4%,达到惊人的16.77亿元;经调整后的归母净利润更是达到了17.95亿元。

这种“增利不增收”的奇特现象,虽然在财务操作上得益于信用减值损失的大幅减少,但本质上依然是依靠分期乐高昂的息费收入在持续输血。当企业的利润建立在对缺乏金融常识群体的精准收割之上时,这种繁荣注定是畸形且脆弱的。

难逃“原罪”拷问:撕不掉的校园贷标签与合规困局

要理解分期乐如今的合规困境,必须回溯其发家史。2013年上线的分期乐,是国内分期购物电商模式的开创者,而它最初瞄准的靶心,正是那些有着强烈消费欲望但被传统金融体系拒之门外的在校大学生。通过疯狂的校园地推,“零首付买手机”的口号让分期乐在资本的推波助澜下迅速跑马圈地,一度覆盖了全国99%的高校。

然而,这种带有原罪的扩张很快迎来了反噬。2016年,伴随着过度消费、高利贷陷阱甚至恶性事件的频发,全社会对校园贷展开了猛烈的声讨与严厉的打击。

面对生死存亡的监管风暴,分期乐在2016年紧急升级为乐信集团,开启了一场声势浩大的“合规包装”与战略转型,试图将客群全面转向白领和蓝领阶层,并成功于2017年在纳斯达克敲钟上市。上市后的乐信竭力将自己塑造成一家助贷与科技赋能平台。但令人遗憾的是,剥开这层科技与电商的外衣,其底色依然难以摆脱对年轻下沉客群的路径依赖。

尽管乐信多次公开声明其从事的是撮合业务,已将校园贷推荐给银行,但实际上,关于分期乐向在校学生违规放贷的投诉至今未曾断绝。媒体的深度调查和法院的过往判决都曾揭示,其底层逻辑和获客惯性依然在向这个群体倾斜。

在纯线上的借款流程中,只要借款人年满18岁且不主动表明学生身份,平台在实际操作中往往缺乏足够的技术意愿或能力去进行精准拦截。这种“睁一只眼闭一只眼”的默契,让校园贷的阴影如同附骨之疽,始终萦绕在分期乐的头顶。只要这种依靠向弱势群体贩卖金融杠杆的商业基因不彻底改变,合规对分期乐而言,就永远是一个无法破解的死局。

十字路口的抉择:财务粉饰难掩主业疲软,真转型迫在眉睫

如今的乐信,正站在一个决定生死的十字路口。表面上看,2025年近18亿元的净利润依然光鲜,但如果深究其利润表,就会发现这并非业务内生性增长带来的红利。

其利润的大幅增长主要归功于或然负债拨备从2024年的36.56亿元降至31.75亿元,加上担保负债减值损失转回,两项合计贡献了近10亿元的利润空间。这种依靠资产质量账面改善和成本缩减带来的盈利,掩盖了主营业务正在萎缩的残酷现实。

占绝对大头的信贷便利服务业务(主要来自分期乐)全年收入同比下降了13.1%。更致命的信号来自于2025年第四季度,随着10月份助贷新规的正式落地实施,乐信当季营业收入大幅下滑16.8%,归母净利润更是暴跌41%。

同时,活跃用户数据也在亮起红灯:虽然累计注册用户仍在增加,但2025年第四季度的活跃用户数仅为450万,同比萎缩了3.8%。这意味着,平台不仅越来越难以获取高质量的新用户,连留存老用户的能力也在经受严峻考验。

面对主业的天花板和日益收紧的监管绞索,乐信并非没有尝试过自救。公司高层寄希望于通过AI技术赋能、出海墨西哥和印尼等新兴市场,以及深化分期电商场景来寻找第二增长曲线。然而,出海面临着极高的地缘风险与惨烈的本地化竞争;而被寄予厚望的分期电商,目前又深陷捆绑销售和套路贷的泥潭。

在强监管时代,消费金融的核心竞争力已经从过去比拼放贷规模、收割下沉流量,彻底转变为比拼精细化风控、真实的运营效率以及真正践行普惠金融的能力。乐信如果不能痛下决心,彻底刮骨疗毒,斩断伸向违规高息和套路营销的黑手,仅仅依靠概念包装和账面腾挪,终将被那些合规前行的同行所抛弃。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。