放贷5100亿!265万罚单挡不住中原消金的违规生意观点

中原消费金融规模成绩单背后,却隐藏着难以忽视的合规危机。

出品:山西晚报·刻度财经

中原消费金融规模成绩单背后,却隐藏着难以忽视的合规危机。

中原消费金融作为持牌经营的消费金融机构,凭借股东资源加持与助贷模式的推动,实现了业务的快速扩容,累计放贷规模已突破5100亿元。

但这份规模成绩单背后,却隐藏着难以忽视的合规危机。2019年至2026年间,该机构先后三次收到监管罚单,累计罚金达265.6万元,同时黑猫投诉平台上相关投诉量已超2.3万条,2026年3月更是陷入“买号催收”的隐私争议。

从监管层面看,从信贷资金违规流入股市,到合作机构管控不严、核心环节外包,再到违反征信管理规定,每一项处罚都凸显出中原消金内控机制的薄弱与风险防控的缺失。

而消费者的集中投诉,则揭开了其业务端的诸多乱象:隐性收费导致部分产品实际年化利率超标,暴力催收、信息泄露等问题频发,从贷款申请到款项回收的全流程,消费者权益多次受到侵害。

中原消金的发展呈现出双重性:一边是业绩的高增态势,2022年至2025年上半年,其总资产、营收、净利润保持攀升态势,规模效应不断释放;另一边则是风险的持续累积,助贷渠道依赖度高、收入结构单一、不良贷款率居高不下,坏账压力与合规风险叠加。

2025年10月,掌舵中原消金近九年的首任总经理周文龙离任,随后内部元老邵航接任总经理,与董事长马景鹏组成新管理团队,直面合规遗留问题。当前,在消费金融强监管常态化的行业背景下,中原消金正处于关键的转型十字路口,如何摆脱助贷依赖、重塑内控体系、平衡规模与合规,成为其能否实现可持续发展的核心考验。

01

罚单与投诉双重夹击,又陷“买号催收”争议

作为中原银行与华平投资联手打造的持牌消费金融平台,中原消金曾凭借股东资源与助贷模式实现快速扩张,累计放款超5100亿元,但2019年至2026年的三张罚单与超2.3万条消费者投诉,揭开其“规模优先、合规后置”的发展硬伤。

2019年,中原消金因信贷资金违规流入股市被罚30万元,2024年2月又因合作机构管理不审慎、核心环节外包、身份核验失效被罚款160万元,2026年1月再因征信采集、提供、查询违规领到75.6万元罚单,三次处罚精准命中资金流向、合作方管控、征信管理三大核心业务领域,累计罚金达265.6万元,直指其内控体系形同虚设、风险防控全面失守的残酷现实。

监管的持续敲打并未遏制违规蔓延,反而伴随业务扩张愈演愈烈,截至2026年4月,黑猫投诉平台针对中原消费金融的投诉量突破2.3万条,利率超标、暴力催收、隐性收费、信息泄露等问题集中爆发。

图源/黑猫投诉

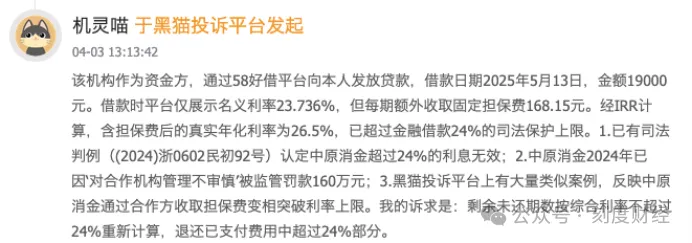

利率问题是投诉核心重灾区,中原消金在助贷渠道捆绑担保费、服务费等隐性成本。一位消费者在黑猫投诉平台表示,中原消金作为资金方,通过58好借平台发放贷款,借款日期2025年5月13日,金额19000元。借款时平台仅展示名义利率23.736%,但每期额外收取固定担保费168.15元。经IRR计算,含担保费后的真实年化利率已超过金融借款24%的司法保护上限。

图源/黑猫投诉

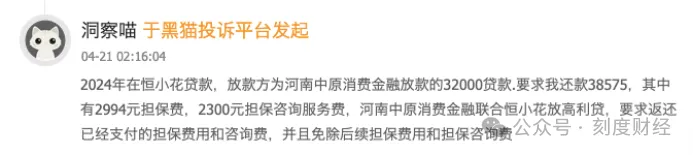

另一位消费者表示,2024年在恒小花贷款,放款方为河南中原消费金融,放款32000元.要求还款38575元,其中有2994元担保费,2300元担保咨询服务费。

图源/黑猫投诉

2026年3月中原消金更是爆发“买号催收”争议,其被曝联合三大运营商以“数据寻回”名义,获取借款人新手机号开展催收。简单来说,就是针对失联借款人,运营商需要根据中原消金提供的客户信息,在自己的数据库里找到用户“活跃度最高”的手机号码,在保证安全的前提下,提供外呼线路进行联络。

面对“买卖个人信息”的质疑,中原消金披露了技术路径,其表示:“当借款人的原有联系方式失效后,运营商会用自身的数据来查找借款人新的活动电话号码,但是不会直接给出真实的手机号码,而是生成一个以176开头、中间有星号的虚拟号码,催收人只能通过运营商通道进行外呼,不能获得或保存真实的手机号码。”

即便如此,涉嫌模糊授权、非法获取个人信息、侵犯消费者隐私的质疑并没有消除。

除此之外,中原消金的砍头息、强制搭售保险、骚扰借款人亲友等问题屡见不鲜,从贷前、贷中到贷后侵害消费者权益,让持牌金融机构的公信力荡然无存。

从罚单叠加到投诉爆发,中原消金的困境绝非个例,而是众多消金机构“重规模轻合规”的缩影。

02

规模与利润高增,高风险模式隐患凸显

作为持牌消费金融行业高增长与高风险并存的典型样本,中原消金的财务表现呈双面性,其规模与利润高增的业绩之下,是助贷依赖、收入单一、资产质量承压与合规风险攀升的隐患。

从核心业绩看,中原消金近年保持稳健高增态势。中原消金在 2022年到2024 年总资产分别为 323.70 亿元、362.65 亿元、424.79 亿元,规模逐年扩张,营业收入分别为 26.52 亿元、29.46 亿元、35.27 亿元,净利润分别为 3.28 亿元、4.16 亿元、5.03 亿元;成本收入比逐年优化,从 51.83% 降至 32.23%,运营效率改善。

2024 年拨备前利润 23.57 亿元,同比增 39.07%,拨备覆盖率升至 189.51%,风险抵补能力增强。

图源/河南中原消费金融股份有限公司2025年度跟踪评级报告

2025年上半年增长进一步提速,实现营收21.5亿元、净利润3.26亿元,同比增幅分别达29.52%、30.4%。截至2025年末,中原消金累计放款超5100亿元,服务客户2800万人,贷款余额突破440亿元,规模效应持续显现。依托中原银行的资金支持与助贷模式的流量红利,中原消金在持牌消金梯队中实现快速崛起,增长动能强劲。

图源/河南中原消费金融股份有限公司2025年度跟踪评级报告

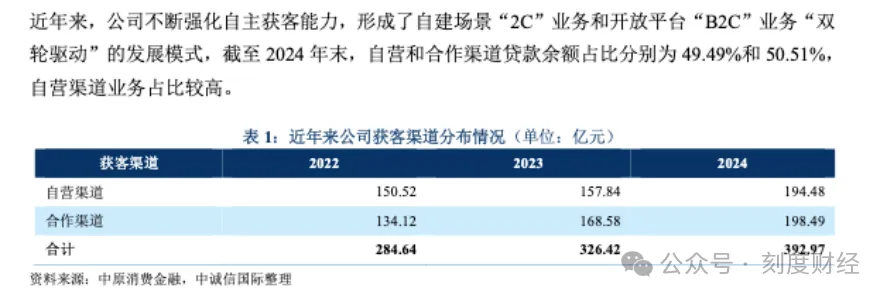

然而,高速增长之下,截至2024年末,中原消金合作渠道贷款余额占比达50.51%,获客、风控、催收等核心环节大量外包,对合作方管理失范,难以掌控业务全流程风险。

收入结构单一,99.9%的收入来自利息与手续费,高度依赖高息放贷,缺乏多元盈利支撑,抗周期能力薄弱。

资本方面,2024 年末资本充足率 11.21%、核心一级资本充足率 10.17%,满足监管要求,但业务扩张仍存资本补充压力。

图源/河南中原消费金融股份有限公司2025年度跟踪评级报告

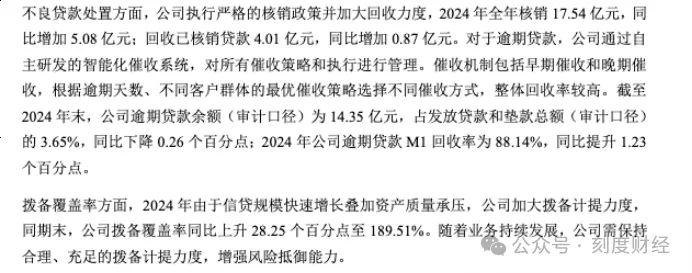

其资产质量承压明显,2024 年贷款余额393亿元,不良贷款率 2.09%,逾期贷款占比 3.65%,M1 逾期回收率 88.14%,全年核销 17.54 亿元,同比增长40%,坏账压力持续攀升,进而催生激进催收等问题。此外,其回收已核销贷款 4.01 亿元。融资结构以拆入资金、应付债券、关联方存款为主,短期债务占比 89.36%,流动性比例 377.54%。

整体而言,中原消金的财务底色是典型的“规模驱动、风险滞后”模式。短期看,助贷与高息模式支撑业绩高增,使其在行业中快速上位。但长期看,核心能力缺失、资产质量隐忧、合规压力加大,正不断透支增长质量。

03

掌舵人更迭,中原消金能否走出困局?

作为河南省首家且唯一的持牌消费金融机构,中原消费金融自2016年12月成立以来,凭借国资、外资、科技的股东架构快速崛起。

图源/天眼查

中原消金注册资本20亿元,总部位于郑州,由中原银行持股49.25%、华平亚洲金融投资持股42%、上海伊千网络持股8.75%,形成地方国资主导、全球资本加持、科技能力辅助的独特格局。

中原消金近十年的发展轨迹,与核心管理层的战略选择深度绑定。首任总经理周文龙作为中原消金奠基人,32岁牵头筹建,拥有中信银行总行背景,自2016年至2025年10月掌舵近九年。其任期内坚定执行“规模优先、助贷狂飙”战略,推动中原消金资产从0扩张至425亿元,贷款余额达393亿元,累计放款超5100亿元。

然而,这种重规模、轻合规的扩张路径也埋下隐患:中原消金先后收到多张监管罚单,黑猫投诉平台投诉量超2万条,在合作机构管理、征信合规、利率定价、催收规范与隐私保护等领域问题频发。2025年10月,周文龙离任并转任海尔消金总经理。

2025年11月,中原消金迎来战略拐点,内部元老邵航获批出任总经理,与2023年接任的董事长马景鹏组成新核心管理团队。

邵航作为中原消金筹建成员,历任总经理助理、副总经理,深耕业务与风控全流程,具备深厚的行业积累,新团队上任即直面前任遗留的合规局面。尽管2025年上半年中原消金营收与净利润仍保持近30%的同比增速,规模与利润惯性增长,但合规风险已成为悬顶之剑。

当前,中原消金正站在规模扩张与合规生存的十字路口。作为河南国资持牌消金的标杆,其“国资+外资”的股东背景赋予资金与资源优势,但长期助贷依赖导致自主风控与获客能力薄弱,合规体系存在漏洞。周文龙时代的模式,在消费金融强监管常态化、利率红线收紧、助贷新规落地的行业背景下已难以为继。

邵航团队若不能彻底重塑内控体系、规范第三方合作、清理业务乱象,将面临更严厉的监管处罚、市场信任流失乃至行业淘汰风险。

未来唯有平衡规模与合规,强化自主风控与场景建设,方能在行业转型期守住河南消金独苗的市场地位,实现高质量可持续发展。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。