借款7200元被秒扣1498元,易花花“会员费+担保费”背后的高利率陷阱观点

近期,一款名为“易花花”的借款平台陷入大规模投诉风波,黑猫投诉平台显示相关投诉量已达2481条,核心问题集中在高额会员费、强制担保费、砍头息及高利贷等方面。

在监管层持续收紧助贷行业规范的背景下,仍有平台顶风作案,通过拆分收费项目、增设各类附加费用等方式变相抬高实际借贷成本,严重侵害金融消费者权益。

近期,一款名为“易花花”的借款平台陷入大规模投诉风波,黑猫投诉平台显示相关投诉量已达2481条,核心问题集中在高额会员费、强制担保费、砍头息及高利贷等方面。

易花花并非新兴平台,其前身是易借速贷,于2025年4月18日正式更名。平台宣称更名是"为适应市场发展需求",要让服务"如花般绽放",但用户投诉显示,其核心运营模式、收费套路并未发生实质性改变,甚至变本加厉。

01

易花花投诉“风暴”

真实年化利率高达139%

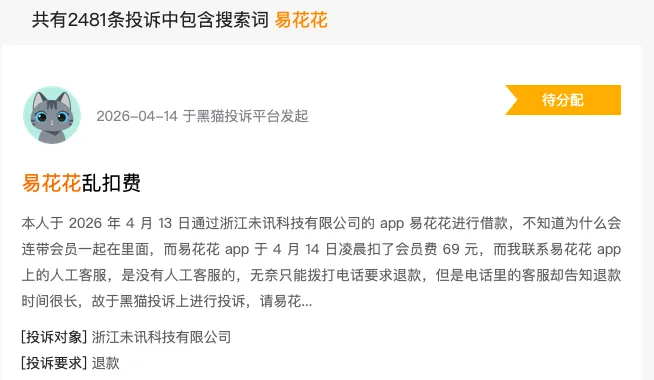

黑猫投诉平台显示,以“易花花”为搜索词的投诉共有2419条,主要投诉内容包括“高额会员费”“恶意扣款”等。易花花的违规收费手段多样,通过名为“会员费”“担保费”“贷后服务费”等多种名目拆分收费项目,将实际借贷成本大幅推高。

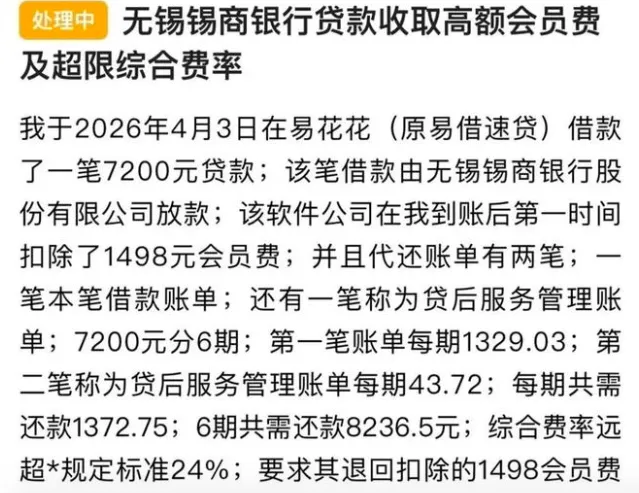

消费保投诉平台上,一名消费者投诉称,2026年4月3日在易花花平台借款7200元,由无锡锡商银行放款,分6期还款。但借款到账后,该公司立即扣除了其1498元的会员费。此外,该笔借款显示有两笔待还账单,一笔为借款账单,每期1329.03元;另一笔为贷后服务管理费用,每期43.72元。经计算,一笔7200元的借款实际到手仅5702元,但后续总计还款金额为8236.5元。

有记者使用IRR利率计算器测算,该笔借款的真实年化利率高达139.68%,远超利率监管红线。

消费日报网报道,有用户借款1万元,除了利息外被收取担保费1690元,合同利率显示为18%,但加上担保费后实际还款利率达到36%。用户反映,合同上并未明示担保费用,还款时才发现每月多出一笔担保费。

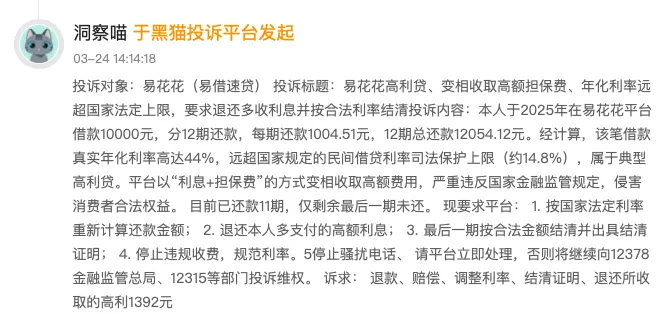

另有用户投诉称,2025年在易花花平台借款10000元,分12期还款,每期还款1004.51元,12期总还款12054.12元,经计算真实年化利率高达44%,远超国家规定的民间借贷利率司法保护上限,属于典型的高利贷。

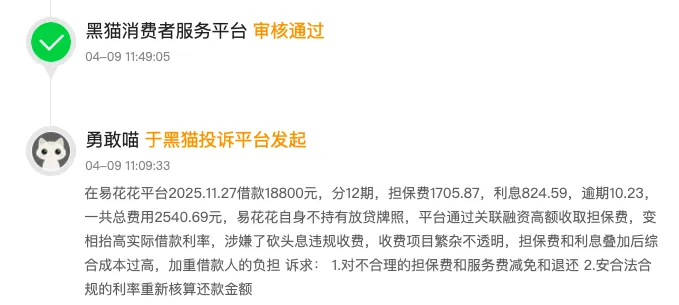

还有用户投诉称,2025年11月27日,在易花花平台借款18800元,分12期还款,担保费1705.87元,利息824.59元,逾期费10.23元,总费用2540.69元。担保费远高于利息本身,平台以“利息+担保费”的方式变相收取高额费用。

此外,会员费捆绑强制扣款。有用户反映,2021年至2025年间在易借速贷(易花花前身)平台累计借款8次,“每笔借款都要求开金尊卡或者易橙会员才能放款”,会员费价格从199元至458元不等,实质上就是变相加息。另有用户在不知情的情况下被开通了299元的会员,平台以影视美食等消费权益为幌子收取费用,实则背后暗藏高额担保费和咨询服务费。

综合上述大量投诉来看,易花花的核心操作路径是通过拆分收费项目、增设各类附加费用的方式抬高用户的实际借贷成本,加重借款人还款压力。

02

背后的关联图谱

从百凌金科到拓川融担

易花花原名“易借速贷”,2025年6月被运营方浙江未讯科技有限公司宣布全面升级并更名为“易花花”。

易花花的运营架构颇为复杂。易花花小程序显示,其平台认证主体为福建拓川融资担保有限公司(下称“拓川融担”)。平台内的隐私协议显示,该平台由浙江霖梓科技控股有限公司(下称“霖梓控股”)、浙江未讯科技有限公司(下称“未讯科技”)、福建迪赛工业设计有限公司(下称“迪赛设计”)联合开发,未讯科技提供运营。

从股权关系来看,迪赛设计是拓川融担的唯一股东,霖梓控股为未讯科技的第一大股东。拓川融担成立于2023年3月,注册资本仅2000万元。未讯科技前身为浙江霖梓科技,目前由霖梓控股与张杰分别持股51%和49%。

值得关注的是,虽然运营方未讯科技与“牌照方”拓川融担之间不存在直接的股权关系,但二者通过实控人任职以及股权运作存在间接联系。

天眼查数据显示,经股权穿透后,拓川融担的实控人毛爱花通过旗下有限合伙企业杭州源霖企业管理合伙企业(有限合伙),持有杭州冠力信息技术有限公司73.5%的股权,而未讯科技的实控人张杰目前担任冠力信息的法人、执行董事兼总经理。

更名之前,“易借速贷”已与老牌助贷平台百凌金科渊源深厚。公开信息显示,未讯科技前身为霖梓科技。2016年,霖梓科技首次推出智能信贷服务;2018年2月,“百凌金科”场景金融项目启动,同年12月,百凌金科与中国联通合作项目“易借”上线,主要依托联通旗下“沃钱包”开展信贷业务。

百凌金科隶属于杭州百凌网络科技有限公司,定位为以云计算为基础、大数据为依托、人工智能为核心的金融科技开放平台。从霖梓科技到百凌金科,再到未讯科技、易借速贷,最终到易花花,这一系列品牌更迭并未改变其核心的业务逻辑。

在业务资质层面,易花花自身并不持有放贷牌照,其运作模式是通过关联融资担保公司收取高额担保费,将贷款的实际成本隐藏在担保合同中。在平台界面,用户只能看到名义上的“本金+利息”,而担保费在还款中才体现出来。

这一模式游走于监管的边缘:表面利率看似合规,加之担保费后实际综合成本大幅飙升。根据《融资担保公司监管条例》,担保责任余额不得超过净资产的10倍,拓川融担注册资本仅2000万元,理论最大担保余额应为2亿元,但据公开信息,平台累计放款量远超此限额。

总结

易花花平台的违规行为并非个例,而是当前助贷行业乱象的缩影。易花花自身并无放贷牌照,却通过关联融资担保公司拓川融担,搭建了一条“银行资金+平台运营+担保收费”的三方通道,使资金方、运营方和收费方的法律责任被人为切割。

在监管趋严的背景下,部分平台仍通过更名换壳、股权嵌套、费用拆分等手段规避监管,严重损害金融消费者权益。监管部门需加强对助贷平台的穿透式监管,打破多层股权嵌套,明确综合融资成本计算标准,加大对违规平台的处罚力度。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。