从创新到垄断?携程三季度暴赚引争议观点

近期不少媒体、自媒体关注携程赚钱能力“爆表”的问题,源于2025年11月18日,携程交出了一份让全市场目瞪口呆的三季报——第三季度实现营收183.67亿元,同比增长15.52%;净利润高达198.9亿元,同比暴涨194%。

01

利润率超100%,携程赚麻了

近期不少媒体、自媒体关注携程赚钱能力“爆表”的问题,源于2025年11月18日,携程交出了一份让全市场目瞪口呆的三季报——第三季度实现营收183.67亿元,同比增长15.52%;净利润高达198.9亿元,同比暴涨194%。

净利润比营收还高,这在中国上市公司财报史上都算得上奇观。

不少媒体举例,三季度贵州茅台的净利润是192亿元,携程比茅台多赚了7个亿。京东、小米这些互联网大厂三季度净利润则分别只有53亿元和123亿元,百度更是亏损112亿元。

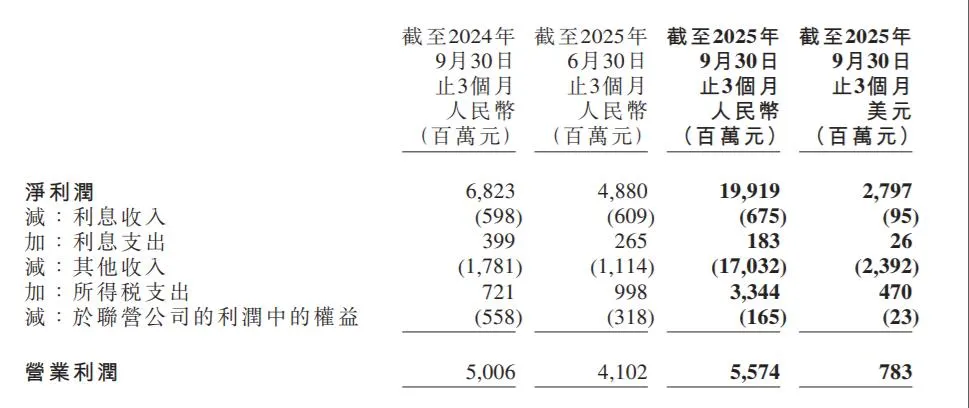

携程如此高的利润是怎么来的?三季报显示,公司利润大涨源于当期的“其他收入”增至170.32亿元,去年同期该项目仅17.81亿元。携程表示,这主要是由于处置某些投资所致。

剔除其他收入部分,携程第三季度营业利润为55.74亿元,相比去年同期的50.06亿元,增长约11.35%。

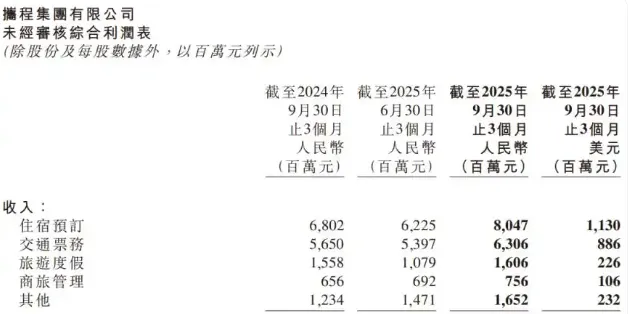

而从各业务板块的营收来看,携程确实整体表现也是抢眼。公司住宿预订收入80亿元,同比增长18%,环比增长29%;交通票务收入63亿元,同比增长12%,环比增长17%;旅游度假收入16亿元,同比增长3%,环比大幅上升49%。

携程在财报中指出,营业收入的增长主要得益于越来越强劲的旅游需求。

可问题恰恰出在这里!旅游需求强、携程赚得盆满钵满时,它赖以生存的酒店和航司伙伴们,却在经历另一番光景。

A股的几家酒店上市公司来看,锦江酒店第三季度营收37.15亿元,同比下降4.71%;首旅酒店实现营收57.82亿元,同比下降1.81%。

航空业同样业绩承压,中国国航三季度营收491亿元,同比仅微增0.9%,净利润36.8亿元,同比下滑11.3%。南方航空、东方航空三季度营收增速略好,但也只不过是3%。携程的收入增速远高于上游供应商。

酒店业营收增长乏力,只能靠降本增效维持利润;航空业"旺丁不旺财",客座率挺高但就是赚不到钱。

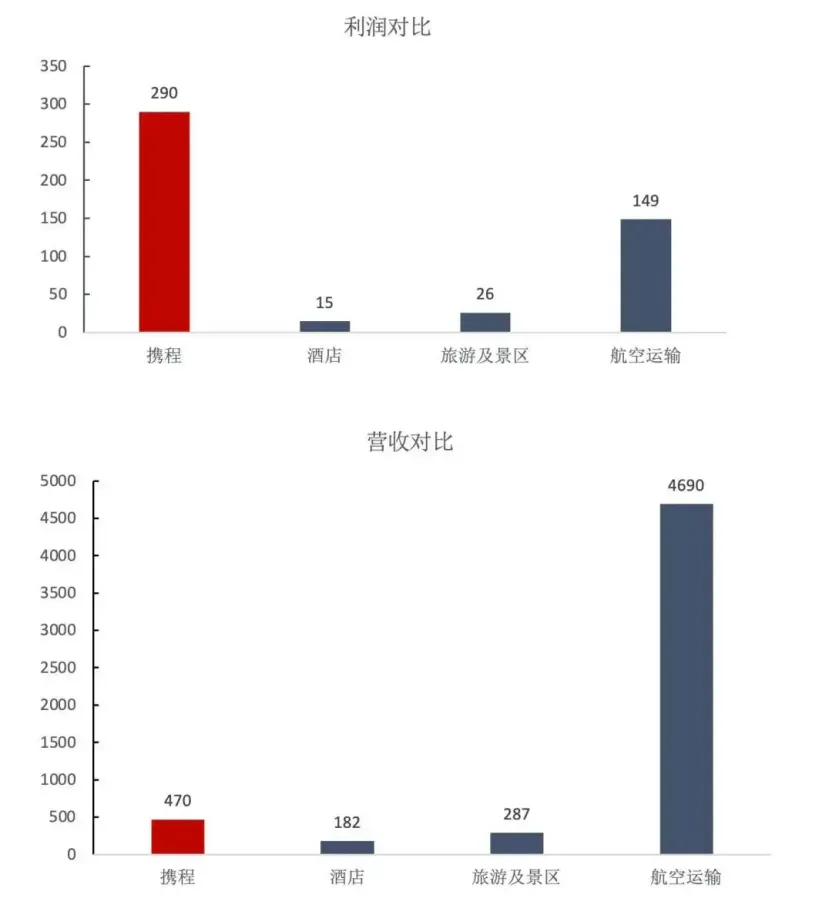

数据显示,A股旅游链各子版块在今年前三季度的净利润分别是,酒店15亿元、景区26亿元、航空运输149亿元,合计约190亿元。而携程前三季度累计净利润290亿元,盈利能力是行业上市公司整体的1.52倍,即便剔除一次性收入影响,携程的净利润也大约是上述几个行业整体的六成。

营收指标来看,酒店、景区、航空运输三大子板块在今年前三季度的收入合计约5159亿元,同期携程只有470亿元。这意味着携程以不到整个旅游链10%的营收,却产生了超过整个旅游链的利润,即便剔除一次性收入影响利润占比依然相当之高。

这有点像一个生态链,本该共生共荣,结果渠道方把“肉”全给吃了,生产者只能“喝汤”。

携程今年第三季毛利率高达81.55%,甚至远高于一众互联网大厂。同期,腾讯、网易的毛利率分别为56.41%、64.10%,携程已经直逼茅台的91.28%。但茅台的毛利率来自品牌溢价和工艺护城河,携程作为一个戳合平台毛利率凭什么这么高?

在整体“蛋糕”确定了的情况下,携程赚得越多,意味着酒店、航司还有旅游产业其他链条的商户让渡的利益越多。

02

谁在赚钱,谁在挣扎?

如果说2025年三季度的净利润有一次性因素影响,那么疫情后的持续盈利,才真正体现了携程的“躺赚”能力。

回溯2023年至今的财报数据,携程的盈利曲线一路陡峭向上。

2023年携程净利润达到99.18亿元,同比增长606.91%,一年时间涨了6倍有余,部分因为疫情导致前一年低基数!但2024年,其净利润继续大幅攀升,达到170.67亿元,同比继续大增72.08%,已经是疫情前2019年净利润(70亿元)的2.42倍!其多项核心业务的盈利能力,远远超过疫情前。

携程越赚越猛的背后,是不时曝出的商家和消费者的怨声载道。

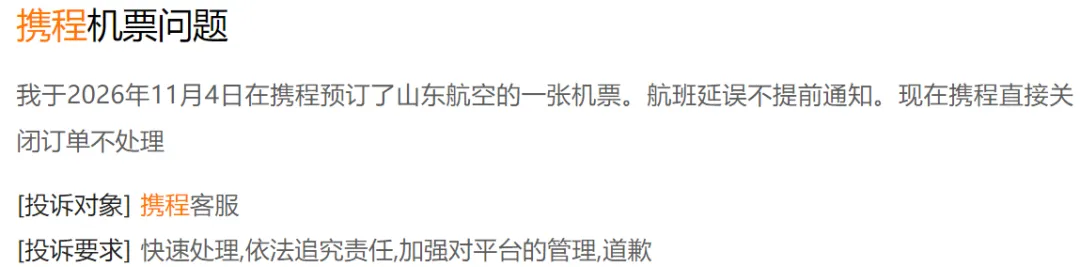

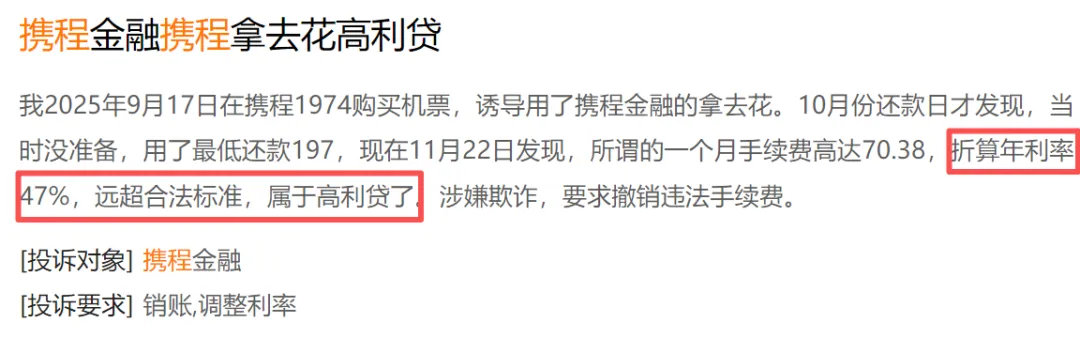

在黑猫投诉平台上,携程作为OTA(在线旅游)头部平台,投诉量稳居前列,累计已有超过15万条,核心问题集中在退款难、乱收费和强制搭售三大类。

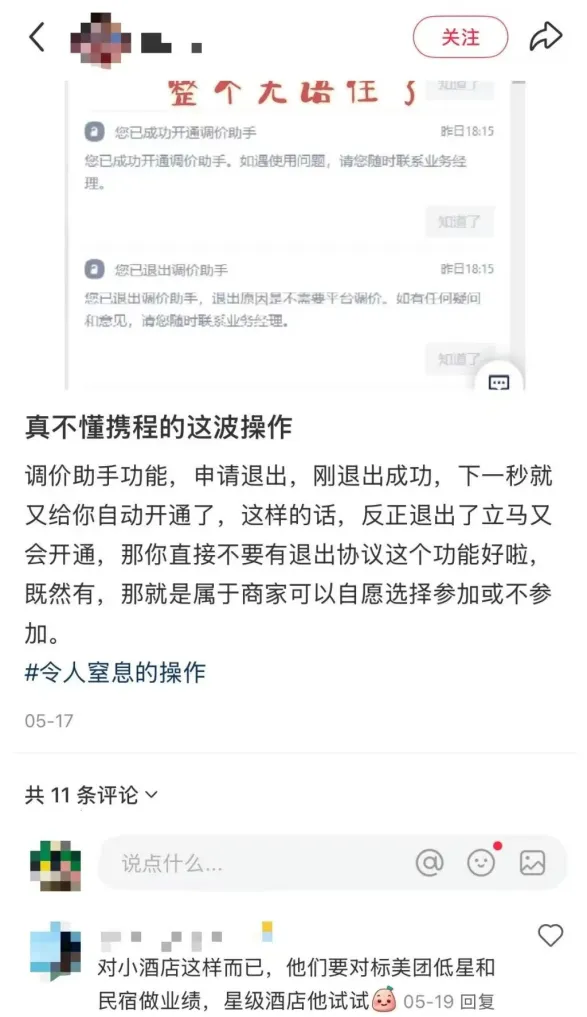

商家的遭遇也类似,甚至更惨。比如今年6月,一些酒店商家在网络上公开爆料,称携程平台在未与酒店充分沟通协商的情况下,擅自修改了他们在平台上所设置的房价。

据央视报道,携程平台要求酒店商户开通名为“调价助手”的改价工具,通过技术手段修改酒店房间价格,并且不经商家允许修改商家的活动折扣。商家还吐槽“调价助手”像个“关不上的水龙头”“关上了还会再自己打开”,投诉往往石沉大海。量身为商家打造的调价助手工具,沦为强制压价的武器。

不少地方的监管部门、消协已经注意到这些现象,多次约谈或点名携程。

早在2018年3月30日,因机票退票费高于票价,携程被深圳市消费者委员会点名,CEO孙洁率高管团队公开鞠躬致歉,彼时携程向深圳消委会提交《情况说明和整改承诺》。承诺对于机票差价问题在技术、服务上进行改进,且表示平台绝不进行任何形式的强制捆绑销售。

同年5月31日,广东省消委会就限制订单退改、产品描述不准确、单方面取消或更改订单、旅行行程临时变更、更改合同收取高额费用、平台第三方商家信息告知不及时、协助消费者维权不力、客服服务不到位、下单进程人性化不足等九大问题约谈携程。

对此,携程公司代表逐一回应省消委会约谈指出的问题,诚恳表态接受广东省消委会监督。

然而,携程的问题并未真正止住,而是在更隐蔽的技术规则层面反复上演。

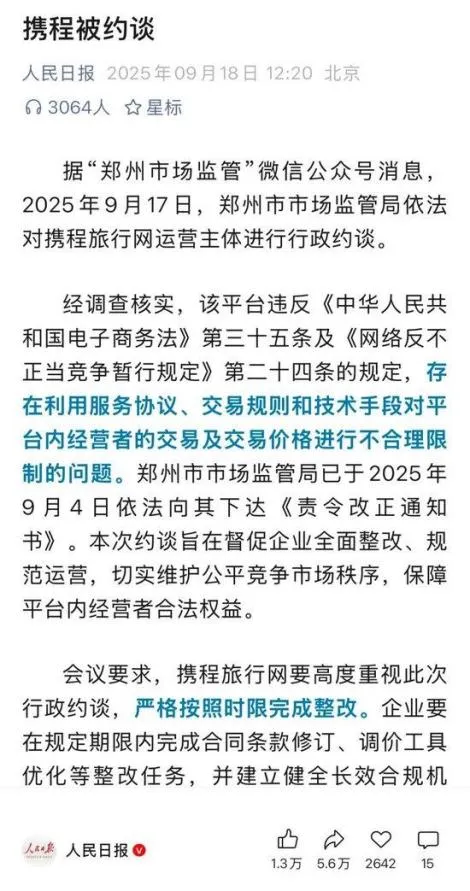

比如今年8-9月,贵州省市场监管局、郑州市市场监管局都先后约谈携程,直指其存在强制开通调价助手、二选一剥夺商家自主定价权等问题,涉嫌违反《反垄断法》和《价格法》。

郑州市市场监管局明确要求携程整改无法退出调价工具的问题,贵州省监管局则禁止平台实施价格欺诈、滥用市场支配地位等行为。

03

携程“背叛”了当初的自己?

时间拨回到二十多年前,携程是以行业革命者的姿态横空出世。

1999年,梁建章、季琦、沈南鹏、范敏四人创立携程。那时订机票酒店,得打电话或者去门店,信息不透明,价格混乱,服务没保障。

携程把线下业务搬到线上,解决了信息差问题,提供了标准化服务,推动了整个OTA行业的发展。酒店和航司也乐于合作,因为携程带来了增量订单。

但当市场份额从10%到30%再到超过50%,携程的商业模式悄然生变。

早期,携程的收入主要来自广告和交易佣金,费率相对合理。转折点出现在2015年之后。随着移动互联网流量红利见顶,OTA行业进入存量竞争,携程开始从效率驱动转向流量垄断。

一方面,携程通过资本运作收购竞争对手,巩固市场份额。国内方面,2015年携程收购去哪儿网,整合后形成国内OTA矩阵。同年,其又收购艺龙,强化住宿预订能力;而此前一年还收购了途风网,拓展国际旅游业务。2025年3月,携程控股民宿品牌大乐之野,布局特色住宿。

另一方面,携程大幅提高佣金率,从商家身上多赚取利润。中泰证券研报显示,携程住宿预订的综合佣金率大概在8%-10%,但这只是“基础版”。要是想评上平台倾斜流量的特牌、金牌,佣金率直接飙升到12%-15%。

而且,在佣金之外还有附加费。就算交了高额基础佣金,商家想让订单多起来,还得额外花钱买推流。停了推流订单就断崖式下跌,实际经营成本比表面的佣金率高多了,相当于给平台交了双重“保护费”。

携程向B端转嫁成本的模式,近几年被进一步放大。2020-2022年,旅游业遭受重创,大量中小酒店濒临倒闭,对OTA平台的依赖度达到顶峰。

2024年,我国酒店总量突破37万家,全国规模酒店总量净增长近3万家,国内酒店RevPAR(平均客房收入)同比降幅达到6%。供过于求的背景下,酒店对流量的需求更为迫切,同行竞争加剧进一步强化了平台在合作中的优势地位。

目前,携程在酒旅市场的GMV市占率属于断层领先,比美团、同程、飞猪、抖音等竞争对手加起来还高,如此便让他们掌握了”定价权”。比如前文提到的,通过调价助手要求酒店提供最低价,通过大数据算法动态调整展示价格,携程实际上成了价格制定者。

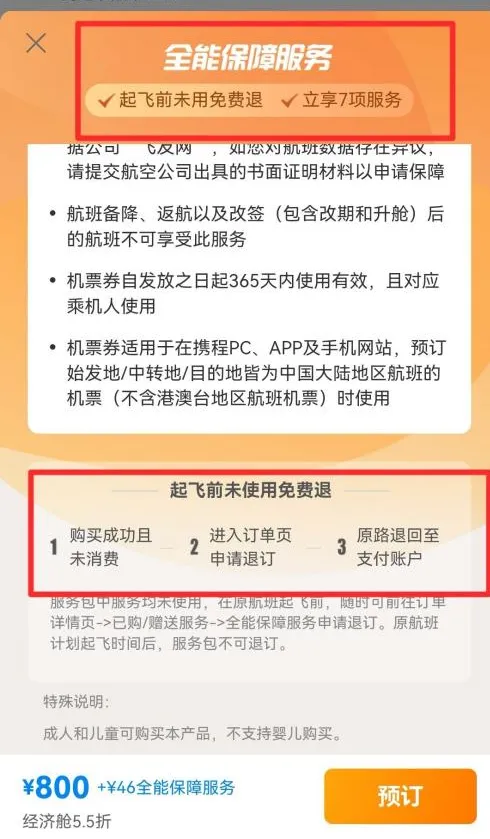

携程对C端的“销售”则更为隐蔽。例如,机票预订页面将保险、抢票服务设为默认选项,用户需手动取消才能获得裸票价格;还通过捆绑销售保险、接送机、酒店券等增值服务,进一步从商家和消费者口袋里攫取利润。

这种模式下,携程的盈利逻辑很清晰——规模越大,议价权越强,抽成越高,收入和利润越高。最终平台、商家、消费者三方的博弈格局变成平台单方面“双赢”的局面,携程在商家这赢一次,在消费者那再赢一次。

然而值得警惕的是,当一家企业开始靠市场支配地位而不是创新服务赚钱时,它的好日子可能也就差不多了。算法压缩商家利润、大数据杀熟、强制最低价,这些手段确实能赚快钱,但也在消耗信任。

未来的旅游行业,属于那些真正创造价值的企业:对消费者,提供透明价格和优质服务;对商家,提供合理佣金和真实流量;对行业,推动效率提升而不是零和博弈。

你觉得携程的下一个十年,会比过去更值钱吗?

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。