高价分期叠加司法纠纷,桃多多助贷业务何时才能合规?观点

作为中小助贷转型分期商城的缩影,桃多多的处境也反映出整个赛道的乱象。

出品:山西晚报·刻度财经

作为中小助贷转型分期商城的缩影,桃多多的处境也反映出整个赛道的乱象。

在金融监管持续收紧的背景下,2025年助贷新规落地后,众多中小助贷平台纷纷转型,桃多多分期商城便是这一浪潮中的典型代表。

打开其平台首页,最高20万元的桃享卡额度与年化利率不超过24%的提示格外醒目,看似贴合监管要求,同步公示的贷款用途限制也彰显着合规姿态。平台覆盖数码3C、珠宝首饰等众多品类,试图以丰富供给吸引用户,为分期消费业务引流。

然而,光鲜的表面下,争议与隐患早已暗流涌动。其商品定价偏高,例如,同款手机与主流电商平台价差明显,平台溢价商品叠加分期利息与隐性担保费,用户实际融资成本存在突破监管红线的隐患。暴力催收、霸王条款等问题同样突出,客服敷衍回应的做法,进一步加剧了用户不满。

转型后的桃多多经营压力同样凸显,其运营方之一的北京宝越融资担保有限公司,因大股东股权被司法冻结,核心运营方上海纬雅近期被法院强制执行。

作为中小助贷转型分期商城的缩影,桃多多的处境也反映出整个赛道的乱象。在合规平台与灰色平台并存的背景下,监管加码正加速行业洗牌。这些争议与风险,不仅关乎平台自身的生存,更是助贷行业转型过程中的合规难题与消费者权益保护痛点。

01

商品溢价较高,

存在“霸王条款”倾向

打开桃多多商城首页,最醒目的便是页面上方标注的最高20万元桃享卡额度,同时明确提示年化利率(单利)不超过24%,而这一利率设定也贴合2025年助贷新规相关规定中综合融资成本控制在年化24%以内的要求。

图源/桃多多

与明确的金融服务展示相呼应,首页同步公示了一条公告称,根据《商业银行互联网贷款管理暂行办法》第二十四条相关规定,贷款资金只能用于日常消费,不得用于购房及偿还住房抵押贷款,不能用于股票、债券、期货、金融衍生产品和资产管理产品等投资;固定资产、股本权益性投资;法律法规禁止的其他用途。否则,一经发现,金融机构有权停止发放借款,提前收回借款或停止合同。

这在践行合规要求的同时,实则为其信贷业务划定责任边界。

在电商品类布局上,桃多多覆盖手机通讯、珠宝首饰、数码3C、时尚美妆、酒类、奢侈品、家电、生活家居、礼品、运动户外等众多品类,品类齐全度较高,试图通过丰富的商品供给吸引用户,为分期消费业务引流。

但其商品定价存在明显溢价问题,被多家媒体报道。

图源/淘宝、桃多多

《刻度财经》发现,以256GB的iPhone17为例,桃多多平台不分期到手价为6121元,而淘宝价格仅为5499元,价差明显。同时,对比淘宝12期免息,桃多多分6期每期为1092.76元,总价为6556.56元,分三期每期为2122.49元,总价为6367.47元。

据界面新闻报道,在黑猫投诉等投诉网站,有不少用户投诉桃多多分期商城:高价卖物品,且多收利息外的担保费,利息太高等问题。当消费者咨询价格偏高问题时,桃多多客服仅以“建议再看看”敷衍回应,未给出合理解释,而其用户服务协议显示,平台仅作为推荐人身份,不直接提供分期、贷款服务,将核心责任转移给合作资方,这种模糊的责任划分进一步降低了用户体验。

而在消费保平台的用户投诉中,暴力催收这一项在桃多多的投诉中占比最高,达到四分之一。

图源/消费保

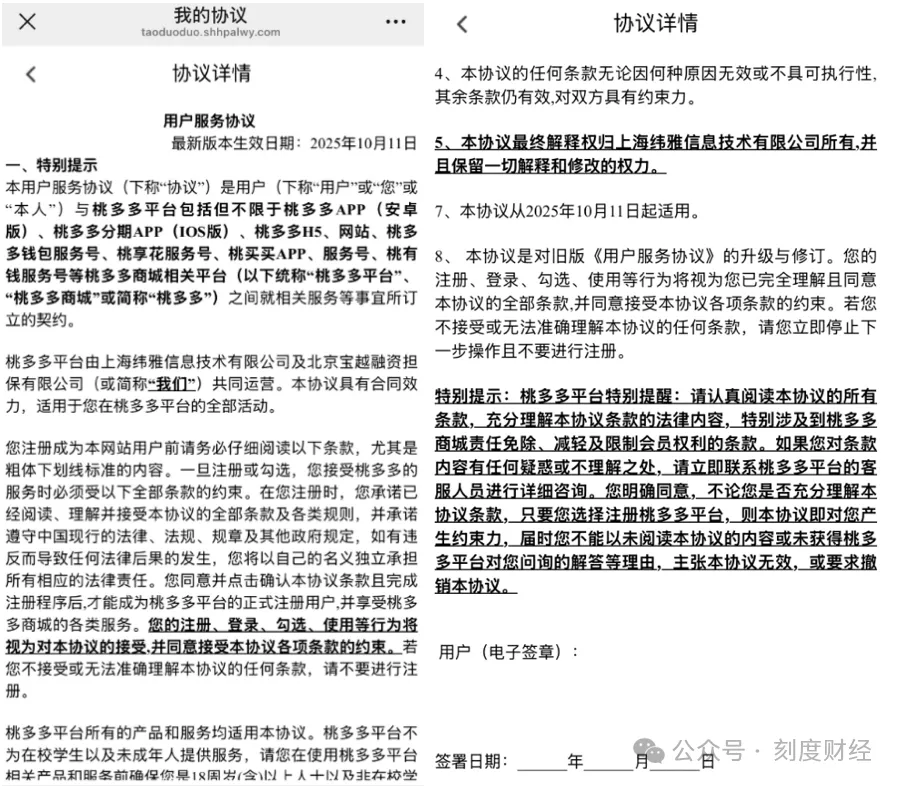

从平台运营规范来看,桃多多的用户注册协议涵盖了其全系列相关平台,桃多多APP(安卓版)、桃多多分期APP(IOS版)、桃多多H5、网站、桃多多钱包服务号、桃享花服务号、桃买买APP、服务号、桃有钱服务号等桃多多商城相关平台,明确了协议对所有用户的约束力。

图源/桃多多

但协议中存在明显的“霸王条款”倾向,特别强调无论用户是否充分理解条款内容,只要完成注册,协议即生效,用户不能以未阅读、未获得咨询解答为由主张协议无效。

图源/桃多多

此外,桃多多首页还存在“你可能存在信用风险”等提示,值得注意的是,风险报告检测近年来已经成为助贷平台增值业务的重要延伸,不少助贷平台涉足风险报告引流业务,并且采用自动续费模式,导致不少消费者因该扣费模式被不知情连续扣费数月,引发大量投诉。

02

桃多多转型分期,

运营方陷司法纠纷

去年11月,桃买买商城与桃多多服务号正式升级更名为桃多多分期,明确表示将加大在分期消费与金融科技服务上的投入,试图进一步聚焦核心业务、提升品牌集中度。其账号介绍也提到,桃多多分期是原桃多多钱包。

图源/桃多多

桃多多并非单一主体运营,其用户注册协议显示,其运营方为上海纬雅和北京宝越融资担保有限公司(以下简称“宝越融担”)。

据蓝鲸新闻报道,在一份隐私政策协议中,桃多多运营方还出现过海南省鑫汇融资担保公司。

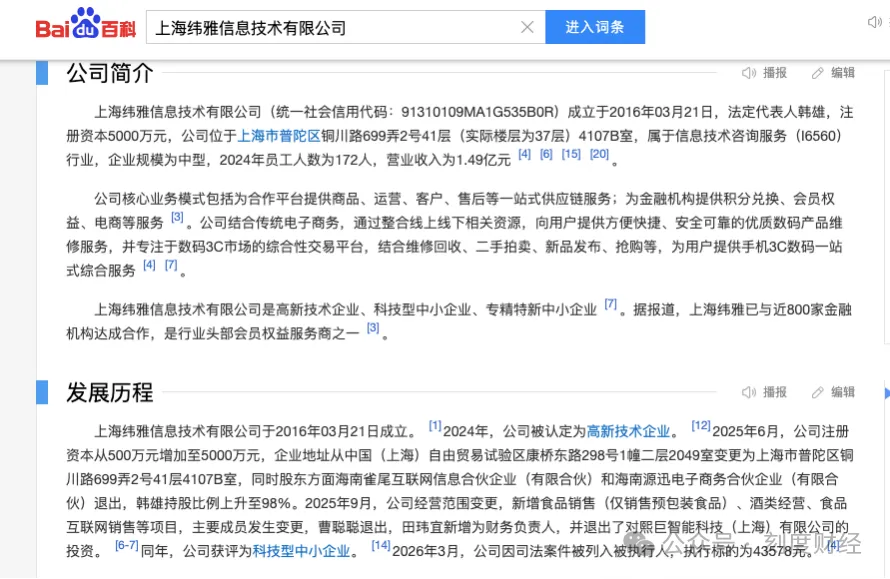

百度百科显示,上海纬雅成立于2016年,法定代表人韩雄,注册资本5000万元,2024年员工人数为172人,营业收入为1.49亿元。凭借多年行业积累,上海纬雅已与近800家金融机构达成合作。

图源/百度

2026年3月,公司因司法案件被列入被执行人,执行标的为43578元。

北京宝越融资担保有限公司成立于2010年7月,法定代表人为陆亚平,控股股东为华算清控高科技(北京)有限公司。

图源/天眼查

华算清控高科技(北京)有限公司因欠付6260万元大额债务被立案,法定代表人关占锋被限制高消费。同一执行案号下,华算清控持有的两家核心子公司股权被冻结,其中包括北京宝越融资担保有限公司9亿元股权,冻结期限至2028年。

这一债务危机传导至宝越融担,其大股东股权被司法冻结,将严重影响自身信用评级,同时股权无法转让、质押融资,流动性通道堵塞,业务拓展与风险化解能力大幅受限,经营承压明显。

图源/天眼查

在股权与控制权层面,上海纬雅由韩雄持股98%并担任法定代表人,是绝对核心实控人,梅金峰持股1%担任监事,剩余1%股权由上海苍龙投资管理有限公司持有,股权结构高度集中。

图源/天眼查

关联融担公司形成独立的控制链条,这种无直接股权关联但业务深度绑定的架构,既让桃多多获得融担牌照带来的增信与合规支撑,又能在风险爆发时实现主体隔离,降低核心运营方的责任风险。

03

中小助贷转型分期商城的合规困局

近两年,金融监管持续收紧,助贷新规(2025年)、《互联网平台价格行为规则》等政策划定明确红线,2026年以来,监管层进一步加码,3月发布《个人贷款业务明示综合融资成本规定》,4月发布《金融产品网络营销管理办法》,严禁综合融资成本超年化24%、严禁价格欺诈、严禁暴力催收。

从赛道情况来看,桃多多所处的分期电商赛道是助贷行业强监管下的“变形产物”。2025年10月1日助贷新规落地,相关规定明确要求商业银行将借款人综合融资成本控制在年化24%以内,切断了中小助贷平台高息盈利路径,转型分期商城成为主流选择。

赛道内玩家一类是持牌消费金融公司、头部电商主导的合规分期平台,依托供应链与资金优势,服务优质客群;另一类是桃多多这类中小助贷转型平台,瞄准信用评分较低、无法获得主流平台授信的次级信贷客群,以“低门槛分期”为诱饵,通过“高价卖货+分期计息”盈利。

当前这个赛道合规平台与灰色平台并存,头部效应未形成,但监管收紧正加速行业洗牌,缺乏合规资质与供应链能力的平台面临淘汰危机。

灰色平台的核心争议集中在业务模式合规性与消费者权益侵害两大维度,业务模式涉嫌变相高息放贷,平台商品普遍存在高溢价问题,叠加分期利率后,用户实际融资成本或突破年化24%的监管红线,消费者投诉也持续频发,暴力催收、售卖假货、捆绑收费等问题突出,侵害用户合法权益。

平台主体与合作关系同样盘根错节,合规根基薄弱,关联多家公司,股权与合作链路复杂,一旦遭遇监管追责,可能导致合作关系破裂,业务开展受限,核心运营方亦可能因合规审查不严承担相应责任。

更关键的是,平台经营可持续性存疑,依赖商品高溢价覆盖高昂获客成本与坏账损失长期经营能力缺乏有效支撑。

桃多多所处赛道处于监管重塑期,政策环境趋严倒逼合规转型,随着监管持续加码与行业合规化推进,若无法彻底整改业务模式、厘清合规关系、保障消费者权益,终将被市场与监管淘汰。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。