比亚迪咽得下的“网约车”,怎么噎住了广汽?汽车

5月17日,广汽集团董事长冯兴亚也被问到了“怎么看待埃安品牌被称为‘网约车之王’?”的问题。

广汽不想再被“特惠快车”定义

网约车之王,对车企来说是贬低还是赞扬?

谈起网约车,很多人的印象往往都不那么美妙,不是高峰期在路口排队的拥堵,就是是司机为了赶单猛踩电门和动能回收拉满带来的眩晕感。而在当下的新能源汽车市场,被称为网约车之王的主要是比亚迪和广汽两家。

其中,比亚迪秦PLUS EV成为无数网约车司机谋求生计的工具,广汽AION S、AION Y、AION V也成了“特惠单标配”。但同样是“跑出来的销量”,两家车企在消费者心中的样子,却走向了完全不同的方向。

原因无他,比亚迪除了秦外,有主打家用的“海洋系列”,有同在王朝但定位中高端的“汉”,有专攻硬派越野的“豹”,有展示易三方技术实力的“腾势”,更有代表中国品牌真正技术高端的“仰望”。已经把“网约车”这个标签消化成了从几万到两百万价格区间里的一块拼图。

但提到广汽,大家能想起来的标签,主要还是网约车。

5月17日,广汽集团董事长冯兴亚也被问到了“怎么看待埃安品牌被称为‘网约车之王’?”的问题。

冯兴亚表示,网约车是生产资料,作为用于盈利的工具,生产资料对品质的要求极高。“网约车司机每日用车时长可达十余小时,对车辆的舒适性、疲劳感控制以及电耗表现极为敏感,他们实际上是对汽车产品综合性能要求最严苛的用户之一”。

他还透露广汽未来计划将网约车运营宝贵经验,延展至集团旗下所有品牌的产品开发中,以提升整体产品力。

看样子广汽对这个身份,已有些安之若素了。

01

埃安的“断崖”往事

2026年的广汽埃安,至少在销量数字上,终于让人看到了一丝暖意。

开年的第一个月,埃安卖出了21937辆,同比去年同期的8143辆翻了近两倍,这在购置税退坡、友商销量下滑的大背景下,取得这样的成绩可以说是十分优异了。

2月受到春节淡季影响,销量回落至12928辆,但仍然稳住了阵脚;3月,随着新车效应和促销发力,当月埃安销量迅速升至38474辆,4月继续保持在38035辆的高位。前四个月累计卖出111374辆,同比增长57.5%,这样的增幅放在当下极度内卷的新能源市场里,绝对算得上亮眼。

如果只看2026年这几个月的曲线,埃安似乎正在走出低谷,重新找回节奏。

但向好的销量数字的背面,是另一个努力爬坑故事。2023年,才是埃安真正的高光时刻。

数据显示,埃安2023全年销量突破48万辆,月均销量稳稳站在4万辆以上,3月、4月分别卖出4万辆和4万辆,9月更是一举冲上4.97万辆的峰值,全年几乎没有明显的销售淡季。彼时的埃安,是仅次于比亚迪的新能源第二极,是广汽集团最锋利的尖刀。

到了2024年,一切都变了。

那一年埃安全年销量断崖式下跌至37.5万辆,月均从4万+跌落到3万出头,多个单月甚至跌破2.5万辆。曾经月销4万的常态,变成了需要奋力冲刺才能偶尔触及的天花板。

2025年更是“一蹶不振”,全年销量进一步萎缩至29.8万辆,月均不足2.5万辆,曾经连续多月4万+的辉煌彻底成为历史。3、4月这两个传统旺季,销量分别只有2.5万辆和2.4万辆,与2023年同期相比近乎腰斩。前四个月累计仅7.1万辆,与2023年同期的12.1万辆相比,差距超过5万辆。

从数据图上来看也是如此,除了1月销量不如2024及2026年外,其他月份2023年的埃安完全“包裹”了接下来三年多的销售数据。

也就是说,2026年前四个月11.1万辆的成绩,虽然比2025年同期大幅回暖,但距离2023年同期的12.1万辆,仍有近1万辆的差距。而2023年的后八个月,埃安每个月都在4万辆以上狂奔,2026年想要追平甚至超越2023年的全年成绩,后面的路还很长。

销量回暖是真的,但“回到巅峰”还远谈不上。埃安更像是一个从深坑里爬出来的人,刚探出头呼吸了一口新鲜空气,而曾经站立的山顶,还在云雾之上。

而销量的下滑,也实打实地反映在了财务数据之上。

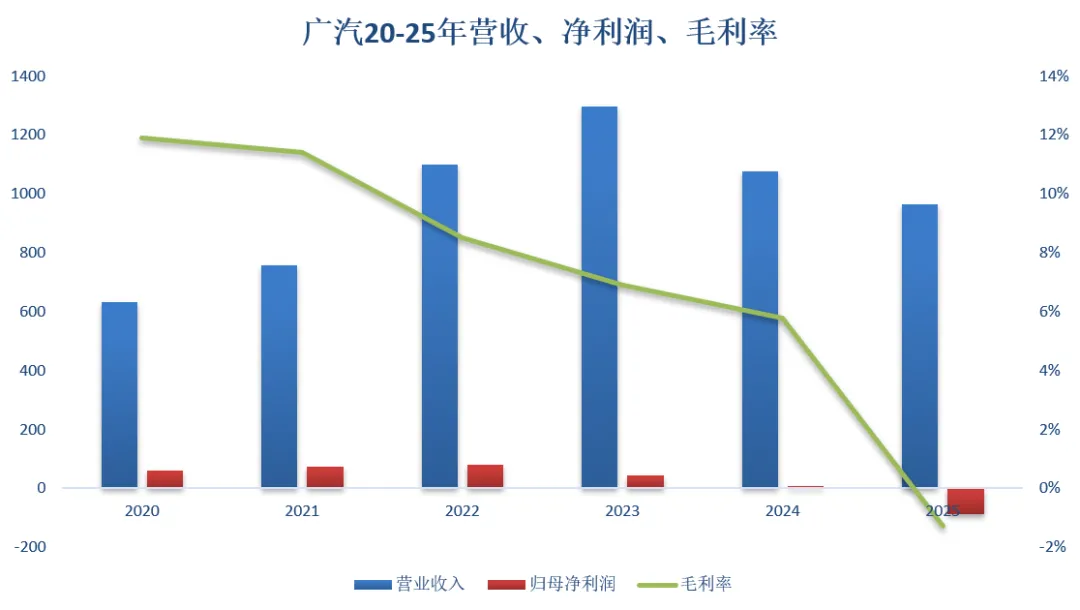

2023年前,广汽集团的营收曲线一路向上,2020年后营收分别录得631亿元、756亿元、1100亿元、1297亿元,在四年时间营收就达成了翻倍的目标。

这与埃安销量的爆发几乎完全同步,当埃安全年卖出48万辆、月均站稳4万辆以上时,广汽集团的营收也被推到了前所未有的高度。但谁也没有想到,2023成为了广汽最辉煌的一年。

从2024年开始,广汽的营收就扭头向下,同比大跌-16.9%,而2025年的营收又继续下跌-10.4%,录得965.42亿营收,退出了千亿营收俱乐部。

而创收能力的下滑,比营收更早见顶。

2020年,广汽归母净利润约59亿元,毛利率11.9%;2021年净利润攀升至73亿元,毛利率则继续维持在了11.4%的水平。但到了2022年,虽然净利润达到80.64亿元的历史最高点,但毛利率已经跌至8.6%,这也意味着利润的数字还在创新高,赚钱的效率却已经开始走低。

这并不难理解。2022年正是新能源汽车竞争白热化的年份,特斯拉掀起全球价格战,国内新势力贴身肉搏,燃油车被迫跟进降价。

广汽的合资品牌广汽本田、广汽丰田的销量虽然仍在高位,但在新能源汽车的竞争下终端优惠越来越大,单车毛利被持续挤压。而埃安虽然销量开始爬坡,却困于中低端定位和B端市场的价格敏感。毛利率的下滑,是燃油车利润被稀释、新能源车利润尚未接棒的直接写照。

2023年,情况进一步恶化。营收虽然冲高至1297亿元,归母净利润却从80.64亿元腰斩至44亿元,毛利率继续下探至7.1%。这也意味着,广汽在新能源汽车卖得最好、营收最高的时候,赚的钱反而更少了。

埃安全年48万辆的销量,撑起了集团的营收门面,但网约车市场的走量逻辑意味着单车毛利极低,而燃油车市场的萎缩加速,也让曾经的利润奶牛难以撑起整个集团的盈利。

而到了2025年,广汽毛利率正式转负,归母净利润同比大跌-1166.5%,燃油车没有任何抬头的迹象,而埃安也不像能撑起大梁的样子,这或许是“网约车之王”的真实写照。

02

广汽副总“走马灯”

在销量和利润的起伏外,广汽集团的人事层面也在经历持续调整。

2025年9月,时任副总经理严壮立因“个人原因”辞去所有职务,成为这一轮人事变动的开端。

两个月后,新一届班子选聘结果出炉,閤先庆出任总经理,冯兴亚不再兼任;总会计师王丹和郑衡等三名副总经理获续聘,而新面孔则包括从品牌营销条线提拔上来的黄永强,以及从赛力斯、奇瑞捷途引入的海外业务人才陈家才。

新班子任期本应从2025年11月延续至2028年3月。但仅一个多月后,2025年12月,郑衡又因“个人身体原因”辞职。

人事变动的连锁反应,快速体现在子公司之上。以广汽集团旗下商用车板块广汽领程为例,2025年第四季度至今,该公司法定代表人多次变更,先是在2025年10月末由严壮立变更为郑衡,又于2026年1月末由郑衡变更为黄永强。

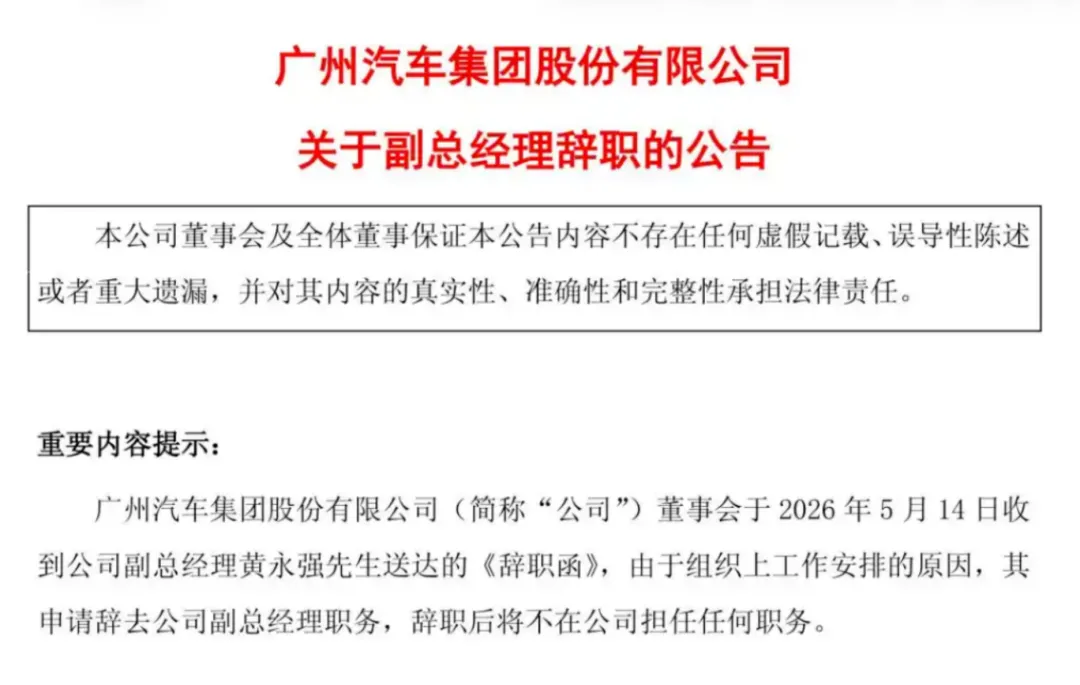

到了今年的5月14日,另一位去年年底才接班的黄永强也递交了辞职函,理由是“组织上工作安排”,且不再担任公司任何其他职务,匆匆结束了自己140天的“副总”生涯。

要知道,黄永强可算上是广汽的“功勋旧将”了,其曾历任广汽传祺副董事长、总经理、广汽丰田副总经理,经历过张房有、曾庆洪、冯兴亚三任董事长。

2025年11月进入新班子后,他分管品牌营销,统管传祺、埃安、昊铂三大自主品牌的营销工作,还推动了广汽向华为学习、导入新管理模式,手握“传祺营销本部、埃安营销本部、昊铂营销本部”的统筹大权,被外界视为"番禺行动"的关键人物之一。

然而,蓝图才刚刚铺开,执笔人却已离场。今年1月,黄永强还以集团副总经理的身份出席广汽媒体答谢宴,畅谈年度规划与市场策略;但四个月后,辞职函便已送达董事会,原定至2028年3月的任期,未满半年便画上句号。

从统管三大自主品牌营销、手握传祺、埃安、昊铂营销本部统筹大权,到递交辞函、不再担任任何职务,中间只隔了一个春天。

这对于一家正处于销量爬坡、利润修复、转型攻坚关键期的车企而言,核心业务线负责人的任期如此短暂,显然并不是一件好事。

03

写在最后

冯兴亚说,“网约车之王”是品质的体现,网约车司机是“对汽车产品综合性能要求最严苛的用户之一”。这话说的确实没错,在日均十余小时高强度运营下的选择,确实是对可靠性、舒适性、能耗表现的认可。

但市场的反馈不只讲逻辑,还讲标签。

比亚迪把“网约车”消化成价格带里的一块拼图,是因为它的技术足够强大,网约车标签贴在秦的身上,不影响汉的商务属性,不影响方程豹的中产城市越野需求,更不影响仰望的技术图腾。

冯兴亚的计划是将网约车运营中积累的经验“延展至集团旗下所有品牌”,但问题是,当埃安本身被网约车标签锁死,这种“延展”更像是进一步强化这个思想钢印,而非卖出毛利率更高的车。

2026年前四个月,埃安销量回暖至11.1万辆,同比增长57.5%。但这个数字背后,是2025年同期的极度低迷后的反弹,更是毛利率转负、归母净利润巨幅亏损后不得不以价换量的生存策略。

而“网约车之王”的标签,恰恰让这种以价换量变得更为艰难。C端消费者绕道而行,B端客户压价愈狠,埃安被困在一个“越卖越便宜、越便宜越难卖贵”的循环里。

对于“网约车之王”到底是褒是贬的问题?答案可能已不再重要了,毕竟,对一个年营收连续三年突破千亿、曾站上新能源第二极的汽车集团而言,时间或许才是当下最宝贵的。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。