飞书救不了安克的下半场,“二代而终”阴云仍然笼罩观点

近日又有一个爆红的电子产品上市,各大科技媒体争相报道,电商端的热度也很猛。它就是安克和飞书在2026年1月19日联手推出的AI录音豆

近日又有一个爆红的电子产品上市,各大科技媒体争相报道,电商端的热度也很猛。它就是安克和飞书在2026年1月19日联手推出的AI录音豆。

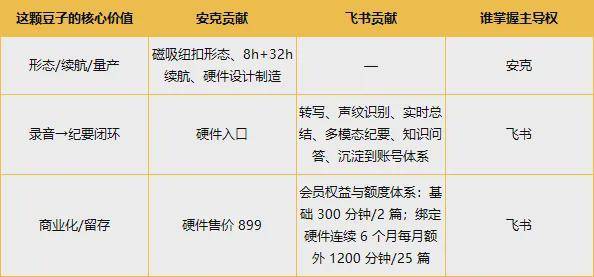

安克负责硬件,飞书负责软件与AI服务,主打“磁吸纽扣”形态,直径约23.2mm、重量约10g、定价899元;续航官方口径8小时连续录音,配充电舱综合32小时。

热度也不虚。自1月19日上市以来,迅速上了电商的热销榜,京东销量已超过 2000 件、天猫也登上了录音笔新品榜一。

可惜的是,这不像是安克的创新力回归,更像是安克在瓶颈期的一次现实的妥协。

01

AI录音豆并不新

事实上,AI 录音豆并不是为了飞书专门发明的产品。

它的海外版叫soundcore Work AI Voice Recorder(Model D3200),来自安克旗下音频品牌 soundcore(声阔)。

也就是说,这不是从0到1的创新。而是既有产品线做了一次本土化更新,把海外的方案,改了改,换成国内的飞书场景与飞书AI服务。

海外媒体The Verge的报道里提到了,soundcore Work 是在去年9月发布,搭载的大模型为ChatGpt,其AI翻译、语音助手功能主要集成在其自研的soundcore app上。

此外,AI 录音豆在功能上并不新鲜,这次能够爆红出圈,更多的是它做了不少用户友好的小更新上,比如磁吸、重量、挂坠形态、充电舱底、物理录音按钮等等,很贴心。

左边是没开始录音的时候,右边是开启了录音后

但这些小更新的壁垒并不高,更主要还是绑定了飞书的办公用户,以实用性迅速出圈。

所以这颗豆子的核心“科技感”,其实是建立在飞书的AI能力之上。这也意味着它更像一场“用合作换入口”的交易,安克提供的是硬件形态与量产,飞书补的是工作流与AI闭环,而后者才是产品的真正壁垒。

安克进入瓶颈期

安克的尴尬,并不是“财报塌了”,相反它依然增长,但似乎快进入“瓶颈”了

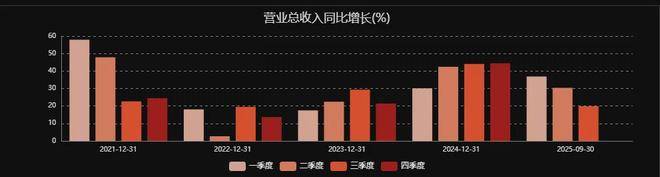

2025年前三季度,安克实现营收210.19亿元,同比增长27.79%;归母净利润19.33亿元,同比增长31.34%;扣非归母净利润14.83亿元,同比增长13.82%

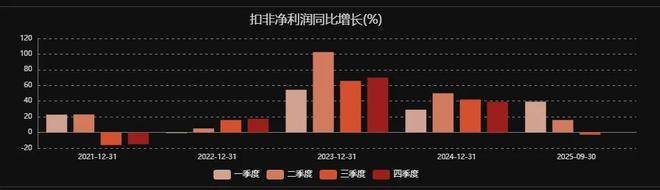

虽然数据仍然非常漂亮,但从单季度增速看,实际正在不断减速。尤其从单季度看,2025年的单季营收同比增速一季度到三季度分别为36.91%、30.41%、19.88%。扣非净利润同比增速为39.36%、15.88%、-2.92%。

对于第三季度扣非增速降到负增长,公司的解释是,显著加码了研发投入与品牌建设,仅三季度研发费用达7.51亿元、销售费用18.72亿元,同比都增长约25%

也就是说,安克已经意识到瓶颈的存在,正用更高的费用强度,去换更长期的竞争位置。

问题来了,当进入瓶颈期,任何“信任事故”“平台波动”“品类失速”,都会把发展节奏打乱。

03

命脉挂在亚马逊上

熟悉安克的都知道,它其实是个亚马逊大卖家。在其2025年三季报中提到:

境外收入203.22亿元,约占前三季度营收的96.68%

线上渠道收入143.96亿元,约占前三季度营收的68.49%

虽然安克一直想摆脱亚马逊的“卡脖子”,但截止到2025年二季度报时,其在亚马逊渠道实现的营业收入仍占总营收的49.97%。

为此,安克培育了七大独立站,并且在北美进驻沃尔玛、百思买、塔吉特、开市客;日本与7-11 等建立合作。但就目前而言,亚马逊仍然是其最重要的命脉。

但问题是,当一半的营收挂在一个平台上,就很难把自己讲成是创新科技企业,它更像一个平台驱动的爆款机器。

这也是为什么 AI 录音豆看似小,对安克的意义却很大。因为它试图把安克从平台的货架关系挪向“使用关系”。

但请注意,这一步不是靠安克自己完成的,是靠飞书的能力链条去做成闭环。

简单来说,这个智能设备的“灵魂”掌握在飞书手上。

04

召回让安克的容错率更低

处在瓶颈期的安克最怕的是交“信任税”,可偏偏来了。

安克官方:供应商未经批准变更原材料,安克主动召回约 71.2964 万件

2025年6月20日,安克创新发布产品召回公告:因某供应商部分批次行业通用电芯存在未经批准的原材料变更,可能导致极少数产品长期循环使用后隔膜绝缘失效,引发过热甚至燃烧风险,安克对7个型号、部分批次基础款移动电源发起主动召回。

美国:CPSC公告召回约115.8万台,并披露事故账

2025年6月12日,美国CPSC公告召回约1158000台Anker PowerCore 10000(A1263),原因是锂电池过热存在火灾与灼伤风险;公告中还披露收到19起起火/爆炸报告、2起轻微烧伤、11起财产损失合计超过60700美元。

这对一个命脉挂在平台上的公司来说,召回的破坏力不止换货成本,而是会影响到平台的评价体系、平台风控、品牌心智。而且交完这一笔信任税,安克的容错率只会更低。

05

“二代而终”阴云笼罩

安克不缺生产爆款的能力,困扰的是势头常常没能持续,需要更稳妥的合作去打破“二代而终”的阴云。

这种阴云不是抽象的。它在过去几年用“项目/产品线”的方式出现过:

具身智能:据南方都市报报道,安克具身智能项目负责人刘方离职创业,在北京的具身智能团队随之解散。安克方面回应称,已以约1亿元人民币领投刘方创立的阿米奥机器人新一轮融资。(刘方拥有智驾背景,曾是小米智驾量产负责人,更早之前负责过MIUI生活黄页业务。)

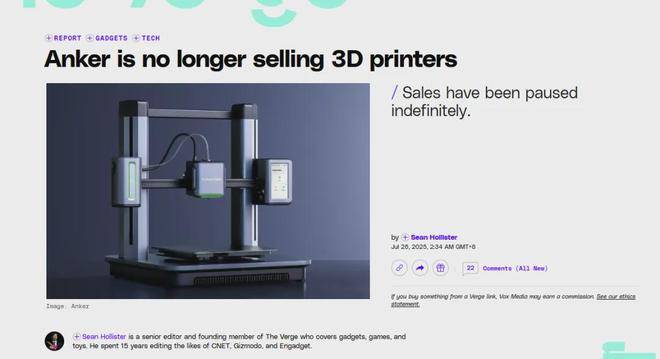

3D打印:同一报道提到,前安克3D打印机负责人王志宇离职创业并对外融资,知情人士称其创业团队将近30人,多为安克原班人马。

要知道安克的3D打印机曾经非常风光,AnkerMake M5的众筹一度获得11313名支持者、筹资8881095美元;eufyMake E1 众筹 17822名支持者、筹资46762258美元。

但The Verge后来的报道称,安克已不再销售 AnkerMake M5/M5C 3D 打印机,并暂停销售关键替换零部件,且未确认未来是否会推出新机型。

你会发现安克非常善于寻找热点快速切入,用营销迅速冲起第一代产品,但后续的第二代产品进入供应链与长期支持的时候,节奏就容易被打乱。

06

飞书救不了安克的下半场

安克的产品矩阵远不止上述这些,在其第三季度报告里提到,覆盖数码充电、消费级储能、智能清洁、智能安防、创意打印、智能音频、智能投影等核心业务。

1)智能家居:从单品走进生态,还要补“功课”

安克三季报里写到 eufy 的 NVR S4 Max:PoE供电/布线 + NVR统一存储管理,既要兼顾家用又要兼顾准商用。截至报告期末在英国销量品类第一、美国第二、德国第三。

但在2025年1月28日,纽约州总检察长办公室披露,三家分销eufy安防产品的公司因未能充分保护用户私密视频达成45万美元和解。尽管被追责主体是分销商,但调查所指向的加密与鉴权漏洞发生在eufy产品链条上,让该条产品线又蒙上一层阴影。

2)智能清洁:推出新旗舰,难点还在售后与口碑

安克三季报披露 eufy Clean 推出旗舰扫拖一体机 Omni S2(未正式上市),强调 HydroJet 实时自清洁滚筒与 AeroTurbo 大吸力系统,并研发了行业首款携带式设备(MarsWalker)去解决跨楼层清洁痛点。

但清洁电器这种赛道,第一代拼参数,第二代拼可靠性、软件策略、售后与口碑

3)储能:阳台储能,本质仍是交付能力考题

安克在欧洲推进阳台光储(Solarbank)路线,三季报披露 Solarbank Multisystem:以 Power Dock 做中枢实现并联扩容,最高可做到14.4kW 光伏输入、4.8kW 交流输出,储能容量可扩到 64.5kWh。并强调模块化与 Semi-DIY,宣称可大幅降低安装成本、缩短投资回收周期。

这条线确实更像科技公司,但下半场真正拼的是安装生态、售后交付、合规与生命周期服务,依然是一场硬仗。

4)智能影音:很会做体验,但“灵魂”往往在生态里

安克还披露了智能开放式耳机 AeroFit2 AI Assistant(支持100+语言翻译、语音指令等),以及可穿戴AI录音笔 soundcore Work(即文章开篇的录音豆)。

还不止这些,安克还推出了敷穿戴吸奶器、投影仪等等,可以发现一个共同点,安克非常擅长快速冲进热门赚钱的硬件产品,但后续的云端能力与产品生态常常偏薄,智能的“灵魂”往往需要借助外部平台与生态来完成。

这也解释了安克为什么会把AI录音豆做成“绑定飞书”的形态,因为它需要一个成熟的工作流底座,来替它补齐软件与生态的那半边。

AI录音豆是一场漂亮的战役,但它也暴露了更深的事实,当安克需要靠“联姻”去完成叙事升级时,恰恰说明它的创新正在向现实妥协。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。