IPO雷达|微脉二次递表港交所,年度亏损持续扩大,公允价值“黑洞”藏隐忧观点

4月20日,据港交所官网,微脉公司(下称“微脉”)再次递交上市申请书,浙商证券国际为其独家保荐人。这是继去年12月首次递表失效后,该公司第二次冲刺港股市场。

深圳商报·读创客户端记者 梁佳彤

4月20日,据港交所官网,微脉公司(下称“微脉”)再次递交上市申请书,浙商证券国际为其独家保荐人。这是继去年12月首次递表失效后,该公司第二次冲刺港股市场。

招股书介绍,微脉是中国人工智能赋能的全病程管理的提供商。公司于2024年占有约0.71%的市场份额,成为中国前三大全病程管理服务提供商之一。公司在中国医院合作模式全病程管理市场中位列第一,于2024年按收入计占有5.2%的市场份额。

公司通过全病程管理服务、销售若干药品及健康产品、保险经纪服务及IP驱动的医疗健康营销解决方案产生收入。公司开发了中国首批AI医疗管理平台之一CareAI,采用多智能体协作及混合模型算法为健康相关问题提供类人响应。

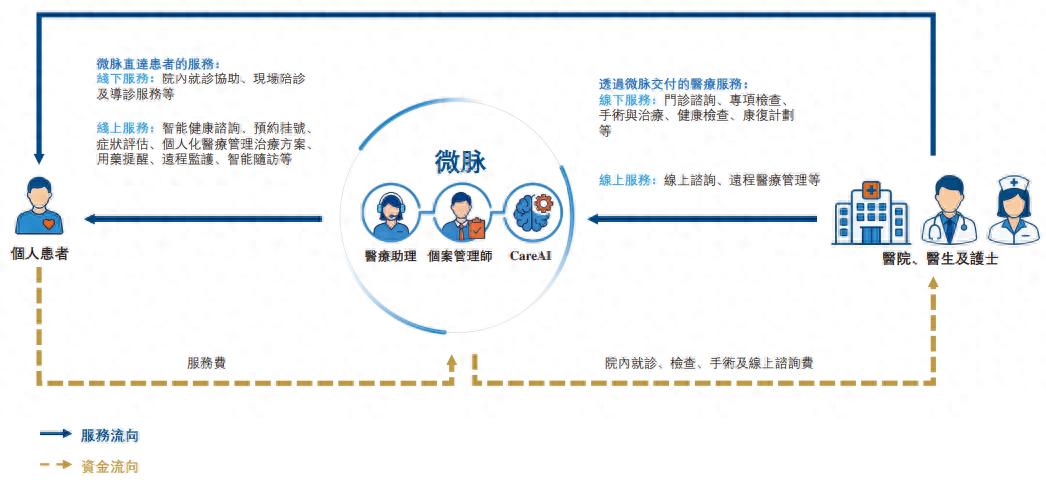

患者端全病程管理服务模式。来源:招股书

患者端全病程管理服务模式。来源:招股书

年度亏损持续扩大

收入与成本齐攀升

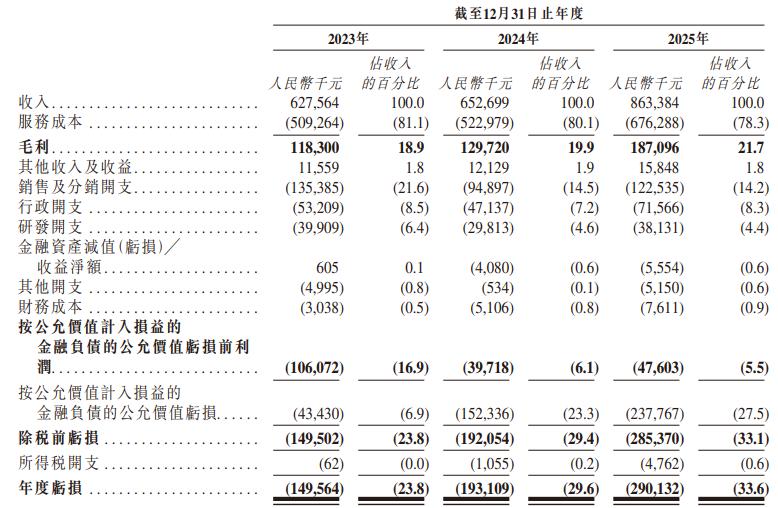

2023年至2025年(下称“报告期”),微脉收入分别为6.28亿元、6.53亿元、8.63亿元,呈显著增长态势;然而,其年度亏损额持续扩大,依次录得1.5亿元、1.93亿元和2.9亿元,三年累计亏损约6.33亿元。

对于年度亏损持续,公司主要归因于按公允价值计入损益的金融负债的公允价值亏损。上述亏损从2023年的4343万元激增至2025年的2.38亿元,两年增约1.94亿元。微脉强调,该等优先股将于IPO后转换为普通股,并将不再影响经营业绩。

报告期内,公司亏损净额主要来自两方面:一是为推广全病程管理服务、提升市场接纳程度及渗透经济发展中地区市场的前期投入;二是CareAI技术平台的研发投入。

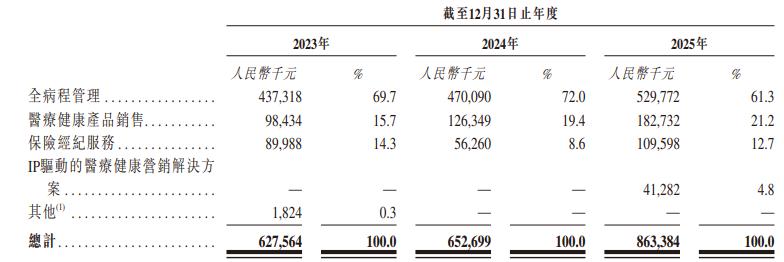

从收入结构来看,全病程管理业务稳居“C位”,占总收入七成左右,但2025年下滑至61.3%;医疗健康产品销售异军突起,收入占比从15.7%跃升至21.2%;保险经纪服务则大起大落,2024年占比一度“腰斩”至8.6%,2025年反弹至12.7%。

微脉将收入的整体增长主要归因于公司向药企拓展机构服务,全病程管理服务产生的收入增加、医疗健康产品销售额上升及新收购附属公司贡献的收入。

与此同时,公司的服务成本也在不断攀升,由2023年的5.09亿元涨至2025年的6.76亿元,均占各期收入的八成左右。微脉解释称,医务人员成本因业务扩张而增加,商品成本因医疗健康产品销量上升而增加。

流动负债净额超24亿元

公允价值波动为重要推手

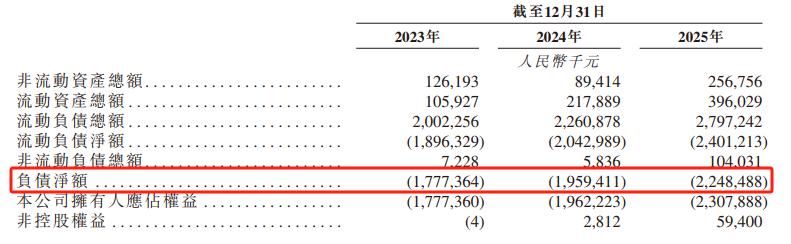

报告期各期末,公司负债净额分别为17.77亿元、19.59亿元、22.48亿元,流动负债净额分别为18.96亿元、20.43亿元、24.01亿元,均在逐年走高。

微脉披露,公司负债净额主要源于可转换可赎回优先股按公允价值计入损益的金融负债,截至报告期各期末分别为17.72亿元、19.84亿元及22.99亿元。负债净额增加主要因:累计亏损持续扩大;可转换可赎回优先股公允价值变动;2025年发行E系列股份并收购附属公司产生的额外负债。

2023年至2024年,公司流动负债净额的增加,两大推手格外醒目:一是按公允价值计入损益的金融负债增加陡增2.12亿元;二是业务扩张“烧钱”不止,借款再添0.56亿元。好在流动资产有所回血——关联方贷款重新分类、现金及应收款齐增,勉强缓冲了失血速度。

2024年至2025年,公司流动负债净额进一步攀升,按公允价值计入损益的金融负债再飙3.15亿元,借款追加0.86亿元,收购岑石保险更额外背上了0.74亿元应付款项。尽管现金储备和应收款项有所增加,但相较于负债的“大步流星”,资产端的“小步慢跑”显得杯水车薪。

收集大量个人数据存风险

应收账款及周转天数增加

对于可能存在的风险,微脉披露,公司的经调整亏损净额(非国际财务报告准则计量)由2023年的0.99亿元减少69.5%至2025年的0.24亿元。公司收入增长及经调整亏损净额收窄未必能反映未来表现,亦无法保证未来经调整亏损净额将持续减少及最终实现盈利。

此外,公司会于日常业务过程中收集及处理大量的个人及健康数据。在解决方案中使用此类数据时出现的潜在问题或违规行为可能会导致责任或声誉受损,并对公司的业务营运造成不利影响,亦可能使公司面临潜在的法律责任。

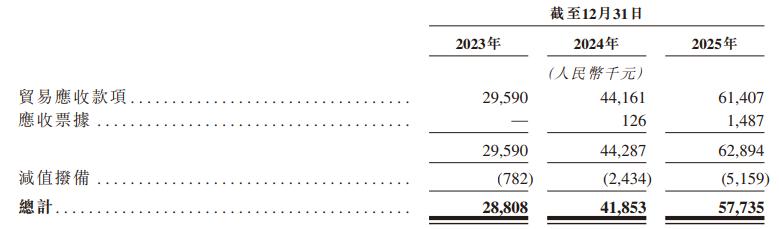

应收账款方面,报告期各期末,公司的贸易应收款项及应收票据结余(扣除减值拨备前)分别为2881万元、4185万元及6289万元,公司根据预期信贷亏损模式确认的减值亏损(扣除拨回后)分别为78万元、243万元及516万元。

微脉表示,公司的贸易应收款项及应收票据主要为因医疗健康产品销售而应收药品供应商的未偿还款项,以及因提供技术及基础设施支援而应收企业客户的款项,公司授予客户的信贷期一般为一个月。

值得一提的是,报告期内,公司的贸易应收款项及应收票据的周转天数分别为15.6天、20.7天及22.7天,呈逐年递增趋势。微脉坦言,应收客户款项未必能及时收回,这可能导致公司的贸易应收款项及应收票据周转缓慢,并限制营运资金资源。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。