物理博士搞网贷遭万人投诉,量化派摇身一变成电商平台还要IPO观点

如果一家公司的主营业务一夜间被新政策淘汰了怎么办?

如果一家公司的主营业务一夜间被新政策淘汰了怎么办?

若说新东方转型直播带货,是换个方式传播知识。那么,对于近日再次向港交所递交主板上市招股书的量化派科技有限公司(以下简称“量化派”)来说,大概是换个形式接着搞网贷。

名为电商,实为小贷?

如果打开量化派旗下的“羊小咩”APP,没用过的人肯定会以为只是一个普通的购物软件。

在首页上,有诸如面部精华、智能手表、本地服务等诸多分类,还有“宝藏国货”“爆款上新”“限时抢购”等分区,乍一看与其他电商平台无异。

不过《洞察IPO》仔细对比后发现,羊小咩上的很多产品比其他电商平台贵出不少。

比如一款“珀莱雅红宝石精华30ml”的产品,在珀莱雅京东旗舰店只需279元,在羊小咩上却标价385元。

图片来源:羊小咩、京东

而在标着“品质尖货限时优惠”的“限时抢购”专区中,一款“味滋源紫薯芋泥饼300g”的产品标价16.8元,同样规格的商品,在味滋源京东旗舰店仅售9.9元。

除此之外,羊小咩平台上的商品评价体系也十分奇怪。

平台上销售热榜显示“数码产品 第1名”的“Apple AirPods蓝牙耳机”显示销量为17501,评价数为13872,然而在一万多条评价中,有实质内容的屈指可数,其余绝大部分评价显示为“系统默认好评”,与其他电商平台显著不同。

图片来源:羊小咩

更令人看不懂的是,羊小咩平台上的商品不显示店铺和产品供应商信息,消费者无从得知产品来源,更无法借此来判断产品真伪,又如何能够放心下单?

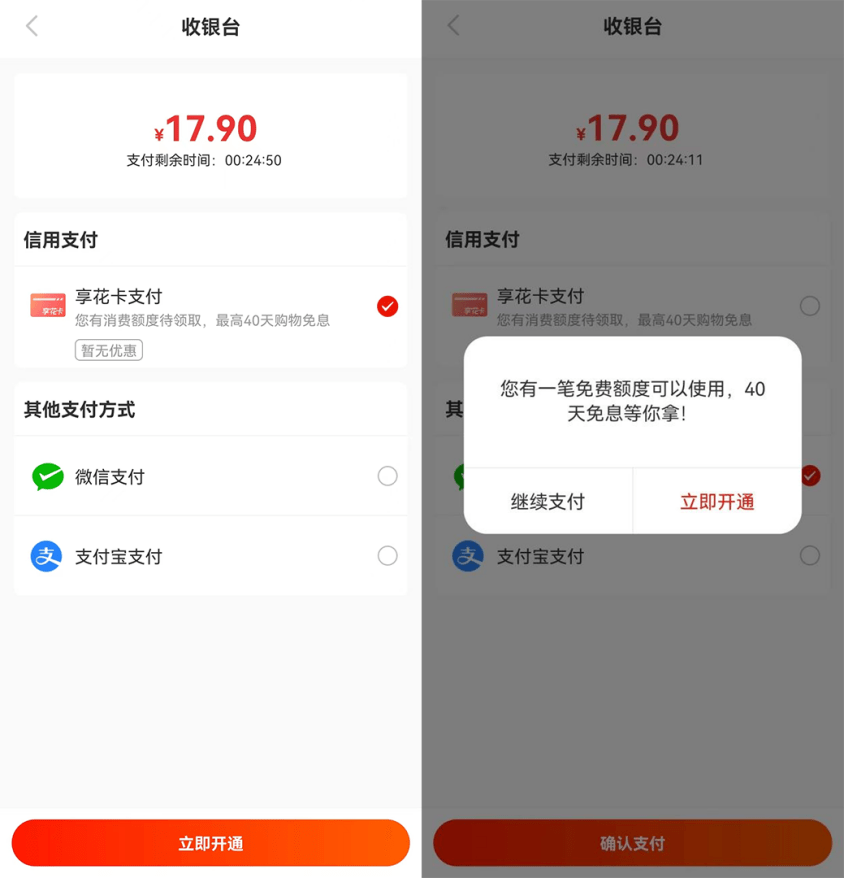

再进一步深入调查,《洞察IPO》发现,在羊小咩上下订单付款时,系统会将“享花卡支付”排在第一位,如果坚持使用微信或支付宝支付,系统还会弹窗提示“您有一笔免费额度可以使用,40天免息等你拿!”

图片来源:羊小咩

平台显示,“享花卡”是羊小咩和持牌金融机构推出的消费分期业务,而根据《享花卡服务协议》,该项服务由天津自牧金科科技有限公司及鹰潭市信江广达小额贷款股份有限公司提供。

企查查信息显示,以上两家公司均为量化派集团所属公司,后者持有前者40%股份,前者由北京量科邦信息技术有限公司(简称“量科邦”)全资持股,量科邦则由量化派实际控制人周灝持股39.1875%。

羊小咩上的另一项“借款”服务,同样由上述两家公司提供大部分服务。

在黑猫投诉平台上,截至发稿,“信用钱包”(“羊小咩”原名)下的投诉为5900多条,“羊小咩”下的投诉更是多达7400多条,投诉内容大部分为暴力催收,以及高利贷、砍头息等,只有小部分为发货退货等问题。

图片来源:黑猫投诉平台

事实上,从各大网站和应用商店的评论区都可以看到,大部分用户使用羊小咩就是冲着借款而去,而作为电商平台,又贵又不保真,难道真如有人猜测的那样,名为转型,实则是为小贷业务打掩护?

而这就不得不提到量化派那堪称“黑历史”的过去了。

海归博士搞网贷

在量化派的宣传口径上,创始人周灝是北大学霸、莱斯大学物理学博士,Capital One、摩根士丹利和巴克莱银行的前高管,为“放弃国外优渥生活,创立国内首家基于大数据和人工智能链接金融机构与消费者的科技公司”的明星创业者。

据中国青年报2015年3月报道,周灝于2014年2月成立了量化派,定位为金融大数据的信用评价和交易平台,旗下产品主要是贷款平台“信用钱包”。

周灏将“信用钱包”称为一款会贷款的手机钱包。借款人只需提供手机号码、消费记录、教育背景等个人信息,它就会从后台对其全方位的信息进行初审,然后对接到不同的金融机构。

金融机构会对贷款人信息进行终审,随后将结果反馈到“信用钱包”,借款人可以从多家金融机构中选择一家,办理贷款。

彼时,国内正是各类分期、P2P、小贷等平台野蛮生长的时期,“信用钱包”发展迅速。据当时的新闻报道,2015年1月上线后两个月内,“信用钱包”平台最高日贷款申请额达到1.5亿元。

发展至2019年,量化派的收入已经达到了3.72亿元,净利润则达到6264.8万元。

截至2019年末,量化派应收贷款余额1.59亿元,占流动资产的51.8%。

但与此同时,对平台的诟病也甚嚣尘上。2016年曾有报道称,有居民意外发现,自己银行卡里多了2000元,随后他收到了一条通知还款的短信,才知道放款的是“信用钱包”APP,借款需分三期还清,而彼时其服务费利息等各项费用已达500多元,但他根本没有下载过“信用钱包”APP。

一心想把2000元钱还掉的他下载了“信用钱包”的APP,结果多次尝试还款均失败,只能眼看着每天产生30多元的逾期费。

另一位主动在“信用钱包”上贷款的用户,只是提交了资料,在“信用钱包”上完成了注册、认证、绑定银行卡等步骤,就发现页面显示2000元的额度正在放款,并且不能取消。

而“借”的这2000元还被强制分为三期还款,总额达2470.12元,即使是提前一次性还款,也没有任何减免。

随着几家P2P平台暴雷,近几年对于相关领域的监管也逐渐加强。

2021年7月,监管机关向14家网络平台公司下发了关于征信断直连的内部通知。9月底,《征信业务管理办法》出台,规定金融机构不得与未取得合法征信业务资质的市场机构开展商业合作获取征信服务。

这对于量化派是个不小的打击,由于不再能为金融机构提供信用服务,量化派在此之上的优势几乎被尽数抹去。

因此,量化派不得不转型。

转型阵痛

2020年9月,电商平台“羊小咩”APP上线,代替了原本的贷款平台“信用钱包”,量化派正式开启转型之路。

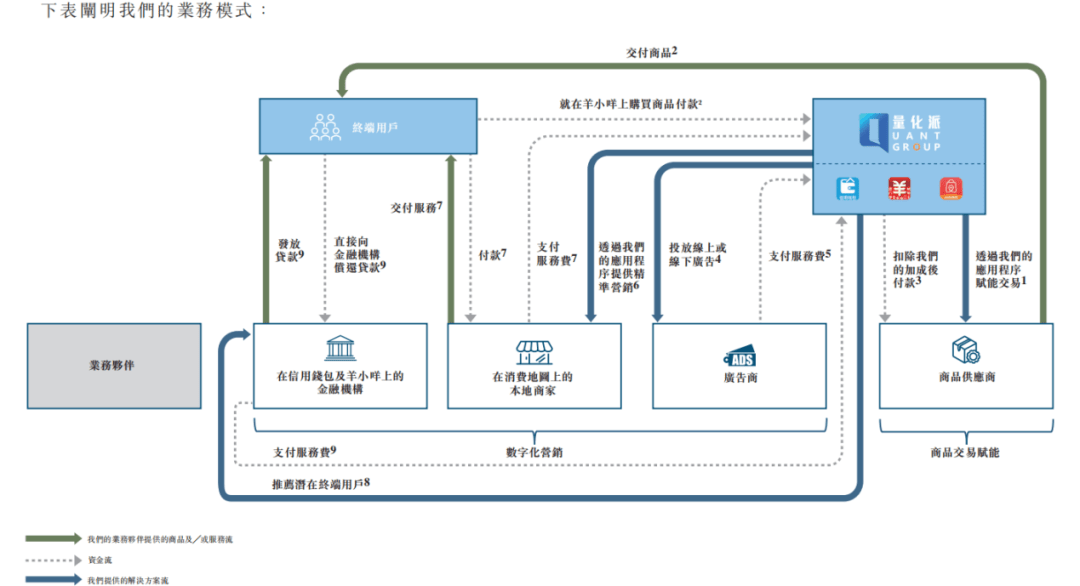

根据招股书,量化派目前定位为数字化解决方案提供商,主要通过数字化解决方案为消费相关垂直行业助力,包括为金融机构找到符合其贷款申请标准的目标客户及为商品供应商及本地商家匹配其目标客户,赋能商品及服务的销售。

图片来源:量化派招股书

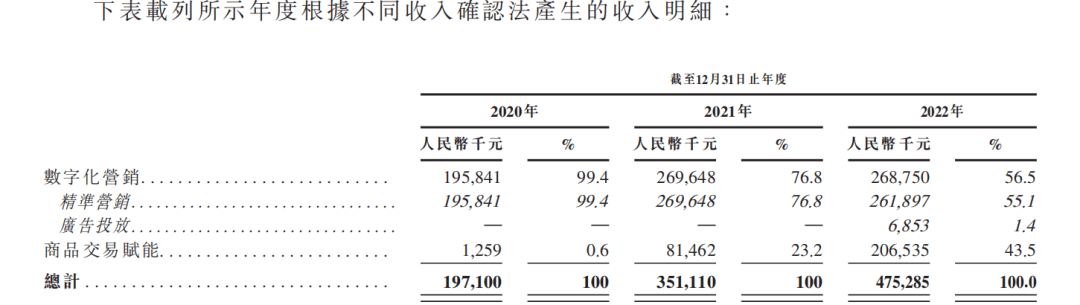

2020年-2022年(以下简称“报告期内”),量化派的收入主要来自于数字化营销及商品交易赋能。

数字化营销包括精准营销,即为合作的金融机构及本地商家提供业务展示及消费贷撮合等;以及广告投放,即通过应用程序线上及实体媒体线下为业务伙伴投放广告。

商品交易赋能则主要指为业务伙伴营销在量化派的自有应用程序上直接交易的商品。

报告期内,量化派营业收入分别为1.97亿元、3.51亿元、4.75亿元。

其中来自数字化营销的收入分别为1.96亿元、2.7亿元、2.69亿元,占总收入的比例分别为99.4%、76.8%、56.5%。

来自商品交易赋能的收入分别为125.9万元、8146.2万元、2.07亿元,占比分别为0.6%、23.2%、43.5%。

图片来源:量化派招股书

同期,其净利润分别为2233.4万元、5400.6万元、-28.3万元。

从收入结构上来看,量化派的转型还算顺利,但从其他方面来看,转型的阵痛还没有过去。

结合此前量化派于2022年6月向港交所递交的招股书,2019年-2022年,量化派的毛利率分别为82.83%、76.87%、75.87%、65.8%,逐年下降,尤其是2022年,下降了近10个百分点。

似乎商品交易赋能越发展,量化派的财务指标越恶化。

随着净利润转负,量化派的现金流也持续恶化,2019年-2022年,其经营活动产生的现金流量净额分别为1.79亿元、4572.4万元、2457.4万元、76.3万元。

2019年-2022年底,量化派的应收账款分别为8491.9万元、8785.4万元、1.51亿元、2.58亿元,分别占当期流动资产的27.72%、66.40%、66.37%、72.02%。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。