时间不等人 李健的“荣耀”难题观点

下半年二十多款新机,几乎覆盖所有价位,却还是跌出全年国内手机厂商出货量排名前五——这是2025年的荣耀,拼尽全力讲出的故事。

(图源:荣耀官网)

下半年二十多款新机,几乎覆盖所有价位,却还是跌出全年国内手机厂商出货量排名前五——这是2025年的荣耀,拼尽全力讲出的故事。

荣耀并没有拿到爽文剧本,或者说,没有走到“熹妃回宫”的桥段。

如果是爽文剧情,它该这么写:2020年被剥离出华为,自力更生,摸爬滚打几年后,荣耀慢慢爬上了以前从未抵达的高度。

现实里,却没那么圆满。本是“一家人”的华为回归之后变身竞争对手,荣耀的压力越来越大。组织变革、战略调整、品牌重塑……每一步,都像爽文里的虐心片段:越努力,越发现敌人跑得比你快。

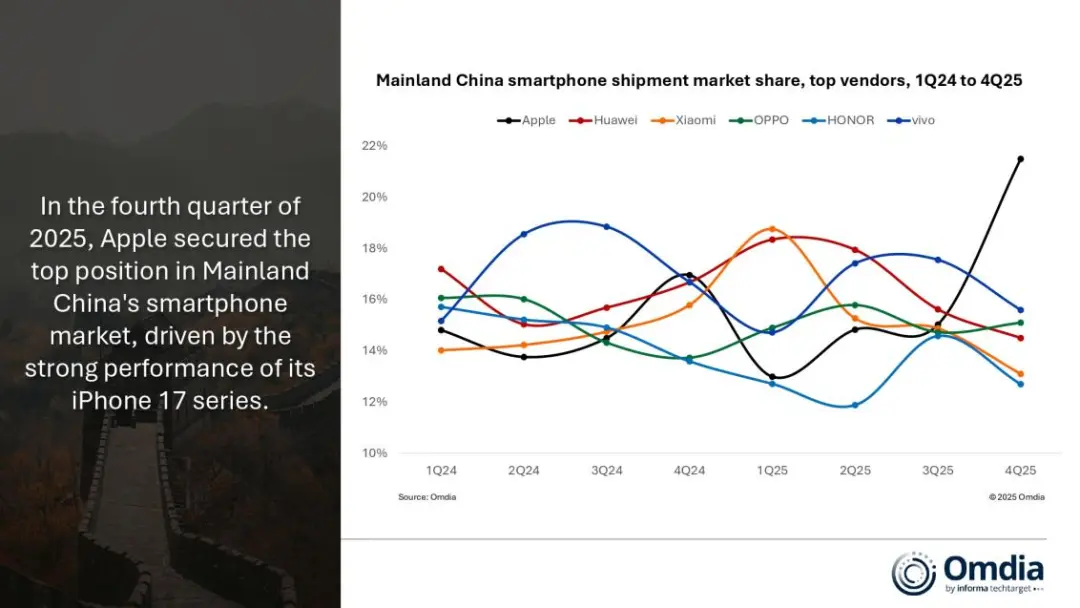

Omdia 四个季度的统计里,它始终被归入“Others”。第三季度的短暂回升,看似翻盘,其实只是机海轰炸的假象。

图源:Omdia 官网

到了四季度,iPhone 17 系列上市,高端虹吸效应瞬间显现,包括荣耀在内的厂商上行势头戛然而止。

这一进一退,本身就是最直观的信号:荣耀并非完全失去竞争力,但也尚未建立起可穿越周期的稳定优势。

01

巨变前,荣耀的隐忧

事实上,荣耀的产品排布,具备着某种“穿越周期”的特质。

入门级有 Play、畅玩系列托底走量,数字系列、X系列承担性价比与规模扩张,Magic 系列向上承接品牌高度,此外还有强调续航的 Power 系列、偏电竞取向的 WIN 系列(曾作为技术先锋的V系列已基本停止更新,GT系列升级为WIN系列)。

图源:荣耀官网

单从架构上看,这是一套覆盖完整、分工清晰的产品矩阵,没有硬伤。

但从禀赋来看,荣耀的“出身”确实有些特殊。

作为华为体系内孵化出的子品牌,荣耀最初被赋予的角色并不复杂——帮助华为抢占中低端市场,扩大战线、放大规模。

这也意味着,它天然站在一个极高的技术起点之上。

所以,即便并非高端定位,荣耀身上始终带着“技术领头人”的影子:

2016 年 V8 上了后置双摄、2K 屏和 VR 方案;荣耀 8 用玻璃机身和背部指纹,刷新了当时的中端审美;Magic 系列早早尝试双面 SIM 卡槽;2017 年底,V10 更是率先搭载内置独立 NPU 的处理器。

这套技术叙事在当时是成立的。赛诺数据显示,2017 年前 11 个月,荣耀在中国互联网手机销量上超过了小米和魅族,成为那个阶段最具代表性的“技术型子品牌”。

随后几年,荣耀也确实交付过一批“神仙打架”的产品:2019 年底发布的V30系列和2020年发布的30系列都获得了不错的成绩。

根据荣耀官方数据,五一假期,借助荣耀30系列的强势表现,荣耀手机斩获全平台手机品牌累计销量冠军,其中,荣耀30 Pro斩获天猫平台3999-5999价位档手机累计销量冠军。

图源:荣耀

从结果看,这是一条高度成功的上升曲线。

但在持续放量的过程中,荣耀的产品边界与工程取舍,开始变得不再从容:

比如,高端冲击的反复受挫。2018年发布的Magic 2 因充电口断裂引发大量投诉;时隔三年,沉下心研发的Magic 3 又撞上骁龙 888,在发热和降频问题上集中承压。连续两代旗舰踩空关键体验节点,一定程度上削弱了 Magic 系列乃至整个品牌的高端可信度。

与此同时,荣耀与华为之间的边界也开始变得模糊。2019 年荣耀 V30 发布后,华为 Nova 6 紧随其后,两款机型在结构和零部件层面高度相似,据数码博主机克丝视频显示,两个手机甚至可以互换主板。当子品牌与母品牌在设计和定位上高度重叠时,荣耀很难建立真正独立的高端认知。

图源:数码博主机克丝视频号

不过彼时荣耀所处的,确实是一个相对友好的环境窗口,即便存在问题,但仍然被亮眼的成绩掩盖。

02

独立后,被红利托住的反弹,与再次失速的起点

这些问题尚未消化,外部环境的巨变已经到来。

2020 年,在断供背景下,华为选择剥离荣耀。失去支持后,荣耀市场份额一度下滑至 3%——这是一套高度依赖母体系的结构,被突然抽空后的必然反应。

荣耀没有倒下,凭借着畅玩 20、Play 5、荣耀 50、Magic 3 四大机型齐发力,高中低端全面回血,成绩是喜人的——IDC报告显示,2023年全年,荣耀出货量位列国内安卓手机市场第一。

图源:IDC

但如果把时间线拉长来看,这轮反弹也很难被简单理解为单点能力的集中兑现。在华为高端市场暂时空缺的阶段,品牌记忆的外溢、渠道端的承接能力被客观放大。

真正拐点在 2023 年第三季度。Mate 60 系列发布,搭载麒麟 9000S,华为重回高端市场。原本外溢的品牌和渠道红利,被一把收回。

低端利润有限,中端被 OPPO、vivo 长期占据,高端被华为和苹果锁死。此前的亮眼成绩,开始显露出明显的“环境依赖性”。接下来就是开头的噩耗——荣耀在 2025 年掉入 “Others”。

而“环境依赖性”的问题,荣耀也是提前预知了。从 2024 年秋到 2025 年末,荣耀核心管理层经历了密集更迭:

2024 年 9 月,原副董事长、曾主导供应链重建的万飚离职;2025 年 1 月,三位高管集中离场,原 CEO 赵明卸任,李健接任;同月,中国区 CMO、销售负责人陆续更替,全球市场营销重新洗牌;11 月,原极氪 CBO 关海涛回归荣耀,负责全球市场······

班子换完,高层定调,接下来是中层。

2025 年 5 月,荣耀管理团队首次集体公开亮相,李健提出“高高的山、长长的坡、宽宽的河、厚厚的雪”模型——把领导团队、战略文化、组织流程放在业务结果之前。他强调,只要前三者做好,销量自然水到渠成。

在此理念下,荣耀启动了“雄鹰计划”,对 38 个中国区关键岗位进行公开竞聘,45% 岗位负责人调整,24% 为 90 后。根据深网腾讯新闻报道,荣耀同步也实施着“头狼计划”,对全球 8 个大区负责人进行调配,把合适的人放到最关键的位置。

李健指出:“业务长期做不起来,我们就要回头看组织是否需要调整,是否原有队伍跟不上业务发展需求”。荣耀内部给出的判断很明确:先解决组织,再谈业务。

但问题在于——一年内完成“掌舵人更替—核心班底出清—关键岗位重排”三连跳,对一家高度依赖产品节奏的消费电子公司来说,代价极高。

影响很快传导到产品端:

•2024 年,Magic 系列在同一年发布两代旗舰,发布时间仅间隔 9 个月,Magic 6 尚未完成生命周期,就被 Magic 7 覆盖;

•2025 年上半年,6 个系列只发布两款新机,而据充电头统计,同期中国市场新品 87 款;

•下半年组织调整完成后集中推出二十余款机型。

到这里,可以看出荣耀的失速并非偶然,而是多重因素叠加的结果——既有高端系列打造失速带来的市场拉动力不足,也有与华为界限不清导致的战略迷失。

如此一来,我们便能够理解,为何李健会说“在这样的情况下维持 13% 的市场占有率,中国区的队伍是非常不容易的”。

似乎唯一的解药,是时间。

03

李健的荣耀:方向明确,时间有限

按照李健提出的“高高的山、长长的坡、宽宽的河、厚厚的雪”模型,领导团队换了,战略文化搞了,组织流程重塑了,那么品牌定位也将焕然一新。

然而,现实并不容易。在如今的市场里,安卓厂商几乎都在让自己更有“果味”——外观更接近 iPhone,更追求短期视觉冲击。

去年5月,产品线总裁方飞表示,荣耀不会做所谓“苹替”,“苹替”更多是一种营销思路,而非产品目标,“做产品,是把最好、最适合的体验给到用户”。值得注意的是,荣耀也是国内少数能同时支持苹果与鸿蒙互传的厂商。

剥去“果味”的外壳,OPPO,Vivo有摄影和女性群体,难以撼动的线下渠道,小米有雷军、米粉、“全家桶”生态,反观荣耀,一直缺一个发声的群体,一个稳稳站住脚的关键词。

目前,李健给荣耀找的关键词是——AI。

可以说,荣耀是最早做AI的手机厂商——智能生命体YOYO现身于2018年推出的Magic 2上。

李健上任后,把AI升级为“阿尔法战略”,试图把荣耀从智能手机厂商扩展为“AI 终端生态公司”,未来五年计划投入 100 亿美元,组建具身智能、交互安全、仿生本体等前瞻实验室,并发布“1×3×N”生态战略。同时,与阿里巴巴展开合作,用外部能力补齐技术短板,向下整合技术、向上支撑场景和服务。

但这些高大上的规划,对普通用户而言还很抽象——AI 能否让手机真正像助理一样在衣食住行上发挥作用,才是落地的关键。

去年 12 月,荣耀在厦门“AI闪耀中国”科技人文秀上,首次线下展示了 Robot Phone。官方赋予它三重期待:智能管家、情感搭子、AI 开放生态入口。这暗示着荣耀试图以 AI 为核心,通过 HONOR AI Connect 平台连接家居、出行等更广阔场景。

不过,Robot Phone 当前更像方向验证,而非短期走量产品。AI 抬高了想象空间,但真正能落到销量上,还需要时间和规模。

相比 AI 的长期性,海外市场是荣耀当前更现实的解法。

2025 年荣耀海外销量同比增长 47%,占比首次超过 50%,在拉美、中东非、东南亚快速增长。这与华为体系留下的基础有关,也离不开李健丰富的海外经验。据华为内刊披露,他在尼日利亚做产品经理时,曾三个月签下 3000 多万美元合同。

从西非到欧洲、美洲,李健几乎完整经历了华为海外业务的扩张路径,也几乎走遍所有关键岗位——战略、经营、全球销售、公司变革、干部管理、人力资源、监管……

这正是荣耀当前最需要的能力——在存量竞争中,一点点啃下市场。

站在全球的视角来看,荣耀的海外市场的成绩没有那么耀眼。根据IDC数据,2025年全球智能手机市场实现温和增长,全年出货量达12.6亿部,同比增长1.9%。具体而言,苹果与三星成为前五厂商中增长最强劲的两家,合计市场份额提升至39%。

图源:IDC

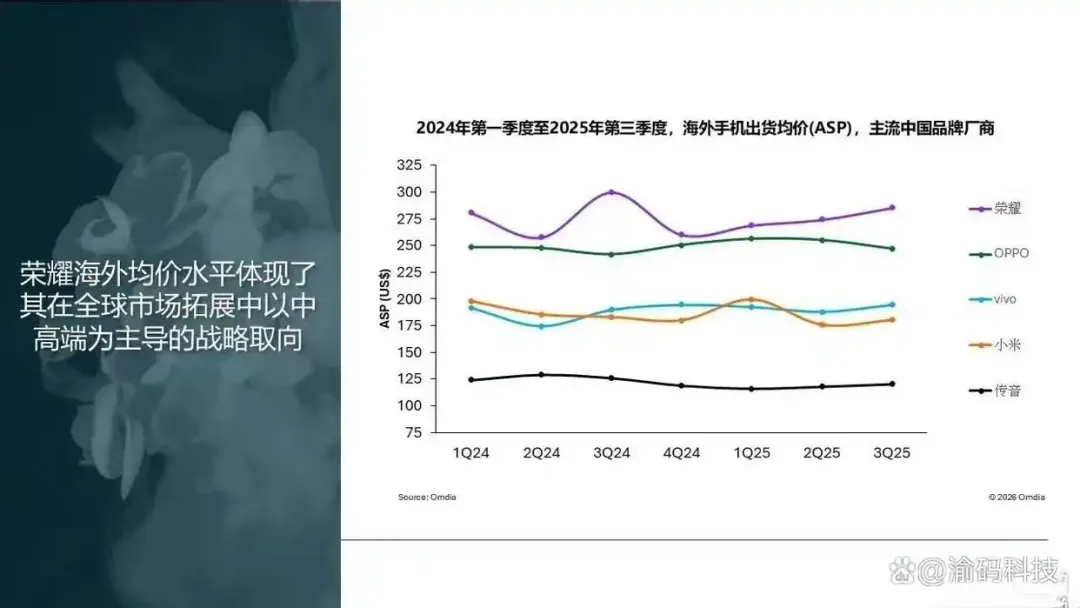

不过,我们仍然需要期待,荣耀海外高端市场的潜力。Omdia数据显示,荣耀以约300美元的出货均价排名第一。

图源:渝码科技

回看荣耀这几年的轨迹,很难简单用“行”或“不行”来概括。

它并非没有产品能力,也并非没有规模基础。无论是早期依托华为体系建立起的技术起点,还是独立后在红利窗口中完成的快速反弹,荣耀都曾在关键节点上,证明过自己的执行效率。

真正的分水岭,在于环境变化之后,荣耀是否还能到达以前的高度。

当华为重返高端、行业进入存量博弈,荣耀过去赖以放大的优势被迅速收紧。组织震荡与产品节奏失衡叠加,最终体现在市场排名的下滑上。掉出前五,并不是某一代产品的失败,而是一轮周期切换中,多重变量同时作用的结果。

在李健上任之后,荣耀给出了新的解法:向内押注 AI,向外押注海外。但问题在于,方向正确,并不等同于结果确定。AI 需要规模,海外需要时间,而市场并不会为任何一家厂商无限期等待。

荣耀当下面临的,并不是“该不该变”的问题,而是——在窗口期仍然存在的情况下,能不能把变革真正落到结果上。

如果不能,时间本身,也可能从解药,变成成本。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。