周云杰与海尔智家的四年之困:难破2500亿市值魔咒?观点

2021年底,传奇商业教父张瑞敏转身隐退,海尔正式驶入“周云杰时代”。那时,海尔智家的股价徘徊在24元左右,市值不足2500亿元。

作者 |李晨彤

编辑 |王浩东

2021年底,传奇商业教父张瑞敏转身隐退,海尔正式驶入“周云杰时代”。那时,海尔智家的股价徘徊在24元左右,市值不足2500亿元。

四年时间过去,海尔智家市值依然在2500亿上下打转。

为何海尔智家始终走不出低估值的泥潭?这成了一个悬在周云杰头顶、挥之不去的问题,海尔智家仿佛在资本市场上失去了四年。

今初,雷军凭借强大的个人IP将小米汽车送上热搜,助推小米市值突破万亿大关。周云杰也试图效仿出道,但在雷军那互联网原生的网感与积累面前,不仅没能带来流量,更没能给海尔智家带来市值上的增量。

一、资本市场的审美隔离:家电不是科技

长期以来,投资者对海尔智家存在两个普遍的误区。

第一个误区是对标错位。 市场习惯将海尔智家与美的集团直接对比。美的市值高达6000亿左右,是海尔智家的2.5倍。不少人据此认为美的在家电市场拥有压倒性优势。

如果我们剥离表象,单看智能家居业务的营收,两者相差无几。数据显示,2025年上半年美的智能家居业务营收1672亿元,海尔智家为1565亿元。

差距在于,美的集团将将机器人(库卡)、生物科技、工业技术等B2B业务打包上市,而海尔则将这些业务分散在不同的上市主体中。

第二个误区是隐形资产。 很多人认为海尔智家代表不了整个海尔集团,因为集团还有大量体外资产。我们把海尔旗下的海尔生物、盈康生命、新时达、上海莱士、众淼控股,乃至新收购的汽车之家全部加总,其总市值也不过3500亿元左右。

所谓资产被低估并不是核心症结,海尔智家的市值困境,本质上是叙事溢价的缺失。

资本市场厌倦了旧故事。

方洪波曾直言,家电领域诞生伟大科技公司的可能性几乎为零。

这句话虽然残酷,却道出了资本的偏好。美的集团之所以能获得高估值,是因为它极力撕掉家电标签,向资本市场讲述机器人、自动化、新能源等B2B故事。

数据显示,2025年上半年,美的的家电业务占总收入的67%,而其To B业务实现了超过20%的增长。今年以来,美的更高调宣布在尖端技术领域投资500亿,进一步强化“科技集团”的人设。

反观海尔智家,业务高度集中在冰箱、洗衣机、空调等传统领域。在投资者眼中,这是一个成熟、低增长的制造商,而非科技股。

这种估值逻辑曾在2021年科沃斯的案例中得以体现。

当年,营收仅130亿的科沃斯,凭借扫地机器人+AI的新概念,市值冲破1500亿元,达到了海尔市值的60%。这足以证明:一个性感的AI新故事,远比体量大20倍的冰箱旧故事昂贵。

二、虚胖的利润表:赚得辛苦,花得容易

从业绩看,周云杰接手后,海尔智家的营收从2275亿元增至超过2800亿元,扣非后归母净利润从118亿元攀升至178亿元。成绩稳健,市值零增长。

目前,海尔智家市盈率约14倍、市销率0.87倍、市净率2.24倍。说实话,14倍的PE并不算低,甚至高于美的和格力。但为何市值起不来?

因为赚同样的钱,海尔付出的代价太大了。这就引出了一个海尔特有的“财务怪圈”:毛利很高,净利很低。

财务效率的低下是海尔智家市值的另一大问题。

得益于高端品牌卡萨帝的成功,过去5年海尔智家的毛利率维持在30%左右,显著高于美的和格力。

照理说,卖得更贵,应该赚得更多。但2024年海尔智家的净利润率仅为6.9%,远低于美的的9.5%。

钱去哪了?答案是费用率。

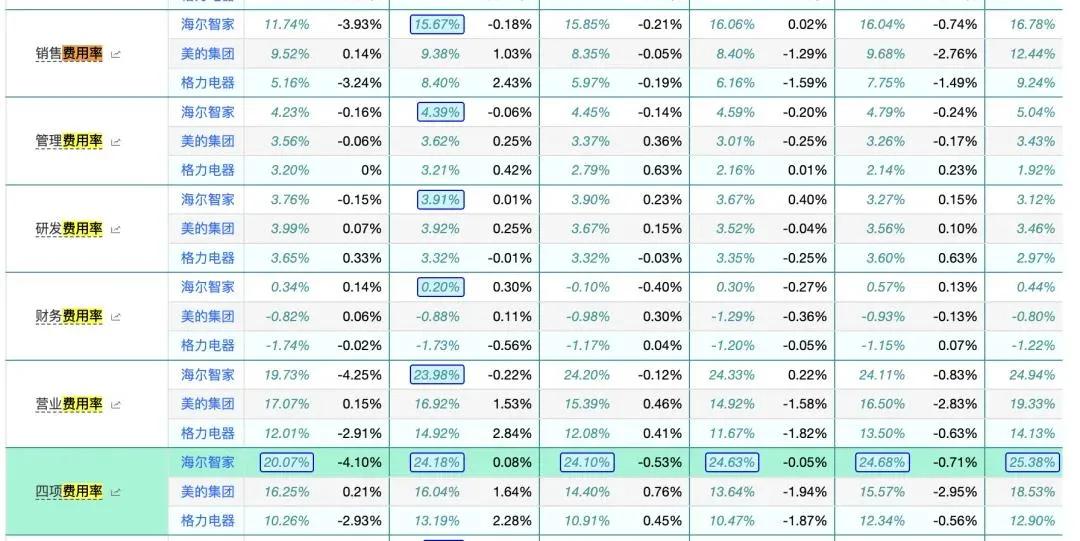

2024年年报显示,海尔的销售费用率高达11.7%,管理费用率达4.2%。根据理杏仁平台统计,海尔智家的销售、管理、研发和营业四项费用率合计曾达到24.18%(2023年数据),而同期美的为16.92%,格力仅为14.92%。

(海尔、美的、格力四费对比,来源理杏仁平台)

这近10个百分点的费用率差距,直接吞噬了200多亿元的利润。

对于资本市场而言,这不仅仅是赚钱能力的差距,更是管理效率的鸿沟。

三、全球化帝国的B面:为了做大,牺牲做强

费用的高企,根源在于海尔智家过去十年的战略选择——全球化、并购。

这是一种典型的做大逻辑。从2015年收购三洋白电,2016年豪掷55.8亿美元拿下GE Appliances,到2019年收购欧洲Candy,再到2024年将开利商用制冷(CCR)和南非Kwikot收入囊中,海尔通过买买买迅速构建了一个全球帝国。

如今,海尔智家海外收入占比已近50%,在全球拥有163个制造中心和126个营销中心。

这种布局解决了2020年之前海尔“A+H”双上市公司架构带来的治理混乱,让海尔智家成为了真正的全球化企业,当时甚至有机构喊出了“整合后5年目标市值4000亿”的乐观口号。

但现实是—并购容易,整合难。

这个庞大的摊子迫使管理层必须耗费巨额资源,去磨合不同的文化背景、技术标准和品牌定位(如GEA的高端与Candy的大众市场)。

这种复杂的跨国管理,直接推高了管理费用和销售费用,导致海尔陷入了规模陷阱:营收越大,运营越重,利润释放越难。

相比之下,美的更倾向于内部孵化与B2B转型,走的是一条做强的路径。当竞争对手在通过技术升级提升净利率时,海尔智家还在为消化全球并购的消化不良而买单。

四、存量时代的寒风:三重压力压顶

除了内部的效率问题,外部环境的红利正在消退,海尔面临着三重严峻压力。

政策红利的退潮。 家电行业过去四个季度的业绩,很大程度上依赖国补这针强心剂。

在2025年三季报中,公司已坦承:伴随着以旧换新政策拉动效应趋弱,家电行业需求逐渐承压。

奥维云网数据显示,2025年三季度单季,中国家电行业(不含3C)零售额同比下滑3.2%,一旦2026年国补彻底退潮,海尔能否靠内生增长扛住大旗,是一个巨大的问题。

高端引擎的失速。 卡萨帝曾是海尔最引以为傲的利润奶牛,2021年其销售额就达到129亿元。

然而,2023年卡萨帝零售额增幅为14%,到了2024下降至12%。在消费分级的大环境下,高端家电的高增长也失灵了。

海外市场的增长瓶颈。 海尔的全球版图,并非处处开花。

2025年半年报披露,海外最大的市场美洲上半年增长仅2.4%,澳洲增长率仅为1%,都处于低速徘徊状态。在北美、欧洲、南亚、东南亚、中东非、澳洲、日本这7大市场中,只有南亚(印度增长2.4%)和中东非(埃及增长3%,海湾国家增长9%)实现了正增长,其他主要发达国家市场压力巨大。

结语

从小微市值的扫地机新秀,到从不造车的家电巨头,谁能讲出关于AI、机器人或者硬核科技的新故事,谁能把运营效率做到极致,谁才能获得资本市场的高估值。

对于海尔智家而言,2500亿市值的魔咒,不仅是对过去四年业绩的打分,更是对未来路径的一次严厉拷问。

在“智”与“制”的十字路口,海尔需要不仅仅是稳健,而是一场从内到外的彻底革新。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。