万店狂飙背后,谁在买单? | 深网观点

今年3月,刚刚在港股上市的鸣鸣很忙,交出了一份堪称梦幻的年度财报:两万家门店,超660亿营收,CEO身家突破200亿。

图源:视觉中国

文丨饶富英

编辑丨叶锦言

出品丨深网·腾讯新闻小满工作室

今年3月,刚刚在港股上市的鸣鸣很忙,交出了一份堪称梦幻的年度财报:两万家门店,超660亿营收,CEO身家突破200亿。

然而,资本市场的高光无法掩盖前线的寒意。曾经最早吃到红利的加盟商,如今正面临营收腰斩、回本周期拉长的现实。

2023年入局西南地区的加盟商李锐,是最早吃到红利的那批人。彼时,他的首家门店不到一年便顺利回本。在利润的刺激下,他陆续加码开出4家分店。然而,随着竞争加剧,后期的门店回本周期被极度拉长,有门店甚至开了两年仍处于投入阶段。

另一位加盟商黎明则遭遇了更直接的冲击。过去一年,其门店月营业额从高峰期的60万元一路下滑至如今的减半水平。面对利润被不断稀释的现实,他计划在今年将手中的4家门店全部转让:“趁着还没亏,赶紧转出去。”

李锐和黎明的遭遇并非孤例,加盟商的撤退潮已经从数据端体现出来。闭店数量从2023年的44家飙升至2025年的265家。这是一个典型的商业悖论:当总部靠着庞大的万店规模日赚数百万时,前线为其筑起护城河的加盟商却说“不挣钱了”。

但回到商业基本面,鸣鸣很忙的百亿帝国由加盟商构筑。一位行业社群主理人坦言,现在的量贩零食赛道,早就不再是比拼谁懂零售,而是演变成了“总部做渠道批发,加盟商去前线御敌”的模式。

而3.0省钱超市和冷链战略,是公司试图抛出的新解药,但特许加盟的商业常识从来没变过:它必须是共生生态。如果前线的加盟商赚不到碎银几两,总部的百亿流水终究会成为无源之水。

总部“薄利”,加盟商也“不赚钱”

鸣鸣很忙由“零食很忙”和“赵一鸣零食”于2023年11月合并而来。两个品牌起家路径几乎一致:聚焦下沉市场,用“低价+快速扩张”的打法,在几年内迅速跑出规模。合并之后,它一跃成为量贩零食行业的龙头,并于2026年1月代码登陆港股,成为“量贩零食第一股”。

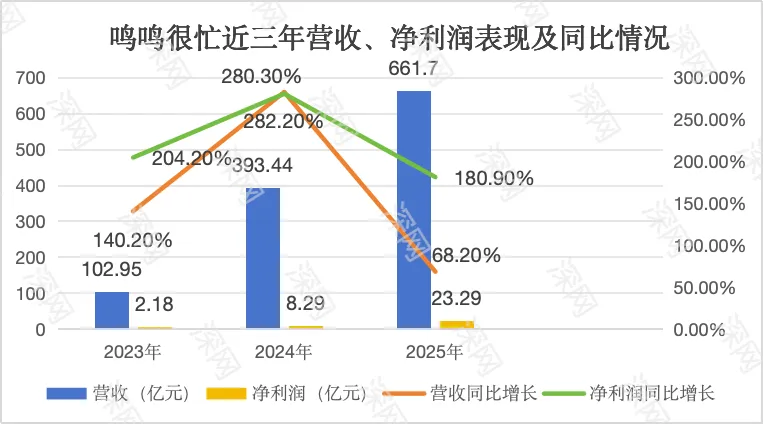

鸣鸣很忙的扩张速度极快。2023年底合并时门店约6585家,2024年底飙升至14394家,到2025年末门店总数突破2.1万家,覆盖全国30个省份及所有城市等级,其中约58%位于县城与乡镇。2025年公司营收达661.7亿元,同比增长68.2%。

鸣鸣很忙的经营模式高度依赖加盟商。截至2025年底,鸣鸣很忙加盟门店21,927家,占比约99.9%,自营门店仅占0.1%。财报坦言,公司的收入主要来自对加盟商销售休闲食品饮料产品。

其中,2025年商品销售收入为656.6亿元,占比为99.2%。

这意味着,鸣鸣很忙本质上不是一家零售商,而是连接上游供应商与下游加盟商的“中间平台”——以规模化采购压低进价,再加价销售给加盟商。

这种“渠道生意”注定了其薄利的特征。量贩零食行业抢占市场靠的是低价,例如罐装可乐卖1.8元、泡面卖2.6元一桶,数据显示,鸣鸣很忙产品均价比线下超市同类商品低约25%。

低价的另一面,是把利润空间压低到最薄。财报显示,过去四年公司的综合毛利率均在10% 以下,在零食行业中处于低位。同期良品铺子、三只松鼠、来伊份等自有品牌毛利率则在25%-30%左右。后者采用自有品牌生产或代工模式,通过品牌溢价维持高毛利。

数据来源:鸣鸣很忙招股书、公开财报

而量贩零食行业走的是截然不同的路径。一方面,公司为了吸引价格敏感型下沉市场消费者,主动压低售价,单位毛利空间随之收窄;另一方面,鸣鸣很忙自有品牌较少,主要依赖工厂直采,作为供应链中间商赚取的是供应链差价,为了让利供应商,公司的供货毛利进一步走低。据悉,加盟店的毛利约为18%,要远高于总部。

毛利率虽低,但鸣鸣很忙的总利润却颇为可观。财报显示,2025年全年鸣鸣很忙的净利润为23.29亿元,同比增长180.9%;经调整净利润26.92亿元,同比增长194.9%。

数据来源:鸣鸣很忙招股书、公开财报

这与其极高的周转速度和庞大规模密切相关。数据显示,公司存货周转周期仅为11.6天,而传统超市往往需要一个月以上。商品在货架停留时间极短,资金高速循环——这意味着,即便单件商品利润微薄,在高周转的加持下,资金回报率依然可观。

此外,通过加盟模式快速扩张后,庞大的销售网络也提升了公司的议价能力。长期关注零食行业的刘帮开店社群主理人刘辉表示,门店越多、采购量越大,对上游议价能力越强,终端售价随之更低,进而吸引更多消费者和加盟商,形成正向循环。

国泰海通证券指出,量贩零食是“硬折扣零售”在零食品类的再演进:以集约扁平的供应链换取更低终端价格与更快库存周转,用高频流量和规模摊薄费用,进而实现“低毛利但可持续”的经营模型。

不过,“薄利”的生意也给鸣鸣很忙埋下潜在风险。有长期关注鸣鸣很忙的投资者表示,极薄的利润意味着几乎没有犯错空间。一旦上游成本上涨、价格战加剧,或者扩张过快导致单店分流、闭店率上升,本就微薄的利润就会被快速吞噬。

从行业格局来看,鸣鸣很忙已在门店规模上确立领先地位。同期,最大竞争对手好想来的门店总数为18,314家;第二梯队的零食有鸣、爱零食、糖巢等品牌,门店规模则在1,000至5,000家之间,与头部玩家差距显著。

加盟商“熬不住了”

在首次举行的业绩交流会上,鸣鸣很忙的CFO王钰潼认为,整个零食市场容量在10万家以上,公司中长期有望做到4至5万家,谈及2026年的开店节奏,他判断“开5000家店应该没什么问题”。

管理层在交流会上提到,在单店投资额80万至100万元人民币的情况下,现金流回本周期约为2年。但在实际经营中,加盟商算出的账却截然不同。

黎明的门店开在某二线城市市区。他算了一笔账:月营业额约30万元,毛利率18%,扣除人力、房租、水电、损耗后,月纯利润不到2万元;而前期加盟费、装修、设备及首批备货等成本合计约100万元。“基本要4年才能回本,月营业额做到80万至90万,才有一两年回本的希望。”

谈及回本周期拉长的原因,加盟商李锐和黎明不约而同提到了同一个词——“插店”,即同类型品牌在门店附近密集开店。鸣鸣很忙管理层表示,公司一直坚持500米保护距离,但这个距离挡不住其他品牌——好想来、老婆大人等竞品往往直接开在对面或隔壁,同样导致客源被严重分流。

“一条街上三家不同品牌的量贩零食店已是常态,就算不是鸣鸣很忙旗下的,也可能是好想来或老婆大人。”黎明提到。

相应的,门店客流被分流,单店销售额也自然下滑。有从业者判断,未来1-2年内,地理位置不佳、经营能力差的加盟商将迎来大面积闭店潮。

黎明目前和朋友合伙在东南某城市经营7家门店,靠着几家入局较早的门店,目前整体还没亏,但营业额持续下滑,利润减半。今年,他计划关掉其中4家,而这4家全部是2025年新开的门店。

经营难的背后,还有量贩零食店天然的高租金压力。由于品类繁多(SKU在1800款以上)、强调“量大”,门店面积通常要求在120至180平方米之间,这直接推高了租金成本。多位加盟商反映,月租金普遍在2-4万元之间。

鸣鸣很忙的门店主要分布在下沉市场,三线及以下城市占比达65.5%。

但过去一年,不少消费者注意到,赵一鸣零食在北京、上海、深圳等一线城市的门店明显增多。有分析认为,这反映出下沉市场门店密度趋于饱和、边际收益递减,公司正试图向一线城市中尚未充分覆盖的细分市场寻找新的增长空间。

在谈及现在是否还推荐加盟时,黎明表示,“现在不是高速发展期了,干还是能干,但必须谨慎”。黎明尤其强调选址的重要性,直言“选址定生死”。但他随即话锋一转:随着门店不断扩张,好位置已经基本被选完,留给后来者的选择空间越来越小。“后面入局的人,自求多福吧。”

加盟量贩零食店曾受到一众加盟商的追捧,但仅仅几年后,社交媒体上的风向已然骤变。不建议加盟的声音占据多数。加盟商群体逐渐形成了共识:现在入局为时已晚,好点位基本被瓜分殆尽。“现在去就是捡剩饭",有加盟商表示。

省钱超市:新故事还是旧困局?

加盟商承压的同时,鸣鸣很忙开始寻找新的增长路径。副董事长赵定在2025年2月举办的“2025鸣鸣很忙省钱战略发布会”上表示,推出省钱超市是基于零食行业内卷加剧的现实,核心目的是“把单店做活、把加盟商利润做厚、把客单价和复购率提上来”。

紧随发布会,鸣鸣很忙于2025年2月在全国铺开3.0版“省钱超市”店型,并将品牌更名为“赵一鸣省钱超市”,同步推出红标、金标等自有品牌产品。3.0店型从专注零食转向小型商超定位,新增百货日化、文具潮玩、烘焙、鲜食及低温冻品等品类。不少消费者感叹:“3.0版本的赵一鸣,越来越像便利店了。”

有从业者指出,3.0店型的是利用零食消费的高频特性带动整体客流,再通过新增的高毛利品类提升单店盈利能力。他打了个比方:“比如消费者买了零食后,会不会顺手带一袋鸡蛋、一个公仔?用高频的零食拉动整个门店的动销,这可能才是3.0店型的真正意图。”

连锁经营产业专家文志宏曾在采访中指出,量贩零食靠低价打开市场,但长期价格战不仅挤压利润,甚至影响产品品质。企业在以低价站稳脚跟后,调整商品结构和价格策略是必然选择。

在他看来,品类扩张有望提升营业额与盈利能力,甚至催生新的增长曲线。但他也提醒,扩品类对供应链的要求将显著提高,尤其是冻品、短保烘焙等品类,仓储配送难度大,食品安全风险系数也随之上升。

值得注意的是,向全品类折扣超市转型的并非鸣鸣很忙一家。随着零食业态步入同质化竞争阶段,行业玩家纷纷寻找新增长曲线。

目前,竞争对手零食有鸣已将旗下批发超市门店拓展至超1500家;好想来更是打造出三种业态并行的折扣超市矩阵;爱零食等品牌也在先后跟进。量贩零食竞争的战场,已从零食品类蔓延至全品类。

CEO晏周在财报会上表示:自有品牌不会成为当前战略重点;日化品类因效果一般且难以构建长期竞争力,将不再继续投入。接下来将在热温层和冷链方面进行布局。

一位长期关注消费赛道的经理人判断,未来五年,零食行业转型折扣超市会是大趋势。未来行业比拼的不再是谁更便宜,而是供应链打磨、产品研发和门店精细化运营。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。