持续亏损!10亿营收规模的优必选如何撑起近千亿市值?快讯

3月29日,“人形机器人第一股”优必选交出了上市后的第一份年报。

3月29日,“人形机器人第一股”优必选交出了上市后的第一份年报。

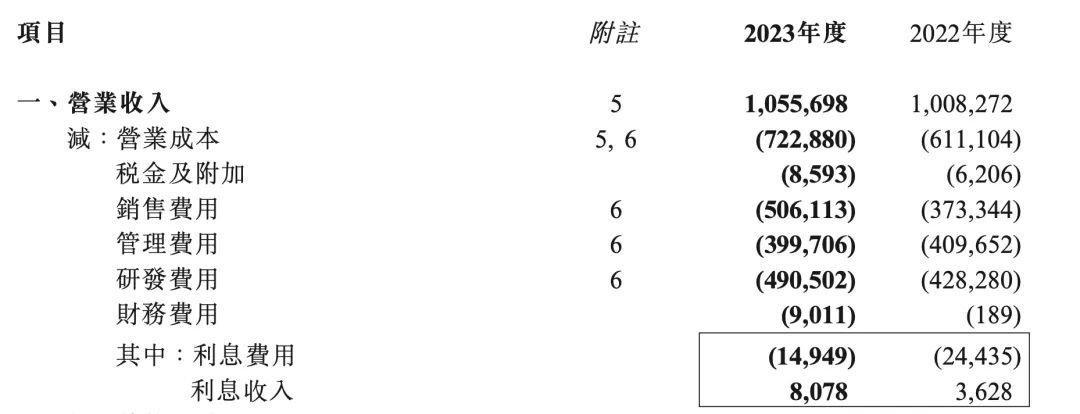

2023年,优必选营收为10.557亿元,同比增长4.7%,相比上一年23.38%的营收增速大幅放缓;年内亏损净额为12.646亿元,同比亏损扩大28.07%;毛利为3.328亿元,同比减少16.2%;毛利率下滑了7.9个百分点;经调整EBITDA亏损5.15亿元,相比上年度收窄。

2023年12月29日,优必选在香港交易所正式挂牌上市,发行价为90港元。腾讯是优必选第一大机构股东,比亚迪联合创始人夏佐全是创始人以外第一大个人投资者。

由于持续亏损,优必选一度被质疑难以推进商业化。此前招股书内容显示,2020财年至2022财年,优必选期内亏损分别为7.07亿元、9.18亿元、9.87亿,加上2023年的亏损额,优必选近四年亏损约38.77亿元。

不过,自2023年以来,随着AI技术的发展,以及来自政策层面的支持,人形机器人赛道站上风口,备受资本的热捧。

2024年3月,人形机器人概念被引爆,多家企业股价“狂飙”。优必选股价当月大涨131.53%,最高价达到328港元/股,仅在3月6日便上涨88.13%。截至3月最后一个交易日收盘,优必选报226.2港元/股,总市值945.84亿港元。

产品多元化拉低毛利率

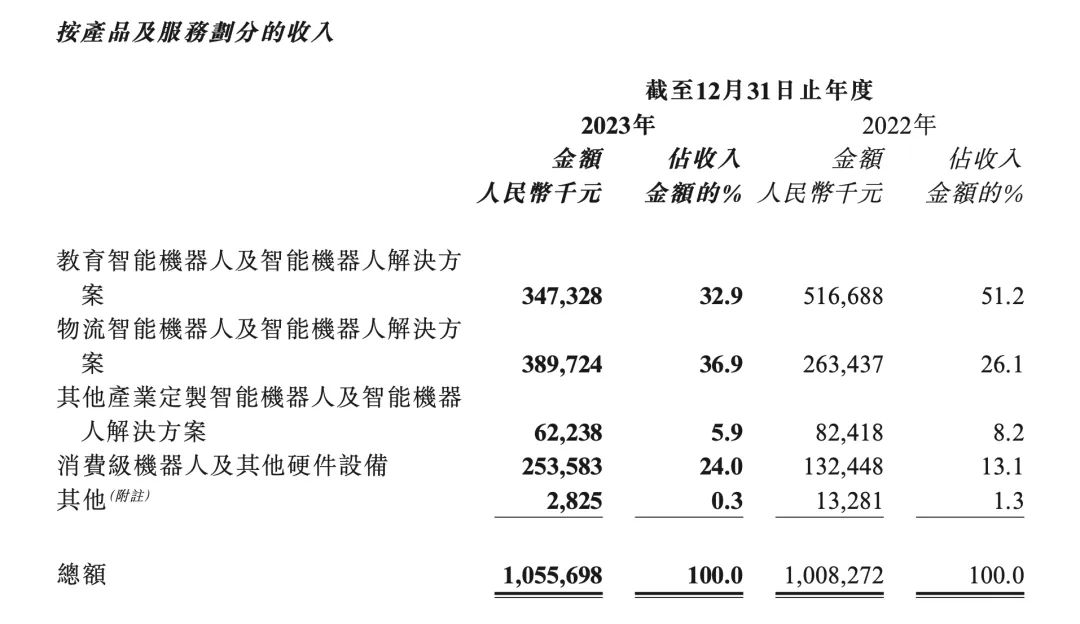

优必选的营收主要来自于销售智能机器人和相关解决方案,按产品及服务划分,主要有四个部分:教育智能机器人及智能机器人解决方案、物流智能机器人及智能机器人解決方案、其他产业定制智能机器人及智能机器人解決方案、消费级机器人及其他硬件设备。

与2022年相比,优必选2023年的营收结构发生了比较明显的变化。其中,此前营收贡献占比过半的教育智能机器人及智能机器人解决方案的收入同比减少32.8%至3.47亿元,营收比例也下降至32.9%。其他产业定制智能机器人及智能机器人解決方案的收入也同比减少24.5%至0.62亿元,营收占比下降了2.3个百分点。

对于这两项业务营收下滑,优必选在财报中称,主要是因为2023年已中标或已签约的部分项目于年底尚未完成交付和验收,从而导致收入减少。

另外两项业务收入则出现大幅增长,物流智能机器人业务收入3.90亿元,同比增长47.9%;消费级机器人及其他硬件则实现了2.54亿元的收入,同比增长91.5%,主要包括猫砂机器人、扫地机器人等。这两项业务的营收占比也上升了超10个百分点。

值得注意的是,教育机器人曾是撑起优必选营收的王牌业务,一度贡献了超过八成的收入,但由于教育机器人的市场规模下滑,优必选近几年也在持续进行多元化拓展,但公司整体毛利率却也因此而被拉低。

2022年和2023年,优必选的毛利分别为3.97亿元、3.33亿元,同比减少16.2%;毛利率分别为39.4%、31.5%,下滑了7.9个百分点。对此,优必选表示,主要由于产品销售结构改变,物流智能机器人及智能机器人解決方案收入占比提升,但其毛利相对较低,而毛利较高的教育智能机器人及服务收入占比下降。

成本上涨,费用高企

2023年,优必选的营业成本为7.23亿元,同比增加18.3%,显著高于4.7%的营业收入增速。

费用方面,优必选的研发投入始终处于较高的水平。2023年研发费用达4.91亿元,同比增长14.5%,占营收的百分比为46.4%,增加了3.9个百分点。研发投入中,有超过8成用于支付给员工,具体来看,员工薪酬4.08亿元,要远高于耗用材料2900万元及软件工具及消耗品1890万元。

相比2022年研发投入高于销售费用和管理费用,2023年,优必选的管理费用同比微降,但销售费用同比大增35.6%至5.06亿元,占集团收入的百分比为47.9%,相比2022年增加了12.9个百分点。对此优必选称,主要由于以股份为基础的付款增加9180万元和电商推广开支增加4010万元。

事实上,费用高企是优必选长期面临的问题,外界此前对优必选“COO养活CTO”,即运营养研发的想法也提出过诸多的质疑。2023年,优必选的毛利无法覆盖其销售费用、研发费用、管理费用中的任意一项。

另外,优必选2023年用于营运的现金为10亿元,2022年为5.34亿元;截至2023年12月31日,现金及现金等价物约为5.21亿元。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。