微博借钱利率36%,黑猫投诉315一周投诉榜单登顶观点

黑猫投诉平台数据显示,截至3月13日,该平台近一周新增投诉148条,累计投诉量突破2.8万条,以绝对优势登顶金融科技类投诉一周榜单首位。部分用户投诉直指其综合年化利率高达36%、隐性收费乱象丛生、暴力催收屡禁不止等问题。

【编者按】315消费者权益保护日历来是金融消费乱象的“照妖镜”,而2026年的这场消费维权浪潮中,新浪旗下助贷平台微博借钱意外成为焦点。

黑猫投诉平台数据显示,截至3月13日,该平台近一周新增投诉148条,累计投诉量突破2.8万条,以绝对优势登顶金融科技类投诉一周榜单首位。部分用户投诉直指其综合年化利率高达36%、隐性收费乱象丛生、暴力催收屡禁不止等问题。

作为依托微博亿级流量的助贷平台,微博借钱的违规操作不仅触碰监管红线,更折射出当前助贷行业在严监管背景下的合规困境。本文将从投诉数据、违规细节、监管政策、行业影响四个维度,深度剖析微博借钱投诉登顶背后的深层逻辑与行业启示。

截至3月13日,在黑猫投诉平台的金融科技榜单上,微博借钱的投诉数量在近一周飙升,登顶第一。

1

投诉登顶:数据背后的用户权益困境

315前夕,金融消费投诉进入集中爆发期,而微博借钱的投诉数据呈现出“井喷式”增长态势,其背后是无数用户的维权困境,更凸显出平台违规问题的普遍性与严重性。

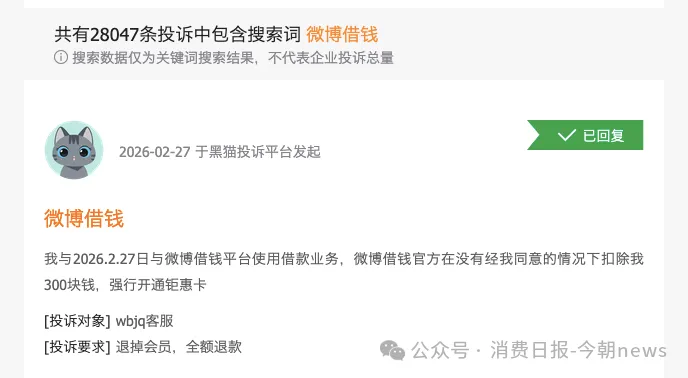

黑猫投诉平台数据显示,截至2026年3月13日,微博借钱近7天新增投诉148条,日均投诉量达21.1条,累计投诉总量突破2.8万条。

图源/黑猫投诉

从投诉关键词来看,“利率36%”“隐性收费”“暴力催收”“虚假宣传”等关键词占比较高。

图源/黑猫投诉

更为值得关注的是,黑猫投诉与微博借钱同属新浪旗下,这种“自家人”登顶自家投诉平台榜单的现象,成为此次投诉潮中最具讽刺性的细节。

作为新浪旗下消费纠纷解决平台,黑猫投诉上的大量投诉直指同门兄弟,足以说明微博借钱的违规行为已到了难以掩盖的地步。

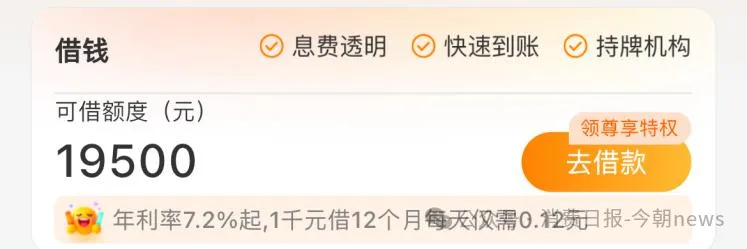

《今朝新闻》在微博借钱页面看到,其显示综合年化成本(单利)7.2%起。针对借款实际年化利率问题咨询微博借钱客服,对方表示,具体利率、还款金额需在借款申请页面查看;因对接不同出资方(放款方),用户实际利率并非固定值,最终所有利率、费用等信息均以 APP页面展示为准,客服无法提供具体利率区间。

图源/微博借钱

中国消费者协会最新发布的2025年消协受理投诉数据显示,全年金融服务类投诉14791件,较2024年暴涨118%。微博借钱的投诉爆发,正是这一行业现状的缩影,也折射出年轻群体在金融消费中面临的权益保护困境。

2

违规乱象:36%利率背后的重重套路

深入调查发现,微博借钱之所以能实现“低息宣传、高息收割”,核心在于其精心设计的三重违规套路,通过拆分息费、隐性捆绑、暴力催收等方式,既规避了表面监管,又实现了利润最大化,而最终的成本全部转嫁给了借款用户。

微博借钱对外宣传的“综合年化成本(单利)7.2%起”,看似符合监管要求,实则是一种误导用户的“文字游戏”。该平台所谓的“7.2%年化利率”仅为基础贷款利率,未在前端合并展示担保费、服务费、会员费等隐性费用,叠加全部成本后,真实综合年化利率大多达18%–24%,部分用户高达 36%,既触及民间借贷司法保护上限,也突破2025 年助贷新规24%的综合融资成本红线。

2025年10月1日起施行的《金融监管总局关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》(金规〔2025〕9号),明确要求商业银行开展互联网助贷业务时,需明确综合融资成本区间,确保借款人就单笔贷款支付的综合融资成本符合相关规定,严禁变相提高融资成本,其中综合融资成本不得超过24%的上限。

同时,《最高人民法院关于进一步加强金融审判工作的若干意见》明确规定,民间借贷利率的司法保护上限为合同成立时一年期贷款市场报价利率(LPR)的4倍。值得注意的是,中国人民银行授权全国银行间同业拆借中心公布,2026年3月20日最新1年期LPR为3.0%,其4倍仅为12%,而微博借钱高达36%的综合年化利率,是司法保护上限的3倍,超出部分不受法律保护。

除了利率与收费问题,暴力催收也是微博借钱投诉的重灾区,且手段隐蔽、情节恶劣,严重侵犯用户隐私与合法权益,部分催收行为已涉嫌违法。梳理黑猫投诉及用户反馈发现,微博借钱的暴力催收主要表现为四种形式,且有明确的用户投诉案例佐证。

有用户反馈,一旦出现逾期,哪怕仅逾期1天,就会收到微博借钱催收人员的电话、短信轰炸。

图源/黑猫投诉

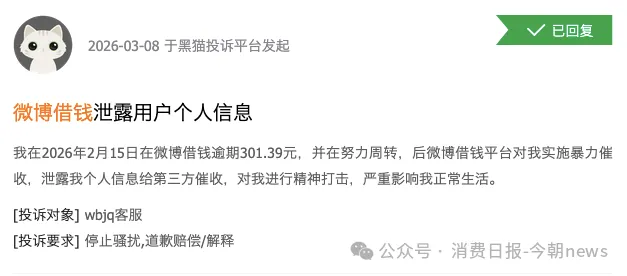

有用户在黑猫投诉上表示,“2026年2月15日在微博借钱逾期301.39元,并在努力周转,后微博借钱平台对我实施暴力催收,泄露我个人信息给第三方催收,对我进行精神打击,严重影响我正常生活。”

图源/黑猫投诉

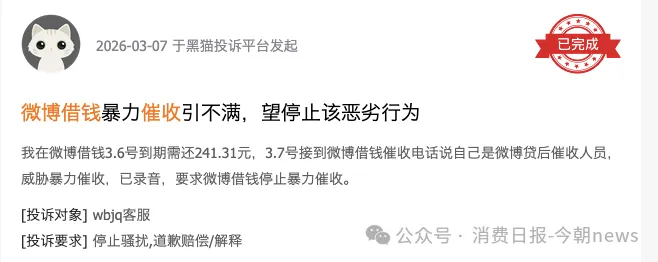

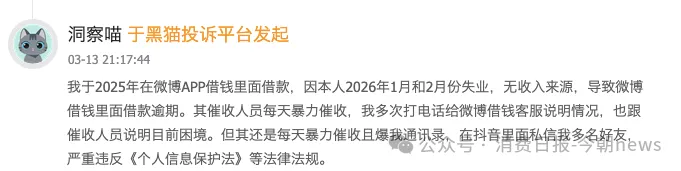

此外,还有用户反馈,因失业借款逾期后,其催收人员每天暴力催收,且爆通讯录,在抖音里面私信多名好友。

图源/黑猫投诉

值得关注的是,用户在微博借钱借款时,需签署《个人信息使用授权书》,要求一次性将身份信息、通信记录等敏感信息,共享给包括银行、小贷公司、保险公司、大数据公司在内的多家合作机构,存在严重的隐私泄露风险。

值得注意的是,《互联网金融个人网络消费信贷贷后催收风控指引》明确规定,催收作业不应在每日22:00至次日8:00进行,以语音形式进行交互式催收与单一债务人主动有效通话每日不应超过3次,严禁向联系人催收或透露债务信息,严禁威胁、恐吓、高频骚扰等违规行为。

微博借钱作为新浪旗下的助贷平台,依托微博庞大的流量优势,快速抢占助贷市场,截至目前,其累计放款额突破300亿元,注册用户超过1000万。

但为何这样一家背靠头部互联网平台的助贷机构,会出现如此严重的违规问题?

微博作为国内头部社交平台,用户基数庞大,截至2025年6月,微博平台月活跃用户达到5.88亿,日活跃用户2.61亿。

微博借钱借助微博的流量优势,通过首页广告、私信推送、话题引流等方式,向用户精准推送借款广告,宣称“低息、便捷、秒批”,甚至有网友曾爆料,在微博借钱可以给偶像打榜,让点赞数翻倍,以此吸引年轻用户借款,进一步扩大用户基数。

据了解,微博借钱的借款入口直接嵌入微博APP,用户无需跳转其他平台,只需点击广告、完成简单的身份认证,即可申请借款,流程极为便捷。这种“流量+便捷”的模式,让微博借钱快速积累了大量用户,但也为其违规操作提供了便利。

多数用户基于对微博平台的信任,在借款时不会仔细阅读合同条款,对隐性收费、真实利率等关键信息了解不充分,从而陷入“低息陷阱”。

若用户借款10000元,综合年化利率36%,分12期还款,总利息+隐性费用可达3600元左右,而平台的资金成本(从合作银行、消费金融公司获取资金的成本)约为8%-12%,中间的利差高达24%-28%,远超行业平均利差水平。此外,担保费、会员费等隐性收费,进一步提升了平台的盈利空间,成为其重要的利润增长点。

公开信息显示,微博借钱的运营主体北京微聚智汇科技有限公司、北京微聚未来科技有限公司,实质为新浪旗下金融业务的运营主体。

高额的利润回报,让微博借钱忽视了合规经营的重要性,选择以“高息收割”“隐性收费”的方式追求利润最大化,最终导致投诉集中爆发。

根据2025年助贷新规要求,商业银行开展互联网助贷业务,应当将增信服务费计入借款人综合融资成本,明确综合融资成本区间,不得笼统以合作协议约定的综合融资成本区间上限进行定价,且需完整、准确掌握增信服务机构实际收费情况。但微博借钱显然未遵守这一规定,通过拆分息费的方式,隐瞒了真实的综合融资成本,属于典型的违规操作,也违反了监管部门对助贷行业息费披露的要求。

此外,微博借钱尚未建立完善的合规审查机制,对借款合同条款、收费项目、催收行为等缺乏有效的内部监管,导致违规操作屡禁不止。同时,平台对合作的催收机构缺乏严格的准入与管理,部分催收机构为了完成催收指标,采取暴力催收、隐私泄露等违规手段,进一步加剧了违规乱象。

3

监管高压:助贷行业迎来“合规洗牌”

近年来,监管部门对助贷行业的监管力度持续加大,助贷行业迎来了“最严监管时代”,而微博借钱的投诉登顶,无疑是监管高压下的“违规警示”,也折射出监管部门对金融消费乱象的零容忍态度。

2025年10月1日,《金融监管总局关于加强商业银行互联网助贷业务管理提升金融服务质效的通知》正式施行,明确了助贷业务的监管要求,包括坚持总行集中管理、规范定价机制、加强消费者权益保护、严禁违规催收等,其中明确规定综合融资成本不得超过24%,严禁拆分息费、隐性收费等行为。该通知还要求,商业银行应当对平台运营机构、增信服务机构实行名单制管理,不得与名单外的机构开展互联网助贷业务合作,进一步压缩违规助贷平台的生存空间。

此前,已有多家机构因违规催收、息费不规范等问题被处罚,例如蚂蚁消金因风控独立性不足、委外催收管理不到位等问题,被罚款140万元,海尔消金因催收行为不当等违规行为,合计被罚235万元,可见监管部门的“零容忍”态度。

2026年,监管“零容忍”态度不变,违规机构将面临更高的违规成本,助贷行业的合规门槛持续提升。3月13日,针对互联网助贷业务问题,金融监管总局对分期乐、奇富借条、你我贷借款、宜享花、信用飞等五家平台的运营机构进行约谈。

业内人士分析认为,随着监管力度的持续加大,助贷行业将迎来“合规洗牌”,那些依赖高息、隐性收费、暴力催收的助贷平台,将逐步被市场淘汰,而合规经营、注重消费者权益保护的平台,将获得更多的发展空间。

“助贷行业的本质是‘科技+金融’,核心是为用户提供便捷、合规的金融服务,而不是‘高息收割’。微博借钱的案例,给整个助贷行业敲响了警钟,合规才是行业唯一的出路。”一位资深金融分析师表示。

对于整个助贷行业而言,微博借钱的案例是一面“镜子”,警示所有助贷平台:金融不是“暴利行业”,助贷的核心是“服务”而非“收割”,唯有坚守合规底线,尊重用户权益,清晰披露息费信息,规范经营行为,才能实现行业的健康可持续发展。随着监管力度的持续加大,助贷行业将逐步走向规范化、合规化,那些漠视合规、损害用户权益的平台,终将被市场淘汰。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。