快手装不下可灵:200亿美金估值背后的隐忧与宿命观点

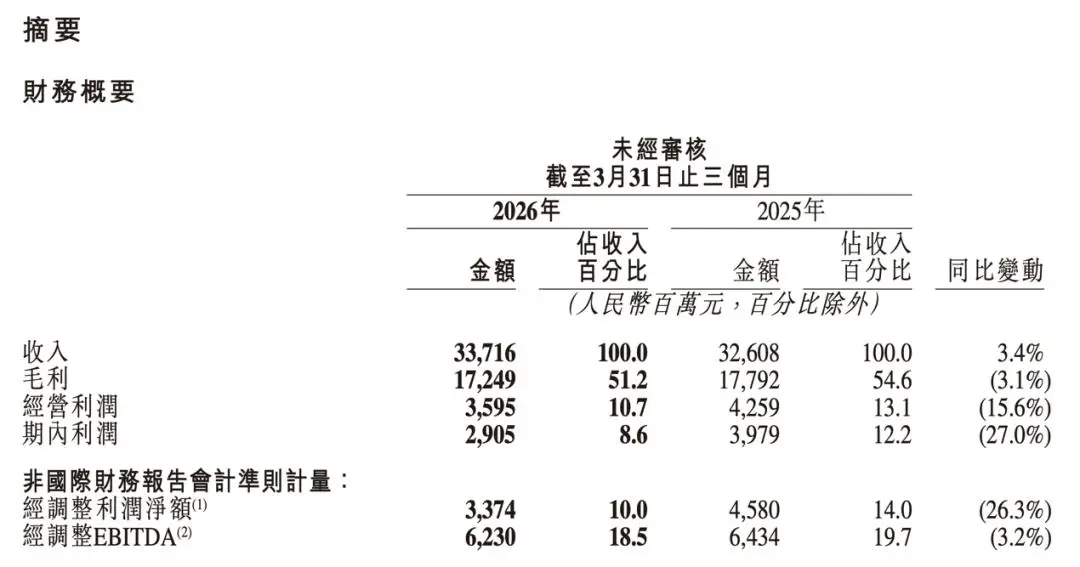

5月27日晚间的业绩电话会上,快手CEO程一笑披露,可灵AI在一季度的营业收入超过 6.5亿元,同比增长超 300%;截至2026年3月,其年化收入运行率(ARR)已逼近 5亿美元,较去年同期的1亿美元足足翻了4倍。

作者 / 丛杰

出品 / 科技Nice

快手2026年第一季度财报的数据极为漂亮,但资本市场最关注的点,却指向了一个尚未完全独立的子业务。

5月27日晚间的业绩电话会上,快手CEO程一笑披露,可灵AI在一季度的营业收入超过 6.5亿元,同比增长超 300%;截至2026年3月,其年化收入运行率(ARR)已逼近 5亿美元,较去年同期的1亿美元足足翻了4倍。

半个月前,市场爆出快手计划分拆可灵AI、并以 200亿美元 估值启动Pre-IPO融资的消息。对照快手当前约 1940.5亿港元(约249亿美元) 的总市值,一个诞生不久、市场份额仅占一成的AI工具,其估值竟然要追平整个快手集团。

快手传统的业务外壳,已经装不下大模型时代的资本野心。分拆独立,不是快手的选择题,而是它必须交付的投名状。

远期ARR的资产泡沫

还是“梯云纵”的资本游戏?

200亿美元的定价,究竟是击穿天花板的狂妄,还是被严重低估的黄金资产?

200亿美元的开价,并非基于当前5亿美元的当期ARR,而是对赌可灵明年一季度达到 13亿美元 远期ARR的激进推算。在目前的全球AI大模型市场中,文生视频赛道普遍采用当期ARR乘以20倍PS的估值锚点。可灵借用“远期画饼”的算法,在行业内引发了巨大的专业争议。

更关键的矛盾在于,快手官方对可灵全年的收入指引仅为 20亿元人民币,换算下来,今年年底其ARR的实际落点大概在 6亿至7亿美元 之间。市场过高预期的10亿美元关口与公司官方指引之间,存在着一条难以逾越的鸿沟。增量从哪里来?目标如果无法兑现,对赌的泡沫随时会破。

目前智谱的市值高达 6353亿港元,不仅超过市值403亿美元的京东两倍之多,更将百度、美团甩在身后;连体量尚小的PixVerse估值都已突破百亿。在这样的参照系下,手握巨量营收的可灵,其200亿美元的要价并非孤证,而是一场由一级市场共同推高的“梯云纵”游戏。

这场游戏的微妙之处在于时间窗口正在关闭。今年6至7月基石投资者解禁,明年1月迎来全流通,叠加年中竞品集中“入通”的负面预期,可灵必须在市场对AI耐心耗尽之前,迅速把纸面估值变成真实的防御性资本。

降维打击下的定价剪刀差

可灵在B端输掉了什么?

营收规模的增长,无法掩盖可灵在B端生态中被字节跳动Seedance压制的骨感现实。

在市场份额的争夺中,行业知情人士透露的数据极其残酷:Seedance目前鲸吞了大约 80% 的市场份额,而可灵的份额被蚕食至 10% 左右。这不仅是数据的悬殊,更是定价权与溢价能力的全面失守。

字节旗下的Seedance 2.0落地价格极其坚挺,严禁对外销售低于 1元/秒 的底线,代理商渠道价也维持在 0.4-0.5元/秒。为了锁死高净值客户,字节通过火山引擎推行强硬的大客户战略,API接入的基本门槛是签署 200万元 以上的年框协议,目前已圈定200多家千万级SVIP客户,目标更是直指500家。

反观可灵,正在陷入无奈的防御性价格战。官网渠道调用API虽有6万元的充值门槛,但通过服务商和代理商渠道,价格已被一路向下倒手斩断,最低可享 6.5折至7折,实际落地价被压榨到了 0.1-0.2元/秒 的微利区间。

这种定价剪刀差的背后,是两家公司底层生态协同效应的代差。字节跳动拥有从番茄小说的IP源头、到Seedance与即梦的模型工具、再到抖音与西瓜视频的流量分发闭环。可灵在商务对接上的保守和生态孤立,导致其在面对字节的集团军式冲锋时,只能靠降价来勉强留住腰部客户。

70%收入在外海

短剧续命的技术备忘录

可灵真正的底气和救命稻草,不在传统的互联网存量博弈里,而在一场突如其来的短剧暴利浪潮以及海外订阅红利中。

今年一季度,快手AI漫剧营销消耗实现了恐怖的 同比超100倍、环比超150% 的爆发式增长。截至3月底,快手平台上AI漫剧的单日线上营销消耗峰值突破了 2000万元。

据第三方数据预测,国内漫剧市场规模在2026年将突破 300亿元。在这场狂欢中,AI工具让短剧行业的供给侧暴增了数十倍,而每一部漫剧的投流消耗,都在疯狂拉动可灵的计费器。

在专业级近景拍摄和特定垂类场景上,可灵表现出了比竞品更细腻的技术稳定性。这种局部技术优势,在海外市场被无限放大。

目前,可灵有 70%的收入来自于海外。相较于国内大厂在B端年框层面的死磕,可灵在海外走通了一条极其顺畅的P端付费会员订阅与B端散户API调用双轮驱动模式。快手在海外的分发网络,为可灵筑起了一道延缓国内内卷压力的防火墙。

正是这一条由海外真金白银订阅费撑起来的现金流管线,让可灵在面对KKR、腾讯等顶级美元基金和行业巨头时,依然拥有维持200亿美元估值的谈判筹码。

小结

将可灵剥离,快手集团的市值或许会面临短期缩水的阵痛,但是在这个容不下平庸增幅的节点上,市场前几名都在挥舞着支票狂奔,作为行业第二名,可灵没有理由在母公司的财务报表里作茧自缚。

可灵的独立融资,是一场与时间的对赌。它需要用海外的血条和短剧的红利,赶在资本市场彻底清醒之前,筑起足够高的技术与商业化护城河。这场突围不是为了完美的终局,而是为了留在牌桌上。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。