爆款漫剧背后的成本考问:万兴科技“借”来的技术跃迁能走多远?观点

5月9日,万兴科技旗下万兴剧厂宣布深度集成HappyHorse视频大模型。这个曾在第三方评测中力压字节Seedance和快手可灵,排名“全球第一”的模型,直到4月10日才被阿里正式“认领”,它由阿里AI创新事业部研发。

5月9日,万兴科技旗下万兴剧厂宣布深度集成HappyHorse视频大模型。这个曾在第三方评测中力压字节Seedance和快手可灵,排名“全球第一”的模型,直到4月10日才被阿里正式“认领”,它由阿里AI创新事业部研发。

对万兴科技而言,这是一次典型的“借力打力”,无需高投入自研底层模型,文生视频能力的短板便被迅速补齐。

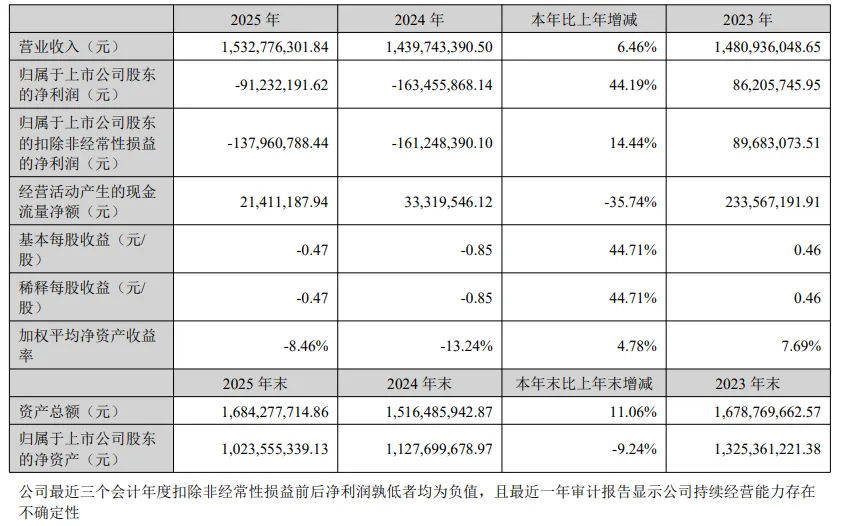

但就在这则消息发布的两周前,万兴科技交出的2026年一季报,带来的还是一盆冷水:营收3.69亿元,同比下滑2.87%;归母净利润亏损4798万元,同比扩大46.23%。

翻开2025年年报,类似的“冰火两重天”完全是“昨日重现”。万兴科技公布其2025年全年营收15.33亿元,同比增长6.46%,AI原生应用收入更是激增90%突破1.3亿元;但归母净利润亏损9123万元,视频创意业务毛利率89.73%,较上年下滑约2个百分点。

天眼查显示这家2003年成立、2018年登陆创业板的A股“创意软件第一股”,旗下拥有万兴喵影(Filmora)、万兴PDF、亿图图示等核心产品,业务遍及200多个国家和地区,累计活跃用户突破20亿。视频创意业务自上市以来连续8年正增长,2025年贡献营收10.22亿元,占总收入的六成以上。

但眼下,当AI漫剧成为公司押注的新赛道,技术层面的高歌猛进与财务报表上的持续失血,构成了万兴科技最醒目的撕裂感。

“借”来的效率神话:模型调度下的工业化跃迁

作为万兴科技旗下AI驱动的一站式精品漫剧创作平台,万兴剧厂集成的模型矩阵目前已覆盖HappyHorse、Vidu Q3、Seedance 2.0、Kling 3.0 4K、Seedream 5.0、TGI2等6个以上主流大模型,形成“自研天幕2.0+择优接入外部顶尖模型”的双模架构。

其中,据万兴科技对媒体的宣传,万兴天幕2.0音视频多媒体大模型在摄像机运动和运动合理性两项指标上排名全球第一,而HappyHorse则在整体文生视频能力评测中登顶,两者形成能力互补。

这种“不做底层做调度”的策略,本质上是一种工程化生存智慧。万兴科技不需要在每一条技术路线上与巨头硬碰硬,而是将不同模型的优势编排整合,在分镜创作、角色塑造、音视频制作三个核心环节同时提升体验。已有接入其Agent工作流的漫剧厂商反馈,制作效率已从传统模式下的一人一天一集,提升到一人一天八集,甚至一人一天一部剧,人力成本大幅下降。

效率的提升有目共睹。在今年春节档,万兴剧厂仅靠3人团队耗时5天,就制作完成了爆款作品《气运三角洲》,上线29小时播放量破2亿;五一假期,《全员罢工后我反手注销公司》两天内破1.27亿播放,登顶红果短剧推荐榜;《我劝果农清空砂糖橘》播放量破2亿,摘得抖音短剧热播榜榜首。这些数字说明,AI漫剧制作正在从“作坊式生产”迈向“工业化流水线”,而万兴剧厂试图扮演那个“流水线总控室”的角色。

与此同时,Token经济的雏形开始显现。据该公司介绍,2025年万兴科技AI服务器调用量超过13亿次,同比增长140%;万兴剧厂上线后,AI积分消耗量周度复合增速达到63%。

另外,移动端同样成为万兴科技的新增长极,2025年财报显示,2025年万兴科技移动端收入同比增长超60%,占软件业务收入近25%,万兴喵影移动端收入增幅更超90%。

这些亮点叠加在一起,勾勒出万兴科技正从一家传统的PC工具软件商,向AI时代的“内容生产基础设施”转型的诱人叙事。

成本暗礁:算力吞噬利润,现金流持续承压

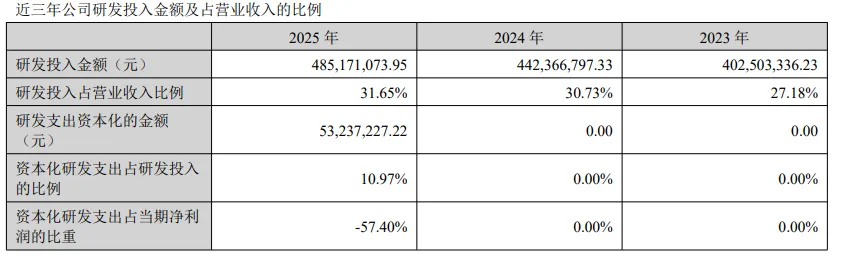

但繁华表象之下,隐蔽的财务隐患正在持续发酵。当视线从光鲜的业务数据转向真实的财务报表,高昂且持续攀升的成本支出,成为不断吞噬效率红利的核心隐患。 一部分是高昂的研发投入。2025年万兴科技研发投入4.85亿元,占营收比重高达31.65%,研发人员占比达52.57%。这构成了沉重的固定成本负担。

一部分是高昂的研发投入。2025年万兴科技研发投入4.85亿元,占营收比重高达31.65%,研发人员占比达52.57%。这构成了沉重的固定成本负担。

更隐蔽且致命的是变动成本的激增。2025年公司营业成本1.41亿元,同比激增44.81%,官方明确归因于“AI服务器费用、长期资产摊销折旧增长”。人力成本虽可通过AI效率提升压缩,但算力开支的膨胀却在持续吞噬这部分节省的成本——13亿次AI服务器调用,本身就是一笔巨额账单。

2026年一季报进一步暴露了成本困境,其营业成本同比增长54.96%至4551万元;财务费用从上年同期的-303万元转为753万元,增幅348.30%。

其声称主要受汇兑损失拖累,但在接入HappyHorse后,如果B端客户的调用量继续放大,算力成本压力只会进一步加剧。毕竟,HappyHorse即便开源,企业级商用仍需承担高额算力开销,而万兴剧厂作为“模型能力的二次封装者”,其Token定价必须覆盖上游算力采购、自研服务器、产品研发和营销费用。在漫剧行业野蛮生长的阶段,客户对价格极度敏感,平台很难将成本完全转嫁给下游。 现金流的恶化也是一个危险的信号。2025年万兴科技全年经营活动现金流净额仅2141万元,而2026年一季度已跌至-9337万元。若全年现金流无法回正,公司的自我造血能力将遭受严峻拷问,后续研发投入、模型接入、市场推广都将依赖外部输血,进一步加剧财务风险。

现金流的恶化也是一个危险的信号。2025年万兴科技全年经营活动现金流净额仅2141万元,而2026年一季度已跌至-9337万元。若全年现金流无法回正,公司的自我造血能力将遭受严峻拷问,后续研发投入、模型接入、市场推广都将依赖外部输血,进一步加剧财务风险。

竞争困局:壁垒脆弱,盈利拐点遥不可及

DataEye剧查查数据显示,2026年国内漫剧市场规模将超240亿元,较2025年增长43%;用户规模将从1.2亿跃升至3亿,Z世代付费意愿显著。

在广阔的市场前景面前,看似巧妙避开了与巨头底层竞争的万兴科技,实则竞争壁垒非常脆弱。

其大力推行万兴剧厂的“模型调度中枢”定位,其实是建立在HappyHorse等模型可被公开集成的基础之上。但开源即意味着壁垒消解,腾讯、字节、快手同样可以接入HappyHorse,阿里自身也可能通过阿里云百炼平台直接向漫剧厂商输送能力。万兴科技目前享有的,更多是时间差优势,而非不可替代的护城河。

赛道内的竞争者正在迅速集结,进一步挤压万兴的生存空间。据公开信息,腾讯WorkRally主打S+级影视动漫技能库,将返工率压至10%以内;橙星梦工厂以八大智能体协同,宣称单集成本降低90%;纳米漫剧流水线聚焦影视级分镜,单集制作仅需30分钟至1小时;Catimind支持百集并行,分镜成功率超90%。更严峻的威胁来自生态级巨头:剪映/CapCut坐拥亿级用户,Adobe深耕创意软件数十年。

一旦它们将AI漫剧能力整合进现有产品,将对万兴形成降维打击,其B端客户将首当其冲。

2025年万兴科技销售费用高达8.75亿元,其中广告宣传支出6.72亿元,但平均月活增速与营收增速的匹配度并不理想,获客效率已现疲态。

事实上,竞争压力已传导至获客端。2025年万兴科技披露的销售费用高达8.75亿元,其中广告宣传支出6.72亿元,但平均月活增速与营收增速的匹配度并不理想,获客效率已现疲态。

2026年一季报,公司大幅压缩32.1%的销售费用至2.01亿元,营收依然下滑2.87%,而AI相关研发开支仍刚性增长12%至1.18亿元,形成“增收乏力、成本刚性”的两难局面。

盈利拐点的不确定性则进一步加剧了困局。有机构预测万兴科技2026年净利润-0.18亿元、2027年0.36亿元、2028年0.94亿元,认为盈利拐点将在未来两年逐步兑现。但一季度亏损扩大46%的现实,让这个时间表显得过于乐观。

归根到底,接入HappyHorse,万兴科技确实拿到了一张通往AI内容时代的入场券。但牌桌上真正决定去留的真正筹码,比如健康的现金流、稳健的毛利率、可持续的客户留存等,目前都仍在消耗之中。

在AI行业进入洗牌期的当下,效率神话最容易被讲述,成本真相却最难被回避。万兴科技的下一步,不是编织一个更宏大的故事,而是让财务数据的改善节奏,追上技术叙事的扩张速度。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。