毛利率超80%,携程利润是北京整个酒店餐饮业的15倍!千亿隐形帝国浮出水面!若垄断成立,将面临多少罚款?观点

携程的另类之处在于,其一,赚钱能力远超行业大环境,2025年前三季度营收470亿元,净利润高达290亿元,是国内三大酒店龙头首旅、锦江与华住之和的5倍多。

携程的另类之处在于,其一,赚钱能力远超行业大环境,2025年前三季度营收470亿元,净利润高达290亿元,是国内三大酒店龙头首旅、锦江与华住之和的5倍多。

其二,美团、阿里、京东、抖音等巨头连番出击酒旅市场,都未能阻遏携程的增长能力。

其三,其庞大资本版图或导致隐形垄断。其持有OTA行业第二名同程旅行24%的股权,对同程、华住、首旅、亚朵以及印度第一大OTA企业MakeMyTrip这5家上市公司的持股市值高达560亿元。其过往投资构筑的资本版图,价值超过千亿。

立案调查下,其滥用市场支配地位会否坐实?如果坐实,又面临怎样的处罚?

来源:新财富杂志

作者:陶娟

1月14日,国家市场监管总局发布消息:近日,其根据前期核查,依据《中华人民共和国反垄断法》,对携程集团有限公司涉嫌滥用市场支配地位实施垄断行为立案调查。

此消息一出,瞬间引爆全网,不少用户现身说法,痛诉被携程大数据杀熟的过往……有人点评:“天下苦携程久矣”。

携程(CTRP.O,09961.HK)股价也剧烈震荡,从1月13日收盘的609港元/股,急跌至16日的466.2港元/股,市值蒸发约千亿港元。

那么,携程究竟在其所处的在线旅游(OTA)市场处于怎样的支配地位?此次反垄断调查又可能对其带来怎样的影响?

01

2025年前三季营收470亿元,净利润高达290亿元

眼下,携程正处于上市以来发展最好的时期。除了2020—2022年间受疫情影响,携程一直是一台稳定的赚钱机器。

2023年,携程营收达445亿元,相对2022年暴涨122%;2024年,携程营收达533亿元,同比增长20%;2025年前三季度,携程营收继续同比高增16%,至470亿元(图1)。

图1:携程近十年营收变化

数据来源:Wind,《新财富》杂志整理

携程的净利润增速更惊人,2023年,跳涨6倍,2024年同比增长72%,2025年前三季度,高达290亿元,同比又一次接近翻倍(表1)。

02

酒店业泥泞前行,携程却赚翻了

这样的高增长,与携程所处的旅游大市场形成了鲜明反差。

根据文化和旅游部发布的数据,2024年,国内出游人次56.15亿,国内游客出游总花费5.75万亿元。而回到2019年,国内游客为60.1亿人次,国内旅游收入为5.73万亿元。

即2024年,国内出游人次下降7%,而旅游业整体营收仅与2019年持平。而携程2024年营收是2019年的1.5倍,净利润是2019年的2.4倍。

在携程业绩节节高涨的同时,其服务的客户在泥泞中前行。根据年报,携程四成营收来自酒店预订,近四成营收来自航空售票。

2024年,酒店业整体承压。根据酒店之家统计,各档次酒店的每间可销售房收入(RevPAR)均有所回调,其中,国内经济型酒店RevPAR为87元,同比下降7%;中档型酒店RevPAR为140元,同比下降10.2%;高档型酒店RevPAR为182元,同比下降15%;豪华型酒店RevPAR为334元,同比下降16.3%。

以本土前三大酒店巨头华住集团、锦江酒店、首旅酒店为参照,2019年携程营收与这三家营收之和齐平,2025年前三季度,携程营收是这三家营收总和的1.35倍。

净利润的对比更显著,2019年,携程净利润是这三家之和的1.8倍,到了2025年前三季度,携程已是这三家之和的5倍多。

华住、锦江与首旅并非无名之辈,而是中国市占率前三的酒店巨头,其合计拥有287万间客房,占全国市场总额(1764万间客房)的16%。

根据北京市统计局的数据,2025年前三季度,北京全市限额以上住宿和餐饮业实现利润总额19.5亿元,一个携程,赚了整个北京市餐饮和酒店行业净利润的15倍。

温差如此明显,可持续否?

03

毛利率稳超80%,仍有上升空间?

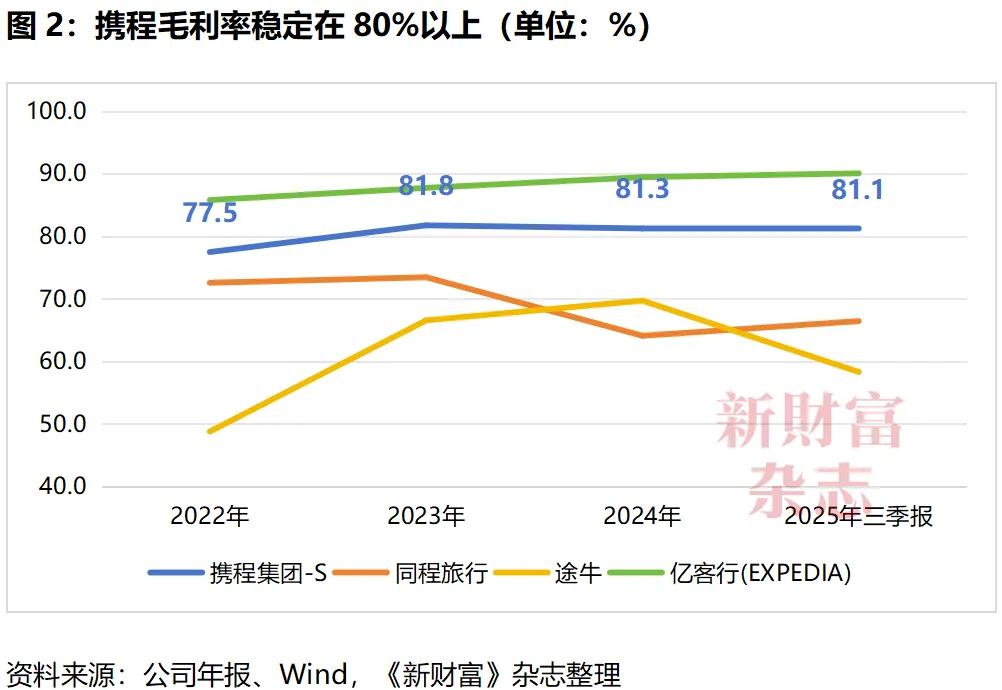

近三年,携程的毛利率稳定在80%以上,2025年三季报为81%,远高过友商同程旅行(66%)、途牛(58%)。

这个毛利率,甚至高过做游戏、卖广告的互联网巨头们——如网易(64%)、腾讯(56%)、阿里巴巴(40%)。

不过,与国际巨头Expedia高达90%的毛利率相比,携程的毛利率还有进一步提升的空间(图2)。这是否意味着,如果携程的狂飙之路不被打断,其利润理论上还能有更高的上行空间?

高毛利的秘笈,不仅因其平台优势,更藏在其研发的高强度投入里。

04

1.7万名研发员工,一年130亿元研发投入,数百亿计的数据点

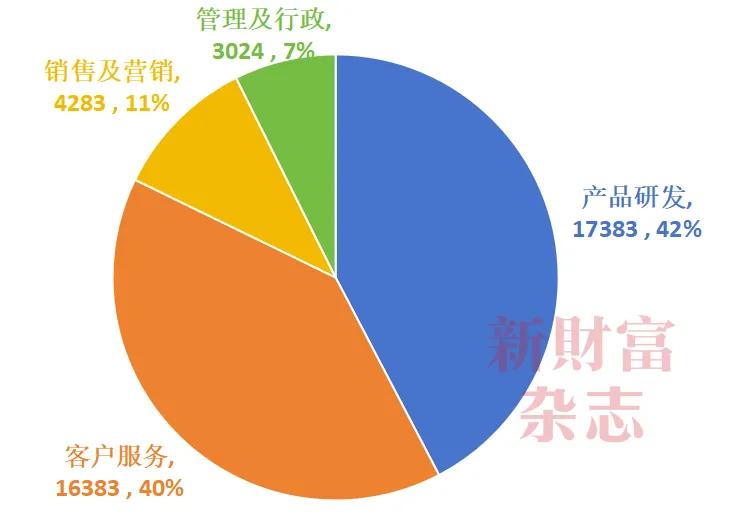

比起阿里巴巴和腾讯,携程作为一个信息展示平台,研发投入比例甚至更高,这或许超出很多人的想象。它的员工,42%为研发人员,它的营收,25%用于研发。

研发团队是携程规模最大的团队。截至2024年末,携程及其子公司拥有4.1万名雇员,其中,1.6万名为客服、1.7万名为产品研发人员,包括供应商管理人员及技术支持人员,占比高达42%(图3)。

图3:从携程的员工分布看,42%为产品研发员工

资料来源:公司年报,《新财富》杂志整理

2023、2024年,携程每年均投入百亿以上的资金到研发中。在疫情影响的2021—2022年,携程营收下滑到200亿元时,每年仍能投入80亿—90亿元给研发,研发投入比例高至40%以上。

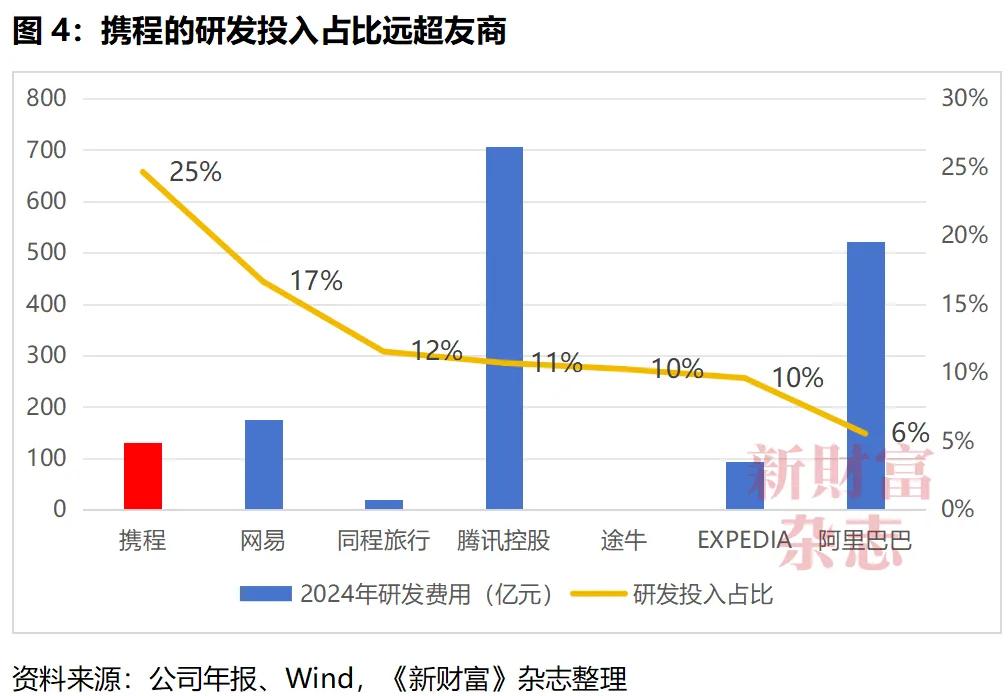

2024年,其总营收为533亿元,研发费用占到了131亿元,研发投入比例高达25%。这个比例不仅超过友商10%的平均水平,也超过了网易、腾讯、阿里等巨头。

连大家公认的研发一哥华为,2024年的研发投入比例高达20.8%,也相形见绌。

携程的研发力量集中在何处?

在2024年年报里,携程坦言:“我们的住宿搜索技术包括酒店匹配系统、酒店数据平台及模型算法。该技术可支持每天数十亿次查询,平均响应时间行业领先。该技术亦可快速处理计算多种房型、客房状态数据及每天增量更新的房价数据所需的数百亿计数据点。”

网络上,用户对携程最常见的吐槽则是千人千面的定价策略。办公室里三个人同时在携程定同一家酒店,可能刷出来的是不同价格,甚至最高等级会员有可能遭遇最高定价。

这背后的原理或是,每屏的信息展示页可能都涉及到数种算法的建模——你的手机是哪种型号,你的价格偏好区间,你是否商务旅客,你是否价格敏感,你是否下单不假思索……你过往暴露出的每个行为特征,都可能量化成数据条,并成为给你定价的依据。

在酒店端——哪些酒店的预订率不足,佣金率处于哪一档,不同时段定价区间的波动,远期订单与即刻订单的比例,可免费取消与不可免费取消的订单比例,是否签有保证最低价的条款……都综合决定了,它被携程推送至用户搜索时出现在第几页第几个位置。

横跨供需两端,掌控信息差与如何利用这种信息差牟利,也许才是携程的核心竞争力。

05

美团、阿里、京东、抖音连番出击,为何未能阻遏携程?

大家或许有疑虑,以携程80%的高毛利、20%以上的高增长,巨头们为何不动心?动心了又为何打不过?

不动心当然是不可能的。

美团是较早在OTA赛道进行耕耘的。美团的主要策略,一是避开携程在高星酒店领域的优势,先从低线市场和低星酒店开始布局;二则是发挥平台能力,实现交叉销售,凭借高频的生活服务,打通消费者在交通、餐饮和娱乐等旅行相关需求。

2021年时,美团曾披露过到店及酒旅业务发展情况。当时,其该板块营收已超300亿元,达到外卖业务的1/3,毛利率则远超外卖业务。此后,美团将该业务与外卖业务均融入本地商业之中,外人无法清晰分辨业务增速。

在2024年年报中,美团披露了其对旗下业务的关键业绩假设,包括预期增速和毛利率,其中,外卖业务的营收增速预期为年化3%—13%,毛利率预期为27%,而到店、酒店及旅游业务的5年间营收增速预期达到了年化6%—22%,毛利率预期则高达87%(表3)。

阿里旗下的飞猪经历15年耕耘,2024年市占率约为8%,远远落后于携程(56%)、同程旅行(15%)。2025年,高德发布扫街榜,携超9亿月活用户杀入酒旅赛道,为飞猪再添一份助力。

2025年“618”大促期间,京东以“0佣金”策略强势切入酒旅赛道。据其发布的公开信,酒店商家参与“京东酒店Plus会员计划”,可享受最高三年0佣金。

京东的底气在于,其拥有超8亿高消费力用户,与全国超30000家大型企业和超800万中小企业客户深度合作,用户及合作伙伴与四星以上酒店主力客群高度重合。

携流量优势的抖音,也大力开拓本地生活服务,2024年7月之前,其住宿板块佣金费率仅为4.5%,此后调整为8%,但仍大幅低于携程。后者佣金率据悉分成10%、15%等档位。

美团、阿里、京东、抖音连番出击,至少从携程的业绩增速看,未能撼动其统治地位。

06

撼之不易:庞大生态圈,千亿资本版图

携程的优势,其一仍在强大的研发投入,构筑的技术壁垒。其每年坚定地在这一垂直细分赛道投入超百亿元,积累起了核心的预定页推荐算法,美团、京东要想追上,即使不考虑携程的既往品牌沉淀优势,仅在技术研发上至少也要投入相同规模。

2024年,美团研发支出为210亿元,京东研发支出为170亿元,而更垂直的携程,研发支出也有130亿元。问题就来了,单在酒旅赛道,各位巨头们是否做好了准备,每年为此再增加百亿量级的研发投入?

携程的优势之二,在于多年耕耘,建立了横跨多个领域的庞大生态系统。截至2024年末,其平台上拥有约150万种全球住宿服务,超过640家合作航司,及超过65000个其他生态系统合作伙伴组成的网络。据携程2024年年报,其服务过约100万家企业,包括300多家财富500强企业和超180家中国500强企业。

携程的优势之三,在于通过资本纽带,与友商、与客户构筑起的利益共同体。早在2014年,百度与携程达成换股合作,携程并购去哪儿,而百度成为携程第一大股东。

同一年,携程入股同程,并多次参与增资,助力同程并购艺龙。在同程旅行上市时,携程与腾讯成为其两大重要股东。

根据同程旅行2024年年报,目前,携程依然通过C-Travel、携程香港、Luxuriant Holdings Limited这三家全资子公司,以及LP份额超过1/3的EP II Investment,合计持有同程旅行5.6亿股,股权占比达24.07%。

携程对酒店巨头的兴趣也不低。

2016年,携程用所持的如家股权,换取了首旅酒店22%的股权。目前,携程仍持有首旅酒店10%股权,为其第二大股东。

在由“携程四君子”之一的季琦创办的华住集团中,携程集团目前持股7.1%。

而原华住副总裁王海军创立的亚朵酒店中,携程持股13.5%。从这一视角看,“江湖不是打打杀杀,还有合纵连横”。

伴随着携程的国际化,其还成为了印度在线旅游巨头MakeMyTrip(MMYT.O)的第一大股东,股权占比达45%,后者市值约为百亿美元。

加总来看,携程在这五家上市公司中的最新持股市值达到560亿元。根据携程2025年三季报,其长期投资的账面价值为598亿元,在投资过程中还形成了623亿元商誉,整体资本版图超过千亿(表4)。

表4:携程在5家公司中的持股市值达560亿元

资料来源:公司公告、Wind,《新财富》杂志综合测算(市值取2026年1月15日)

这样合纵连横的生态,是否构成垄断的一环?

07

携程可能会被罚款多少?

市场监管总局对携程进行立案调查,关注点当在于平台的行为模式是否构成不公平竞争与市场扭曲,旨在对行业环境正本清源。

针对市场监管总局的核查,携程集团也于1月14日在“携程黑板报”公众号上发布公告: “公司将积极配合监管部门调查,全面落实监管要求,与行业各方携手共建可持续发展的市场环境。目前,公司各项业务均正常运行,将一如既往地为广大用户和合作伙伴提供优质的服务。”

如果携程涉嫌滥用市场支配地位的行为被坐实,从过往的案例看,其或难逃处罚,包括停止违法行为,同时被处以罚款。

根据《反垄断法》相关规定,执法机构在责令商家停止违法行为的同时,可处以上一年度销售额1%以上10%以下的罚款。

2020年12月,市场监管总局依据《反垄断法》对阿里巴巴在中国境内网络零售平台服务市场滥用市场支配地位行为立案调查。2021年4月,市场监管总局依法作出行政处罚决定,责令阿里巴巴集团停止违法行为,并处以其2019年中国境内销售额4557.12亿元4%的罚款,计182.28亿元。

2021年10月,市场监管总局公布了对美团在中国境内网络餐饮外卖平台服务市场实施“二选一”垄断行为的行政处罚结果,责令美团停止违法行为,全额退还独家合作保证金12.89亿元,并处以其2020年中国境内销售额1147.48亿元3%的罚款,计34.42亿元。

2025年度,携程营收预期为618亿元,其2024年营收均来自境内,若执行境内营收1%以上、10%以下的罚款比例,则其罚款或介于6.18亿元至61.8亿元。

若参照美团(3%)、阿里巴巴(4%)的罚款比例,则携程的反垄断罚款预计介于18.5亿元至24.7亿元之间,这对其年度净利润的影响不超过10%。

账面上,截至2025年三季度末,携程有货币资金592亿元,短期投资212亿元,有充沛现金支付罚款。

然而,在被处罚的当年,阿里没有入股京东,美团没有入股饿了么,而携程却直接持有市场老二同程旅行20%以上的高比例股权。对其立案调查将有怎样的结论,且拭目以待。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。