众惠相互:一家没有股东的保险机构,正在做一件最难的事消费

众惠相互2025年盈利稳定,专注健康险,加码科技以应对挑战。

进入2026年的3月份,国内很多保险企业都陆续发布2025年的经营数据,其中作为国内第一家全国性相互保险组织“众惠财产相互保险社”,它的一份成绩单也引发市场的关注。

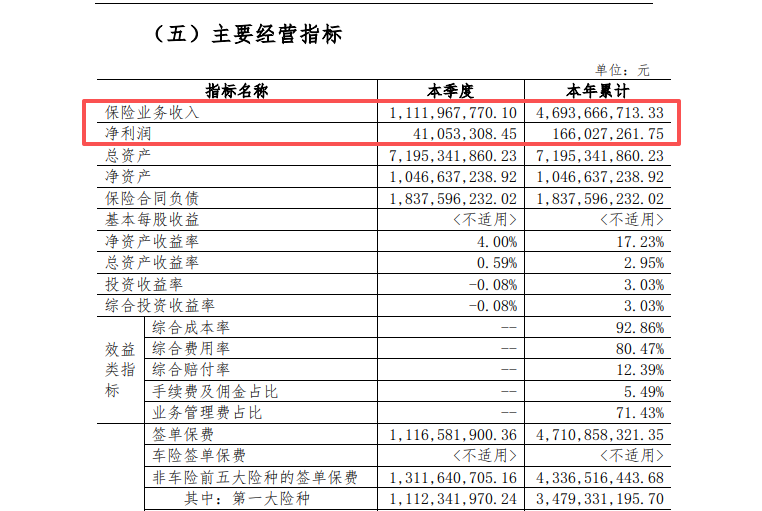

(图源:众惠相互2025年第四季度偿付能力报告摘要)

在2025年间,众惠相互实现保险业务收入46.93亿元,净利润为1.66亿元。虽然盈利数额不大,但稳在其已经连续多年保持盈利。

本质上这就是它自身的组成架构使然,因为众惠相互不追求短期效益,而且作为一家全国性相互保险组织,它没有常规意义上的股东,更没有股东盈利压力。

众惠相互的保单持有人,也就是会员的地位与普通保险股份公司的股东地位相类似,且会员还能够充分参与到产品开发、运营管理等环节中,可以按照实际需求来优化产品设计、改进业务流程和完善服务内容等等。这就使得众惠相互可以更加专注发展符合会员长期利益的高保障产品,经营成本也低廉。

虽然说众惠相互没有股东盈利压力,但是作为一家机构,盈利这点也是必须的,因为这关乎到的是它能否“活下去”的命题。

如果我们透过众惠相互在2025年的相关业绩数据,便可以感觉到这家机构在健康险业务上的“焦虑”。为了应对相关的挑战,它选择持续加码科技投入和对带病体市场深度切入等策略。

不过在这背后,众惠相互所要面临的是高昂的科技投入成本,以及尚未完全跑通的盈利模型等多重难题。

PART 01

加码科技投入控风险

在经营发展中,很多企业往往会将多元化视为分散经营风险的重要手段,但是众惠相互却不一样,它选择的是一条近乎聚焦于“点”的路,那就是专注“健康险”。

怎么说呢?根据“日照新闻网”等媒体的报道显示,在2025年期间,众惠相互的健康险保费收入占比超过了96%,已连续多年保持高占比。

疑似AI生成

疑似AI生成

考虑到在2025年9月,相关部门出台的《关于推动健康保险高质量发展的指导意见》,就已经向市场释放了相当明确的政策信号。而众惠相互推出的“深圳众惠保”等城市定制型普惠险,以及针对肾病、肝病等特定人群的专病产品,的确是填补了相关的市场缺口。

它这种重点押注在健康险赛道上的策略,给众惠相互带来的红利显而易见,既符合相关部门的政策导向,又能够避免在如财险等领域与头部企业正面竞争。

当然,这种策略有利也有弊,因为健康险涉及到大量“带病”群体投保人,所以面临的是比较高的赔付频率和医疗通胀压力。如果我们站在风险管理的角度上看,众惠相互将业务重点集中在健康险领域,这导致了其业务结构缺乏其他险种提供缓冲空间,一旦企业的医疗数据模型出现偏差,或者说发生了超出预期的赔付波动,那么对企业带来的冲击将是巨大的。

这就可以理解众惠相互为什么近年来不断在科技方面加码投入,因为它想要做到的就是通过技术手段,将高频风险纳入更加精准的数据模型里进行管理,从源头上尽可能控制风险的产生。

PART 02

当科技投入超过保费增长

在科技投入方面,众惠相互40多亿元的年保费规模,只能算是一家中型机构。但它在科技投入方面却一点都不吝啬,其2024年的科技投入同比增长高达210%。虽然2025年度的科技投入增幅并未披露,但从众惠相互不断加大科技投入的动作来看,它投入到科技研发的资金成本估计仍处于高位。

疑似AI生成

疑似AI生成

但与之相对的,是它2025年的保费规模同比增长只有约52.4%,呈现出科技投入超过保费增长的态势,这方面的数据是需要重视的。

尽管众惠相互的核心业务数字化覆盖率已经达到100%,且全链路效率更是提升超60%,足以证明它数字化运营体系建设的成效。但还是那句话,企业最终还是要赚钱的,这是能不能存活下去的关键,而不是简单的为了提升运营效率而提升。

庞大的科技投入,如何才能尽快转化为实实在在的承保利润,这才是重点。科技应该成为企业降本、业务拓展的利器,必须避免成为只会烧钱的“噱头”。

PART 03

带病体市场深度切入,依然需要时间检验

而众惠相互在“带病体”市场,比如针对肾病、肝病、三高等传统商业保险覆盖不足的特定人群提供精准服务,的确是抓准了市场的缺口,竞争程度较低。

不过,“带病体”市场虽然竞争小,但赔付率也高,为了应对,众惠相互便采取了“保险+健康”的管理对策。简单地说,众惠相互针对“带病体”市场上线的产品,不仅提供医疗费用报销,还会给投保者提供定期健康检测、饮食指导、用药提醒等服务。

根据数据披露,以肾病产品“肾爱保”为例,该产品的带病体投保比例已超过70%,其中有大约30%的参保人员通过健康管理延缓了病情进展。而进展到终末期的患者中,也有将近1/4的参保人在保障支持下实现了肾移植,这足以说明了众惠相互该类产品的价值。

但是相关的挑战也是存在的。打个比方,如果企业为了控制赔付率而对投保者的健康进行过度干预,可能会因此影响用户的整体体验,最终导致规模增长受阻。可如果为了规模增长而放宽相关的核保政策,那么赔付率波动的风险必然也会随之上升。

就目前而言,众惠相互在“带病体”领域的探索仍在推进中,最终能否在更大范围内跑通,依然需要时间来检验。

PART 04

相互制机制:制度优势和实践落地

在管理层方面,虽然近期个别保险企业高管变动频繁,但众惠相互的领导层却展现出难得的稳定性,这也是这家企业能够坚持“长期主义”的关键。

董事长李静也曾提出:“在互联网时代,所有特定群体都可以形成一个个的村落”。正因如此,众惠相互对“村落互助”理念的执着,也让它在相互保险这个冷门的赛道上,跑出了一定的高度和加速度。

不同于其他传统的保险机构,众惠相互作为一家全国性相互保险组织,它的制度设计和普惠保险是天然契合的,它的特征是“会员共有、会员共治、会员共享”,这让它能够在服务特定群体时具有天然的机制优势。

在治理架构方面,众惠相互的最高权力机构并非股东大会,而是会员代表大会,任何重大决策都需要会员代表投票通过,这就是这家相互保险组织的特殊性。公司目前开发运营的10多个会员互助类项目,已累计覆盖包括带病慢病、高龄老人、工会职工、乡镇农民等群体超过200万人次。

就比如其在广西地区联合当地总工会,依托医保和职工大病互助,定制了“职工自费医疗互助保障计划”,该项目普惠性相当强,不限制健康状况和既往症,投保条件宽松,为职工本人和家庭提供医保外自费医疗保障。

目前,该项目已保障超60万人次,累计服务超8600家单位。但也正因为这种强普惠性的特点,也让其继续面临着较低保费水平和较高保障需求之间的平衡问题。

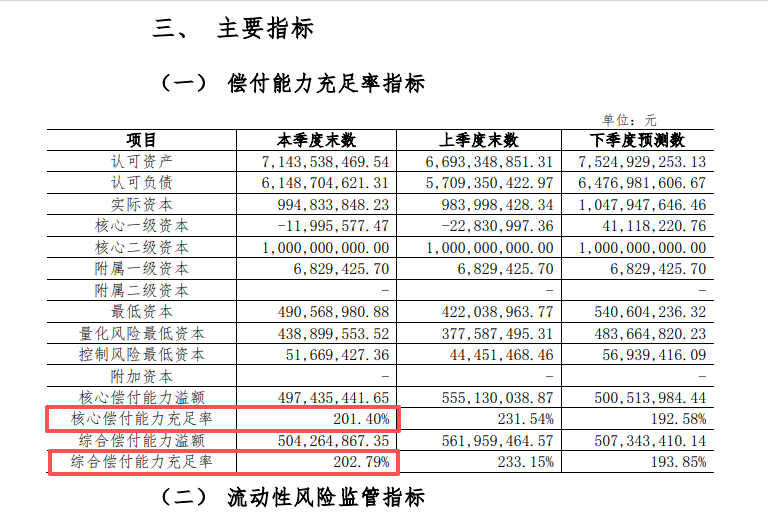

(图源:众惠相互2025年第四季度偿付能力报告摘要)

结语:

截止去年年末,众惠相互的会员总数已突破714万名,其中包含超2300家企业会员单位。值得肯定的是,众惠相互的核心偿付能力充足率,以及综合偿付能力充足率,全都保持在200%以上,这说明了该组织的经营底盘还是相对稳健的。

印象深刻的是董事长李静的一句话,她曾说:“保险的本质是互助,而不是筛选。众惠的使命就是为被市场遗忘的带病人群筑起保障堤坝”。

李静这句话,既道出了相互保险的初心,也点明了相互保险这条路的难度。毕竟对于一家机构而言,在商业可持续与普惠之间找到平衡点,从来就不是一件容易的事。

尽管难度很大,但众惠相互从不言弃,至今为止还在不断探索前进中。也只有尽快找到这一平衡点,才能帮助更多的人,真正实现保险回归本源、回归保障本质。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。