Keep五年累计亏损超48亿!会员增长乏力、营收挑战重重观点

2月5日消息,Keep创始人王宁发布了一封题为《十载同行,向新而生》的全员信,庆祝Keep成立十周年。在信中,王宁回顾了Keep App自上线以来十年的发展历程,并对公司各部门及全体员工表达了感谢。

2月5日消息,Keep创始人王宁发布了一封题为《十载同行,向新而生》的全员信,庆祝Keep成立十周年。在信中,王宁回顾了Keep App自上线以来十年的发展历程,并对公司各部门及全体员工表达了感谢。

对于下一个十年的发展规划,王宁明确提出了四个重点方向:一是All in AI,利用十年积累的运动数据,推动在线健身从推荐走向生成,持续引领运动科技行业;二是发展以数据为核心的硬件生态,拓展产品线;三是让Keep品牌深入运动多场景,提升品牌影响力;四是拓展全球化版图,将东方运动哲学与智慧传递给世界。

图中人物系Keep创始人王宁

2月6日,资本市场对该消息反应强烈。Keep港股(3650.HK)单日涨幅高达32.11%,收盘价为6.83港元/股。然而,值得注意的是,与2023年8月下旬的高点42.4港元/股相比,Keep当前股价仍有较大差距,短短一年多时间内跌幅超过八成。

据了解,Keep正积极利用AIGC技术来降低内容成本并提升质量。以2024年推出的AI助手Kiri为例,这款助手能够根据用户的个性化需求,生成定制化的运动计划,并提供基于数据的实时反馈与专业指导。

在Keep 8.0版本发布时,联合创始人彭唯表示,目前Keep在线平台已拥有5000节官方运动课程,其中15%是由AIGC技术生产的。彭唯还表示,Keep将加大AI资源的投入。根据智通财经报道,2024年Keep已在海外上线Fitpluse、Gogogola、CalCut等多款AI应用,服务运动领域不同细分需求的用户。

然而,根据Keep2024年的中期报告,其全球发售所得款项净额约为1.92亿港元,其中仅有10%的资金被投资于人工智能、数据分析及技术基础设施。那么,Keep的All in AI战略究竟是出于追随2025年AI行业风口的考量,还是仅仅为了叙说一个新的互联网故事,以提振投资者的信心?这一问题仍需时间来揭晓。

图片来源于:Keep2024年中期报告

营收困境待解、会员模式遇瓶颈

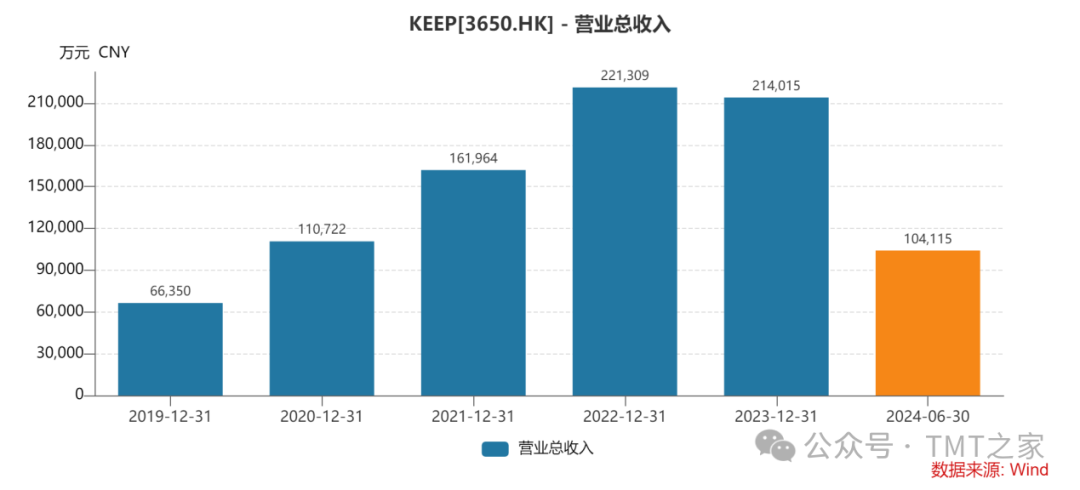

近年来,Keep的营收情况呈现出一定的波动。自2019年起,其营收逐步上升,并在2022年达到顶峰,为22.13亿元,较2021年同比增长36.55%,但增速已明显放缓。然而,进入2023年,Keep的营收开始陷入停滞甚至负增长状态。2024年上半年,其营收仅为10.41亿元,占2023年全年营收的48.65%。

为了改善营收状况,Keep加大了对线上会员及付费内容业务的投入。截至2023年底,平台上向付费会员提供的录播课程总数已达到4225节,同比增长近130%。2024年上半年,会员专属课程总数更是增至5595节,同比增长136%。

然而,值得注意的是,随着移动互联网流量红利的收窄,诸多内容平台如抖音、B站、小红书等都开始加码垂直内容赛道,刘畊宏等一系列健身主播的崛起,更是让全民健身热潮席卷网络,但同时也让Keep的会员付费模式陷入了瓶颈。

在短视频平台上,运动达人往往致力于免费分享内容,再通过广告、带货、直播等模式创收。而Keep为了尽快打通商业闭环,一直致力于在社区内将大量免费课程转为付费课程。

如今,健身内容在各大平台上随处可见,用户每天都能跟随免费课程进行锻炼。那么,为何还要在Keep App上花钱学习呢?此外,如果Keep利用AI技术仅仅是为了生产会员专属课程,填补内容短板,而不是利用其创造新的增长点,那么Keep未来能否在一众优质的真人健身直播中脱颖而出,仍然是一个未知数。

从Keep的平均月活跃用户人数也能看出一些端倪。2024年上半年,尽管上述会员专属课程大幅增加,但月活跃人数与2023年上半年基本保持不变,相较于2022年上半年3768万人的规模,大幅减少了约21.28%。同时,2024年上半年平均月度订阅会员数也相较2022年上半年下降了约10.45%。

表1:Keep近三年月活跃用户表现情况

数据来源于:Keep2022-2024年中期报告,TMT之家整理

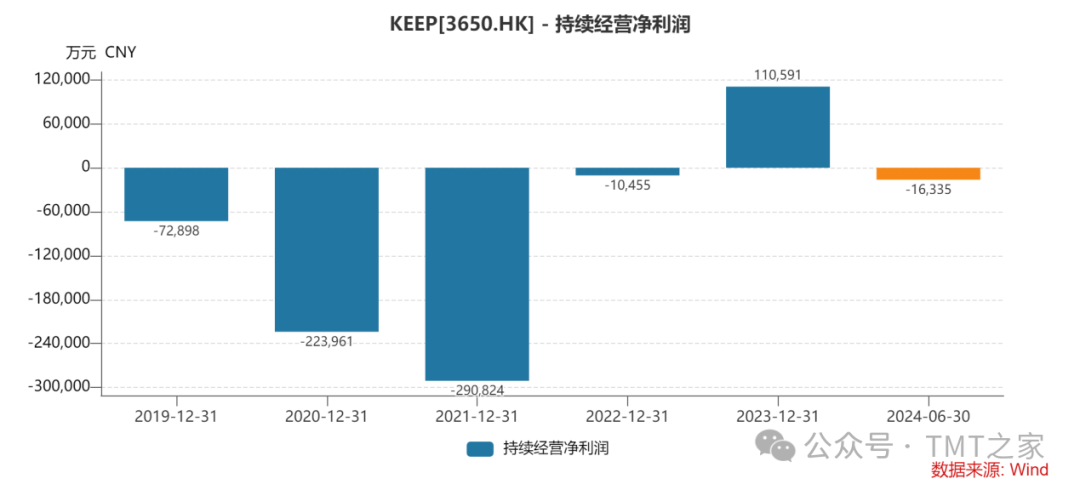

Keep在盈利方面一直面临挑战,连年巨额亏损成为其发展的痛点。拉长周期来看,Keep在2019年至2023年的持续经营净利润分别为-7.29亿元、-22.4亿元、-29.08亿元、-1.05亿元和11.06亿元,五年合计亏损接近48.76亿元。尽管2023年一度由盈转亏,但2024年上半年又陷入亏损状态,亏损额约1.63亿元,盈利之日似乎仍然遥不可及。

值得注意的是,影响Keep持续经营净利润的关键因素其实是非经常项目损益。Keep该项目下主要为可转换可赎回优先股公允价值变动,根据国际会计准则,可转换可赎回优先股被归类为以公允价值计量的金融负债,其后续计量会根据对公司价值的评估,将优先股的公允价值变动计入企业的当期损益。然而,Keep 2023年虽然短暂地实现了扭亏为盈,但这主要是得益于可转换优先股公允价值变动所带来的非经常性项目损益。若排除这一非经常性因素,公司的实际利润(即非经常性项目前利润)仍亏损3.69亿元。

图片来源于:wind

抛开非经常项目损益来看,Keep的营业利润方面虽然呈现出亏损逐步收窄的趋势,但收窄幅度在放缓,尚未能实现扭亏为盈。

TMT之家根据Keep近三年中期报告中的收入和营业成本的拆分情况,计算出了相应的毛利润。综合来看,对Keep贡献最大的业务板块无疑是线上会员及付费业务。2024年上半年,该业务板块的毛利润达到了2.97亿元,占据了总毛利润的62.14%。

Keep之所以如此依赖线上会员及付费业务,主要归因于其工具性强的特点。用户往往在使用完平台提供的服务后即离开,这使得平台难以通过常规的互联网广告业务来创收。因此,Keep需要重金投入与健身平台定位紧密相关的线上会员及付费内容,以策动用户进行付费。

表2:Keep近三年各核心业务毛利润情况(单位:千元)

数据来源于:Keep2022-2024年中期报告,TMT之家整理

然而,在客户满意度方面,Keep仍存在问题亟待解决。根据黑猫投诉平台截至2025年2月6日的数据显示,Keep累计产生的投诉量高达25023件,投诉处理完成率为88.74%。这些投诉主要集中在霸王条款、购买奖牌后不发货也不进行退款以及会员自动扣费等问题。

图片来源于:黑猫投诉

Keep在其十周年之际选择All in AI,这一决策背后隐藏着诸多不确定性和风险。面对营收困境、会员模式瓶颈以及持续亏损的现实,Keep的转型之路充满了挑战。若不能有效创新技术、拓展市场,并妥善解决用户满意度问题,Keep恐怕难以在激烈的市场竞争中破局,重塑健身帝国的辉煌之路将充满坎坷。

1.TMT观察网遵循行业规范,任何转载的稿件都会明确标注作者和来源;

2.TMT观察网的原创文章,请转载时务必注明文章作者和"来源:TMT观察网",不尊重原创的行为TMT观察网或将追究责任;

3.作者投稿可能会经TMT观察网编辑修改或补充。